浅析企业外汇套期保值中的风险敞口及会计处理

随着人民币汇率双向波动的幅度加大,诸多企业都在积极筹划外汇风险的套期保值,以保护企业的生产经营利润以及股东权益。运用套期会计可以帮助企业将风险管理恰当地呈现在财务报表中。本文将聚焦近期实务中企业关心的问题进行解答。

困惑一:尚未发生的外汇风险可以套期吗

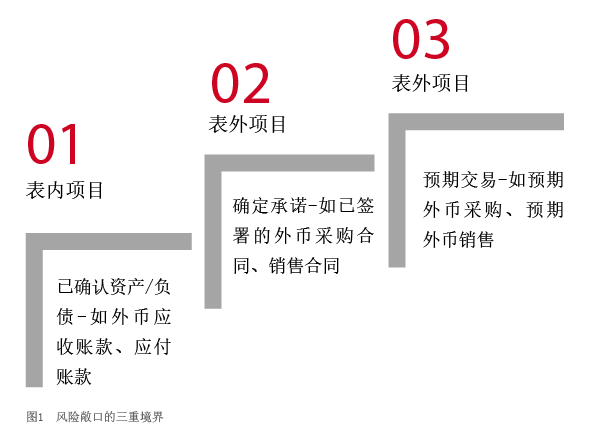

企业在以外币结算的销售或采购交易中会收取或支付外汇,因此面临由汇率波动带来的应收账款或应付账款的金额变动风险。而应收账款或应付账款等货币性项目的外汇风险,体现在企业的利润表中即汇兑损益。通过衍生品对财务报表中的外币应收账款、应付账款的外汇风险进行套期保值,企业便可将衍生品的公允价值变动与相关风险敞口产生的汇兑损益进行有效对冲,实现平滑汇兑损益的效果。

实务中,企业的外汇风险不止于外币应收账款或应付账款。例如,企业已签署但尚未执行的涉及外币结算的销售或采购合同,虽未执行,但已面临与应收账款或应付账款同样的外汇风险。如果将此类已签署合同的外汇风险纳入企业的风险管理范畴,在套期会计领域便是对确定承诺的外汇风险的套期。再进一步,对很多企业来说,尽管尚未签署销售或采购合同,但根据企业的生产经营规划及历史经验,预期极可能发生某些外币销售或采购交易,而对这些极可能发生的外币销售或采购交易,企业同样面临外汇波动带来的不确定性风险。当企业通过衍生品锁定预期交易的外汇风险时,亦可运用套期会计进行处理,以锁定外币销售或采购交易未来收取或支付的人民币现金流(见图1)。简而言之,无论合同是否签署或执行,对于已经发生、确定将发生以及极可能发生的交易所面临的外汇风险,均可运用套期会计进行处理。

困惑二:在对预期外币交易运用现金流量套期时,如何将衍生品盈亏计入损益

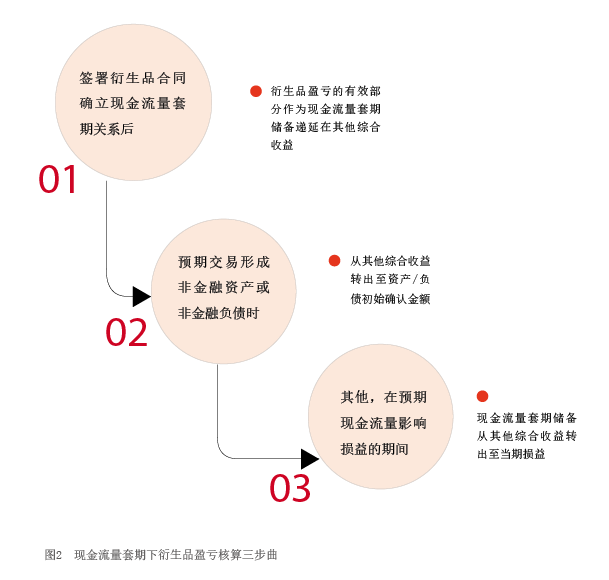

当企业通过衍生品锁定预期采购或销售交易现金流量的外汇风险时,企业往往会对何时将衍生品的盈亏计入利润表产生疑惑。例如,根据年度生产计划,企业预计2021年12月将会有一笔极可能发生的原材料美元采购交易,且将于2022年3月结算。企业的记账本位币是人民币。为规避原材料采购支付中美元的升值风险,提前锁定采购支付所需的人民币现金流量,企业考虑将采购原材料支付美元的汇率锁定在1∶6.4—1∶6.8之间,以此作为风险管理策略。考虑到市场行情,企业拟于2021年6月落实风险管理目标,即签署2022年3月到期的远期外汇合约,将美元采购的外汇风险锁定在1∶6.5。企业后续将在2021年8月正式签订采购合同,按计划于2021年12月交割原材料,并于2022年3月支付美元采购的应付账款。

对上述案例,企业可采用以下会计处理:首先,自现金流量套期开始之日,将套期工具公允价值变动的有效部分先计入其他综合收益;此后,在12月企业交割原材料时,再将套期工具累计计入其他综合收益的金额转出,计入原材料成本。由于应付账款在次年3月结算,现金流量套期需持续至付款时点,因此,后续当应付账款因汇率波动而导致其现金流量影响损益时,企业可继续将套期工具公允价值变动的有效部分从其他综合收益转入当期损益,以对冲汇兑损益。累积在存货成本中的套期工具公允价值变动,将随着存货销售结转计入主营业务成本(见图2)。与之类似,对于预期销售产生的现金流量,由于通常不涉及确认非金融资产或非金融负债,因此在预期现金流量影响损益期间可将现金流量套期储备转出至当期损益,即首先在确认收入时将相关现金流量套期储备结转计入收入,并在后续计量应收账款汇兑损益时,持续将相关现金流量套期储备转出来对冲汇兑损益。