外汇衍生工具在大宗商品产业链保值中的应用

今年以来,以铁矿石为首的大宗商品价格上涨迅猛,一些品种价格连创新高,引起各界的广泛关注。大宗商品价格的波动性较大,对企业的风险管理水平有着更高的要求,需要企业建立从采购、运输、库存、产成品销售到外汇套保的全产业链保值思维。以钢铁企业为例,企业可以在大连商品交易所建立铁矿石及焦煤的多头仓位,在上海期货交易所建立螺纹钢及线材产品的空头仓位,锁定其加工利润。也可在新加坡交易所对铁矿石建立多头仓位,对热轧钢卷建立空头仓位,甚至可以对近期上涨势头较猛的海运费建立多头仓位。对于进行套期保值的企业而言,可以此更好地规避价格波动风险,把精力更多地放在生产经营中,降低大宗商品波动对盈利造成的系统性风险。

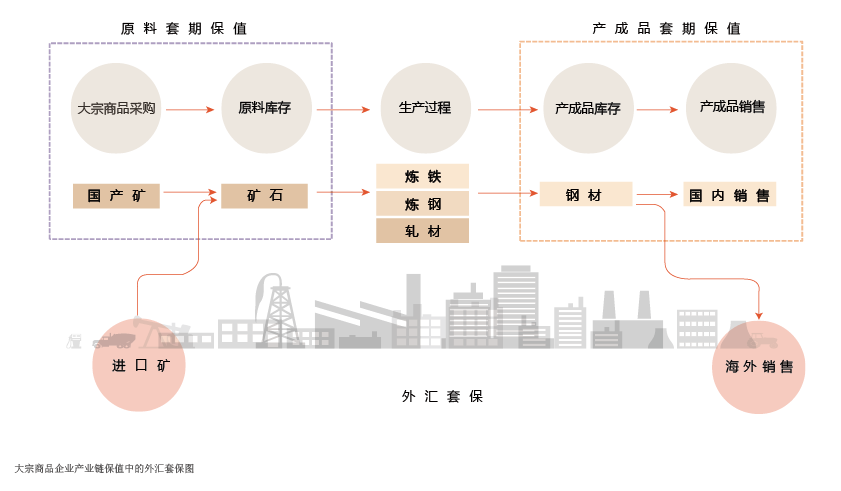

外汇衍生工具在企业产业链保值中的运用

外汇衍生工具在企业产业链保值中的主要作用是锚定进口铁矿石、焦煤、铜、铝、锌等大宗商品的人民币购汇成本,以及锁定出口钢材等产成品的外币兑人民币结汇价格。具体运用策略又分进口采购、出口销售以及跨市场联动三部分。下文以钢铁企业为例分别加以论述。

一是矿石进口采购环节中的外汇衍生工具运用。外汇衍生工具在进口矿石采购中一般需要配合大宗商品套期保值一起操作。当企业在境外商品交易所进行套期保值管理时,因为其计价规则和结算币种均为美元,因此只能覆盖以美元计价的大宗商品价格波动风险,而企业未来的美元/人民币购汇风险仍然存在,需要运用外汇衍生工具对冲美元/人民币的购汇风险。举例来说,当企业签订采购合同时,一方面需要在新加坡交易所买入以美元计价和结算的铁矿石掉期或期货合约,另一方面需要和银行签订一份美元/人民币远期购汇合约,如此才能锁定未来进口矿石的人民币采购成本。在业务实操中,企业的保值需求具有多样化的特点。若企业对外汇远期价格不满意,可通过买入外汇封顶远期来降低远期购汇成本;若企业对未来美元/人民币走势不太确定,可通过买入外汇期权来达到不论外汇涨跌,在即期或衍生品中总有一方盈利的目的,还可进一步在买入虚值期权的同时适当加大套保比例,达成结构优化的目标。

二是钢材出口销售环节中的外汇衍生工具运用。企业与境外客户签订钢材出口协议,从备料组织生产到装船发货,一般需要2个月左右的时间。虽然出口订单多为接单后生产模式,产品成本和美元销售价格相对确定,但收汇后仍会面临美元/人民币的结算风险。对这部分出口产品,可通过匹配出口订单,进行外汇远期保值,锁定其人民币销售价格,进而锁定企业出口产品的利润。在业务实操中,若企业对外汇远期价格不满意,仍可通过买入外汇封顶远期来降低远期结汇的成本;若外汇波动较小,也可考虑适度卖出美元人民币看涨期权,收取期权费补贴结汇价格。

三是外汇衍生工具在境内外跨市场联动中的运用。在海外交易所进行美元计价结算的大宗商品衍生品保值,同时结合美元兑人民币的远期购结汇,可以构造出大宗商品的人民币采购成本。因此,与境内在大连商品交易所、郑州商品交易所及上海期货交易所的人民币计价结算的相同期货品种就有了可比性。因为期货衍生品市场具体定价规则和交易细节不尽相同,会产生一定的差异,企业可以选择更有利于自己的套期保值路径进行价格风险对冲。一方面企业可以从成本、灵活性、与现货匹配度上选择合适的套期保值路径,在境内或者境外进行套期保值操作;另一方面,当两个市场衍生品套保产品价差过大时,也可以利用企业自身拥有现货背景的优势,进行期货与现货结合的跨市场套利,在增加企业贸易量的同时,提高企业的盈利能力。因此企业运用外汇衍生品工具,有助于企业对境内外两个市场进行比较,起到连接两个市场价格关系的功能。

产业链保值操作中存在的相关问题

一是企业重视大宗商品保值,忽视外汇保值。大宗商品的价格波动一般较外汇更为剧烈,比如2020年铁矿石涨幅足有70%,而人民币升值幅度约为6%。这主要是因为,大宗商品价格一般呈现周期波动属性,在经济周期上升期,大宗商品价格涨势也会更猛;而汇率波动受更多因素的影响,经济结构越复杂门类越齐全的国家,就越难形成单向的大幅波动(相比大宗商品而言)。在国际贸易中,汇率波动有类似“自动稳定器”的特点,因而企业往往更重视铁矿石、焦煤、铜、铝、锌这类基础原材料的保值,而忽视了对外汇波动的管理。

二是大宗商品保值与外汇保值协同较难。大宗商品的套期保值业务,在境外衍生品交易所进行,可以更好地对冲大宗商品的价格波动;因为很多商品的定价规则往往