转让定价利润补偿的商业逻辑和实操难点

近年来,我国财税部门关于规范跨国集团关联交易转让定价的反避税法规和管理体系日趋完善。为了提高在华运营的税务遵从度,跨国集团需要适时对在华子公司实施转让定价利润补偿。本文将对转让定价利润补偿背后的商业逻辑和税务原理进行解读,分析各项实操方案中可能存在的风险,并就进一步便利跨国集团在华子公司实施转让定价利润补偿提出政策建议。

转让定价利润补偿的商业和税务逻辑

企业与关联企业的交易定价,又称作“转让定价”。在评估相关企业转让定价合理性时,税务机关常用五种转让定价方法,即可比非受控价格法、成本加成法、再销售价格法、利润分割法和交易净利润法。其中,交易净利润法由于与大部分跨国集团在华子公司采取的有限风险经营模式相契合,是评估跨国集团在华子公司转让定价是否合理最常用的方法。在该方法下,税务机关不仅关注交易价格,更关注企业的利润水平。当受评估企业的利润水平没有达到合理利润水平时,税务机关就会要求企业进行转让定价调整,实质上是对利润进行补偿。

如前文所述,大部分跨国集团的在华子公司都采取了有限风险经营模式,即在华子公司不作为关联交易价值链中的核心企业,不承担战略决策、研发、市场等方面的关键职能和风险,仅承担日常经营中有限的职能风险。在华子公司的有限风险定位要求其关联交易转让定价结果能够使其利润保持在合理水平,即获得与市场中承担相似职能和风险的其他企业相当的利润水平。

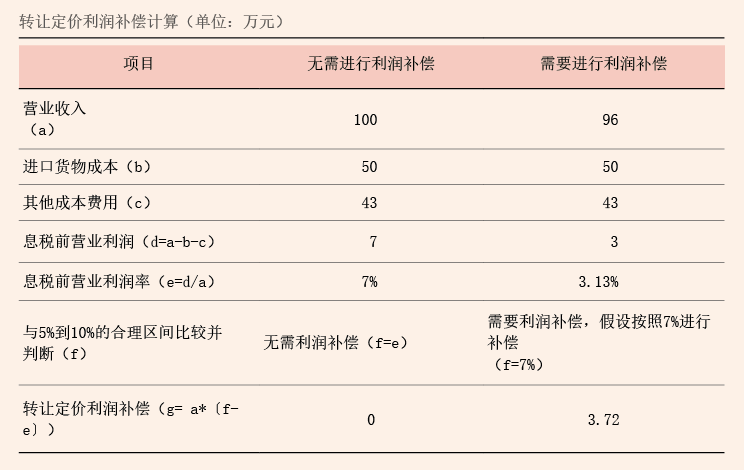

下文将通过举例进一步说明。某消费品集团境外母公司A公司,在华直接投资B公司为其产品在中国市场分销。A公司制定品牌在华定位、市场推广策略、产品研发方向;B公司从A公司进口产品,并根据A公司决策执行在华市场策略,开展各渠道的分销工作。如果市场上执行类似职能和风险的独立分销商通常取得的息税前营业利润率在5%—10%之间,那么在交易净利润法下,B公司从A公司进口的关联交易转让定价,最终的结果也应使其息税前营业利润率保持在5%—10%之间。

假设某一年度B公司的息税前营业利润率为7%,则A公司无需对其进行利润补偿;而另一年度,由于A公司采取激进的营销策略,要求B公司以较大力度的打折促销抢占市场份额,但并未对B公司的关联进口价格做出任何调整,导致B公司整体盈利情况下降,息税前营业利润率仅为3%。在这种情况下,就需要进行利润补偿(补偿金额计算见附表)。

按照上述设定,在B公司的进口货物成本和其他成本费用均不变的情况下,由于A公司的市场策略导致B公司的营业收入下降,从而出现了息税前营业利润率未能达到目标利润水平。考虑到B公司为有限风险企业,相关市场策略对盈利情况的不利影响本应通过转让定价机制传导至A公司,即需要调整进口价格。但在实践中,市场策略对盈利情况的影响通常要到年末才能清晰地反映出来,而跨国集团无法在年初预判这一影响情况,从而无法及时地修正关联交易定价。由此导致的在华子公司实际利润水平与有限风险目标利润水平的偏差,需要在年末通过转让定价进行利润补偿。

转让定价利润补偿的发起

转让定价利润补偿按照发起方的不同,可分为由税务机关发起和由企业发起两类。

税务机关发起的转让定价利润补偿,分为正式调查、风险提示和预约定价安排三类,时点通常在税务机关对企业关联申报或同期资料做出审核之后,或是税务机关与企业签署预约定价安排之后。在正式调查的情况下,税务机关会下发《税务检查通知书》并根据检查和协商结果