个人外币理财的现状与策略

银行外币理财产品是我国个人外汇投资的重要方式。随着人民币汇率双向波动弹性的不断增强,持有外汇资产的市场主体保值增值需求不断增强。涉汇投资者应理性配置个人外币理财产品,做好汇率波动的风险应对。

银行外币理财受关注

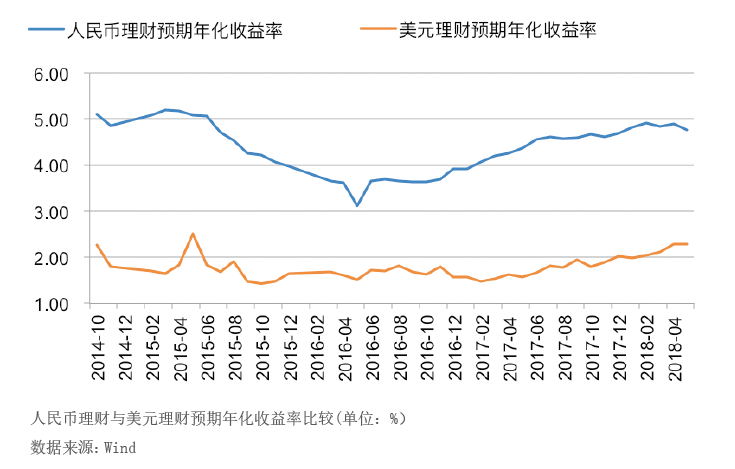

目前,我国个人外汇投资的主要方式有外币存款、银行外币理财、QDII(合格境内机构投资者)产品、个人外汇交易(包括实盘外汇交易和外汇保证金交易)、B股投资。外币普通存款具有收益稳定、风险低的特点;外币结构性存款在外币普通存款的基础上嵌入了金融衍生工具,既能增加存款收益,又能保证本金,受到外币持有者的追捧。外币理财产品虽收益率较外币储蓄存款高,但其收益率低于同期限人民币理财产品收益率(相差2个百分点左右,见附图)。QDII产品收益率和风险均相对较高,且难以保证收益。实盘外汇交易则是通过不同币种的转换,低买高卖,赚取汇差,交易风险较小,但收益也十分有限。外汇保证金交易虽有较大的盈利空间,但风险相对较高,且加杠杆的外汇保证金交易已被暂停。B股投资则对投资者的专业水平和风险承受能力有较高的要求。综上,银行外币理财产品是我国个人外汇投资的重要方式。

近些年来,我国居民手中持有外汇不断增加。截至2021年1月末,我国外币存款余额9392亿美元,首次突破9000亿美元,同比增长19.9%。随着2020年以来人民币汇率波动的加大,各涉汇主体对外汇资产保值增值的意愿也不断增强。而受欧美等发达经济体大幅降息的影响,我国外币存款的收益率总体维持在较低水平。因此,对于收益要求高的投资者,更青睐银行外币理财产品。

银行外币理财产品的特点

银行个人外币理财产品包括投资和避险两大类型。投资品种项下,外币理财产品可以分为保证收益型、保本浮动收益型、非保本浮动收益型产品。如今市场上的保证收益型外币理财产品已越来越少。避险品种项下,包括汇率远期、掉期、期权等传统汇率避险产品,以及新型汇率避险产品如区间宝、双币种远期结售汇等。

银行外币理财产品的设计和研发,多集中于银行总行,并通过总行对募集到的外汇资金开展运营。由于各银行保本型外币理财产品占比较高,银行募集的外汇资金的投向主要集中于境内外外币货币市场与债券市场,注重外汇资金的安全性与流动性。随着各家商业银行的理财子公司相继成立,逐步承接了银行的外币理财业务。2020年以来,工银理财、中银理财、招银理财、建信理财、光大理财五家银行理财子公司相继发行了外币理财产品。

目前我国银行外币理财产品呈现以下特点:一是外币理财产品的发行主体主要是国有大型商业银行、全国性股份制商业银行以及外资银行。二是外币理财产品的购买渠道广泛,包括银行柜面、网上银行、手机银行等。其中,电子渠道已成为主要渠道。三是外币理财产品币种以美元为主,美元外币理财产品占个人外币理财产品总规模的80%左右。四是外币理财产品期限以中长期为主,多以半年、1年期为主,1个月以下的外币理财产品极少。五是外币理财产品收益率远低于同期限种类的人民币理财产品。六是封闭式外币理财产品占据主导地位。七是非保本外币理财产品占比不断扩大。随着&ldqu