中企沪伦通GDR发行解析

“沪伦通”作为我国扩大资本市场双向开放的重要举措,其一推出就受到了多方关注。2018年10月,证监会发布《关于上海证券交易所与伦敦证券交易所互联互通存托凭证业务的监管规定(试行)》(中国证券监督管理委员会公告〔2018〕30号,下称《沪伦通监管规定》),标志着“沪伦通”全球存托凭证(Global Depository Receipt,GDR)的正式落地。截至目前,共有四家中资企业在伦敦证券交易所(下称“伦交所”)发行GDR上市融资。中资企业发行GDR,一方面有利于深度融入国际资本市场,提升市场知名度,强化企业境外投融资能力;另一方面,也有利于引入合适比例的优质境外投资者,建立国际化公司治理机制,提高公司治理水平。本文以已发行的中资企业GDR为例,与读者分享GDR发行机制、发行流程和发行中的相关实操经验。

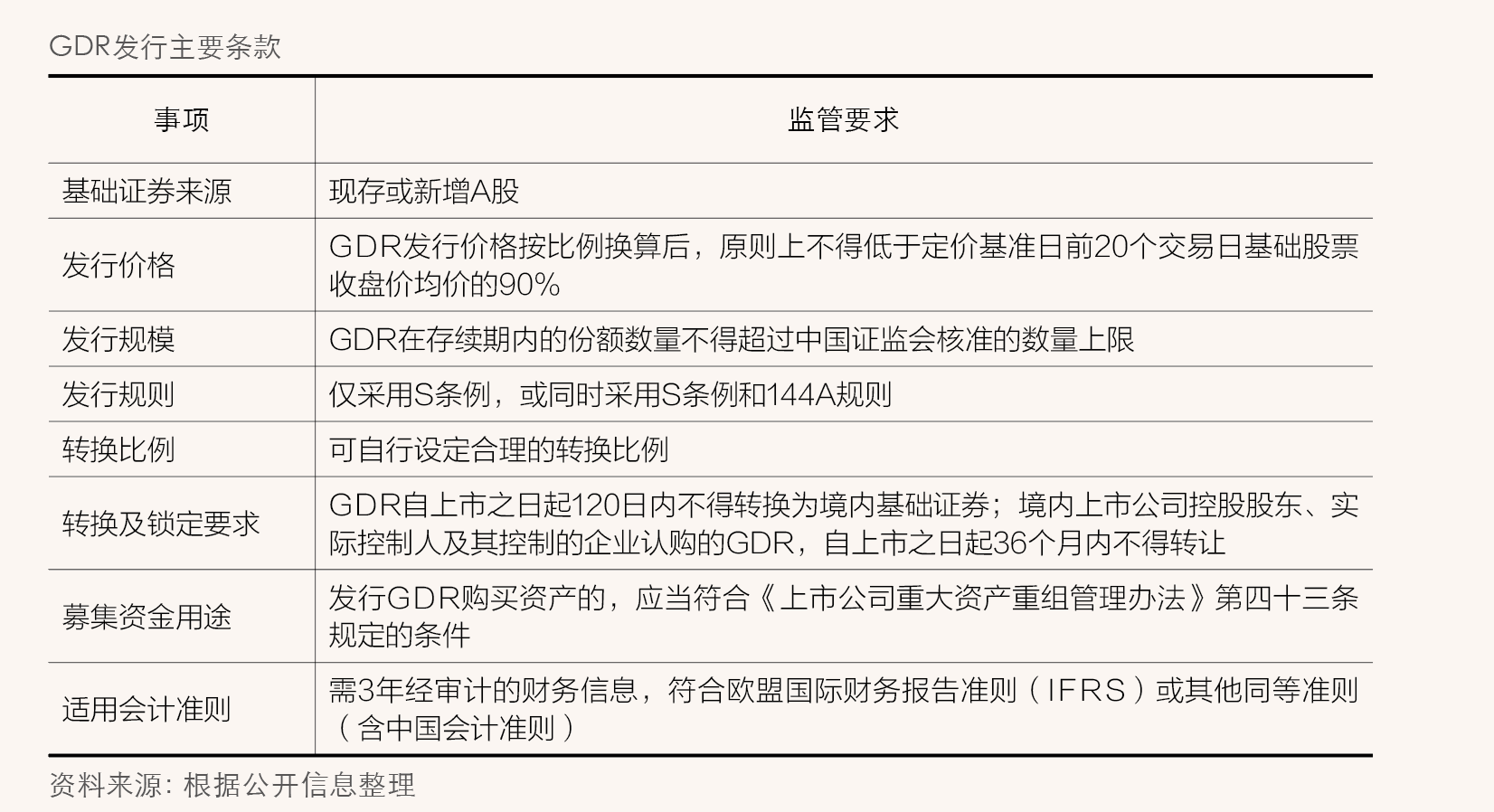

GDR发行主要条款

“沪伦通”存托凭证包括西向GDR和东向中国存托凭证(Chinese Depository Receipt,CDR)业务。GDR是指符合条件的上海证券交易所(下称“上交所”)的上市公司,以其现存或新增A股股票作为基础证券,依照英国股票上市及交易规则发行并在伦交所挂牌交易,代表中国境内基础证券权益的存托凭证。GDR在伦交所主板市场“沪伦通”板块(Shanghai-London Stock Connect Segment of the Main Market)通过国际订单簿(International Order Book,IOB)上市交易;基础证券在上交所上市交易。通过GDR跨境转换机制,GDR与基础证券在伦交所和上交所两地市场实现互联互通。一般是以美元计价发行和交易。

与GDR对应的CDR,是指符合条件的伦交所上市公司以其现存的上市交易股票为基础证券,依照“沪伦通”存托凭证相关规则发行并在上交所挂牌交易,代表英国境内基础证券权益的存托凭证。根据目前规定,CDR暂无增发新股进行融资的功能。

按照《沪伦通监管规定》的相关要求,GDR发行价格按比例换算后原则上不得低于定价基准日前20个交易日基础股票收盘价均价的90%。现行法规未对“定价基准日”进行明确规定;实际操作中,发行人可选择上市意向函公告日或发行首日作为定价基准日。

发行规模方面,《沪伦通监管规定》明确GDR在存续期内的份额数量不得超过中国证监会核准的数量上限。虽然现行法规未规定具体上限,但从现有中资企业GDR发行案例来看,发行上限均未超过发行人发行前总股本的10%。发行人应综合考虑公司融资需求、资本结构、发行对重要财务指标的影响和股东诉求等因素,确定合理发行规模。

发行规则方面,发行人可选择仅依据S条例,或同时依据S条例和144A规则实施发行,以便将投资者范围扩大至美国境内是合格机构投资者。

适用会计准则方面,发行人应按照欧盟国际财务报告准则或其他同等准则(含中国会计准则)编制近三年的财务报告,并聘请会计师事务所对财务报表出具审计意见。如发行人聘请中国会计师事务所出具审计意见,则该会计师事务所需在英国财务报告委员会(Financial Reporting Council,FRC)进行注册。

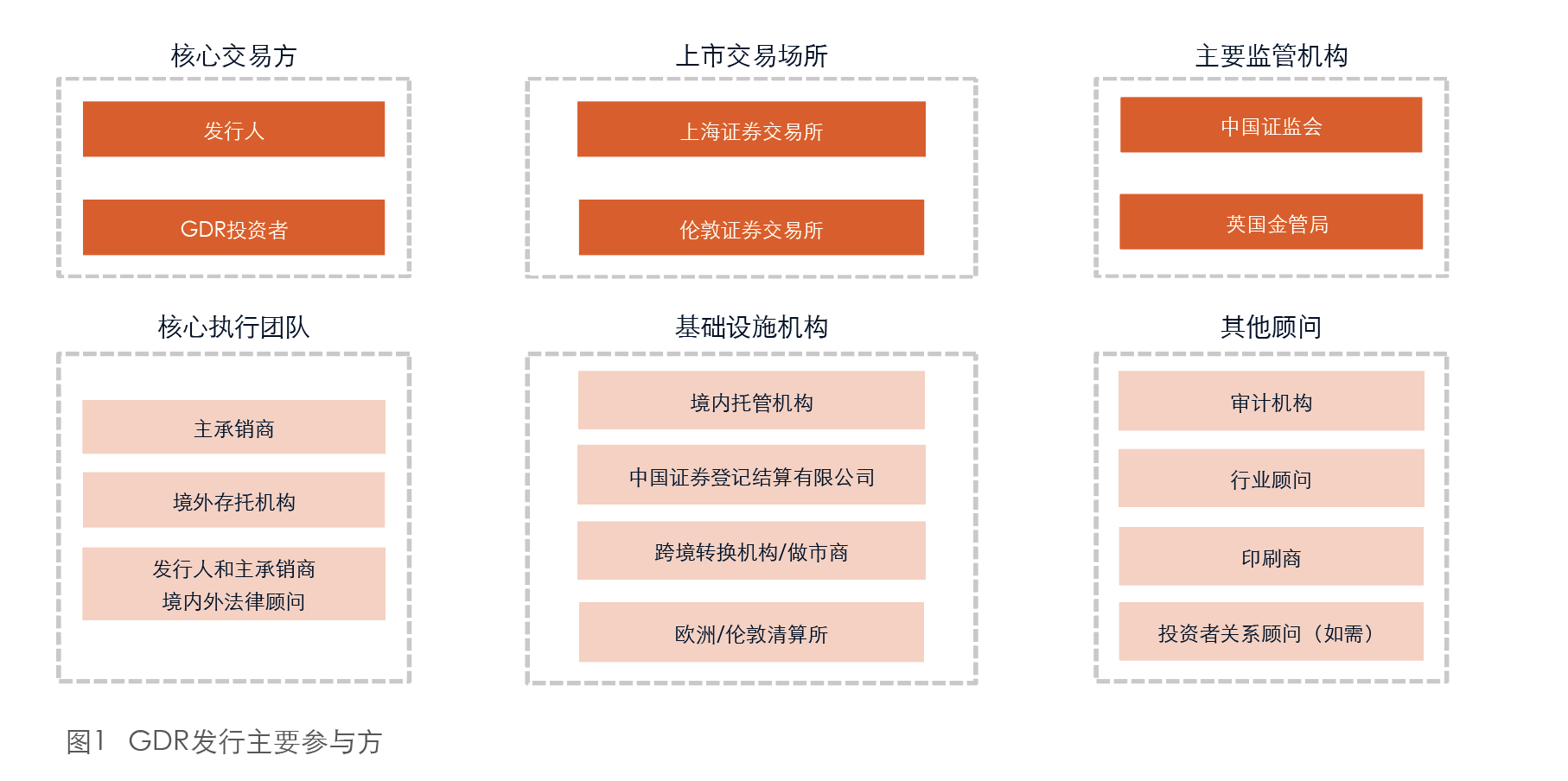

GDR参与方及主要法律关系

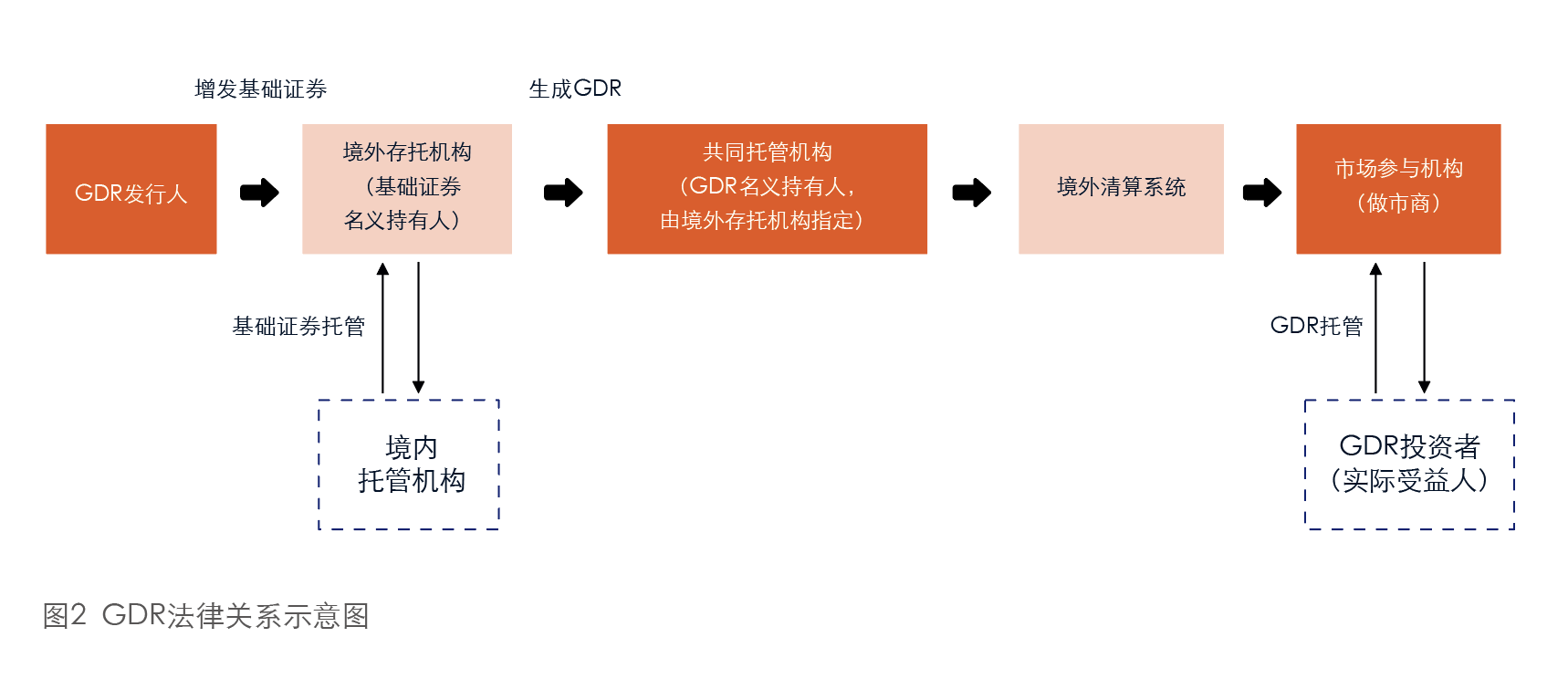

GDR发行参与方由监管机构、证券交易所、发行人、投资人、中介服务机构、基础设施机构以及其他顾问机构构成(见图1)。其中,发行人、投资人、境外存托机构、境内托管机构、证券交易所和登记结算机构构成GDR发行和交易法律关系的基础架构。发行人将GDR对应的基础证券交付给境外存托机构,境外存托机构成为基础证券的名义股东;境外存托机构再与境内托管机构签署托管协议,由境内托管机构根据其委托,对基础证券进行托管;最后,境外存托机构签发并向投资者交付GDR(见图2)。

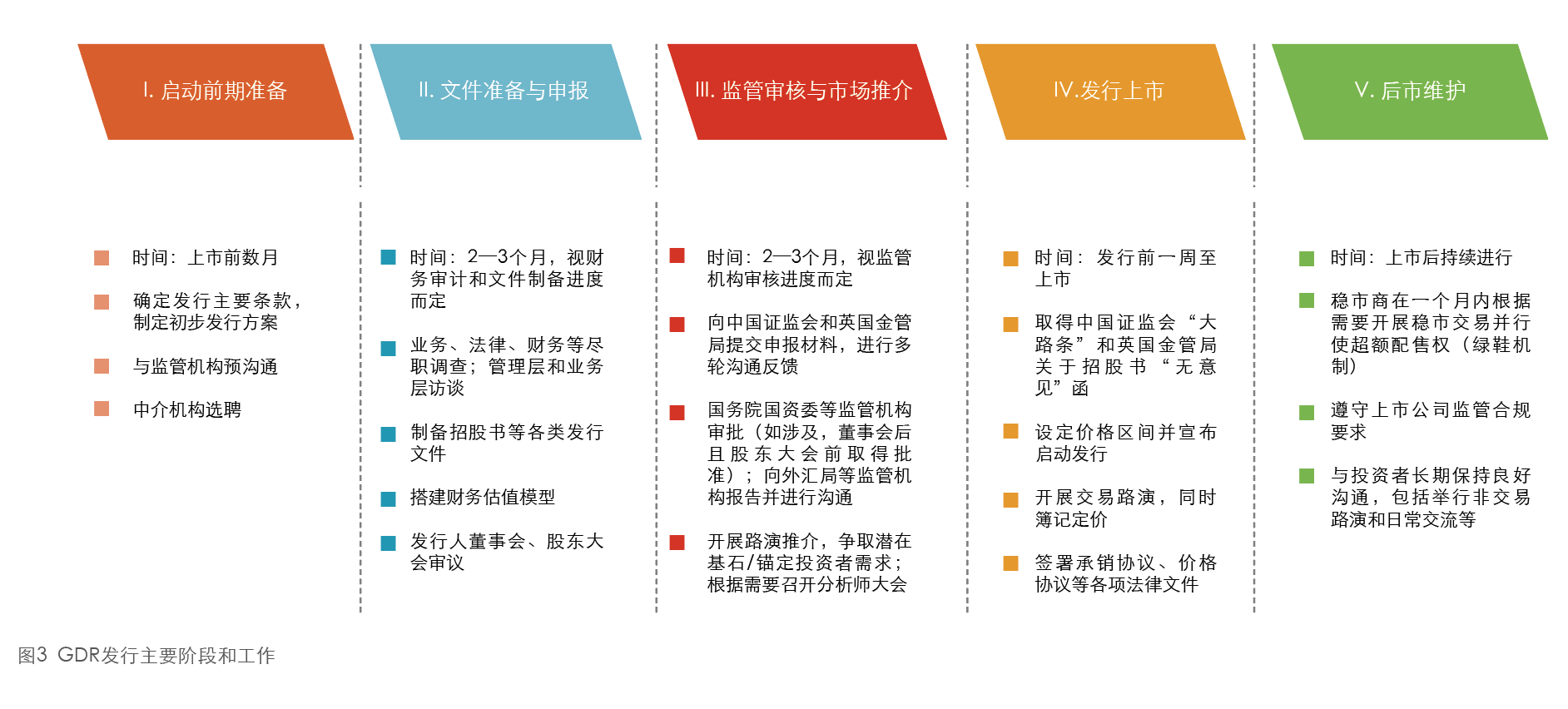

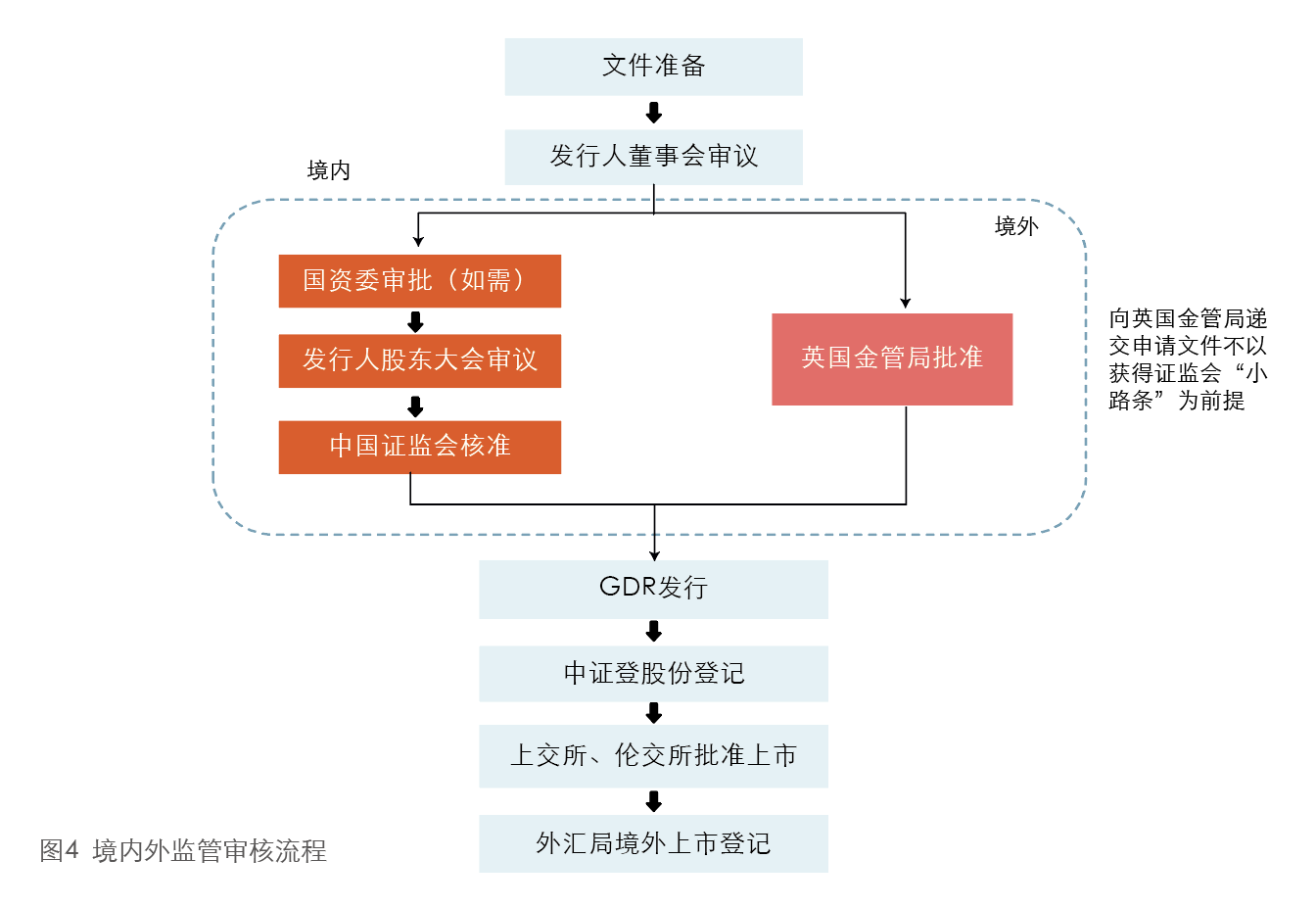

GDR的发行流程

相较于H股等境外股权融资产品,GDR在发行文件要求和审批流程方面相对简单,发行上市过程较快。从发行人角度看,全流程可分为项目启动前准备、发行文件制作与申报、监管审核与市场推介、发行与上市共四个主要步骤(见图3)。其中,发行文件制作和监管审核效率决定项目执行时间。一般而言,因GDR发行人本身已是A股上市公司,信息披露全面、完备,文件制作最快可压缩至周左右。监管审核效率取决于发行文件的完备性和清晰性,审核流程约为周(见图4)。

GDR发行需同时获得中国证监会和英国金管局的核准。中国证监会国际部在接收申报材料后,如材料齐全,将于5工作日内出具受理函(“小路条”),并将于申请受理之日起20个工作日下发上市批文(“大路条”)。中国证监会国际部在审核过程中,将就申报材料中所存在的问题向发行人发出书面意见,发行人应按要求补齐相关反馈材料。英国金管局对发行文件审核一般不超过5轮:首次密交之日起10个工作日内出具第一轮反馈意见,发行人需就反馈意见进行答复;后续轮反馈时间为收到发行人答复后的5个工作日。英国金管局审核主要关注发行上市机构的资质、业务和财务情况、风险因素的披露和GDR预期公众持股情况等。上述两项审批同时独立进行,发行人在取得中国证监会上市批文和英国金管局上市批准后,即可向市场公告发行。

此外,根据《存托凭证跨境资金管理办法》(人民银行、外汇局公告〔2019〕第8号)规定,发行人应按照《国家外汇管理局关于境外上市外汇管理有关问题的通知》(汇发〔2014〕54号)要求,在境外上市发行结束之日起15个工作日内,到所在地外汇局办理境外上市登记。因此,发行人可在发行前与所在地外汇局就募集资金使用、GDR发行价格折让比例和预期投资者类别