下半年美债收益率仍有上行可能

2021年一季度,受通胀预期上行和经济强劲复苏的推动,美国长期国债收益率快速上行,并在3月下旬达到阶段性高点1.74%;但进入二季度,在美国通胀高企与经济基本面维持复苏态势的背景下,美国长期国债收益率却震荡下行。尤其是5月以来,美债收益率加速下行,于6月30日跌至1.45%;此后延续下跌态势,并于8月4日下探至阶段性低点1.19%。对此,笔者认为,市场投资者对美国长期经济增长前景的信心转弱、美联储引导下的通胀预期回落,以及美国财政部TGA账户短期快速释放流行性,压低了利率水平,共同导致了二季度以来美债收益率的下行。展望年内接下来的时间,预计随着美国经济形势的好转,美元流动性可能会迎来拐点,美债收益率也可能借势反弹。未来,美债收益率反弹的力度与持续时间主要取决于就业复苏情况和高通胀的持续性。

二季度以来美债收益率逆势下行的原因

二季度以来,美国经济延续复苏态势,就业持续改善。在此背景下,美联储6月议息会议的点阵图显示,美联储加息时点前置。然而,美债收益率却逆势下行。笔者认为,这主要是由以下几方面的因素所导致。

第一,美国经济快速复苏的前景黯淡,实际利率下行。尽管当前美国经济继续复苏,但复苏速度放缓,促使实际利率下行。以观察美国实体经济表现的高频指标金纽约联储每周经济指标(Weekly Economic Index,WEI)为例。该数据显示,美国经济增速在截至4月24的当周达到峰值12.01%,此后持续回落,在截至8月7日的当周跌至8.21%。7月,美国供应商管理协会统计的制造业采购经理人指数(PMI)回落至59.5,不及前值和预期。此外,德尔塔病毒已成为美国最主要的新冠病毒,该病毒在英国全面放开经济活动后导致英国新增病例激增,也可能给美国防疫成效和经济开放带来威胁。

第二,美联储引导通胀预期,导致通胀预期回落。7月美国消费者价格指数(CPI)同比增长5.4%,与6月持平,为2008年8月以来新高;6月核心CPI同比增长4.5%,创1991年11月以来新高,7月核心CPI同比增长4.3%,虽较6月有所回落,但仍在高位。尽管美国通胀高企,且屡超预期,但美联储始终强调通胀只是暂时的,并表示若通胀大幅上涨且持续超过美联储的目标水平,美联储可能会调整政策。美国10年期盈亏平衡通胀率自5月以来呈下行态势,反映了美联储成功引导通胀预期回落,促使再通胀交易退潮。

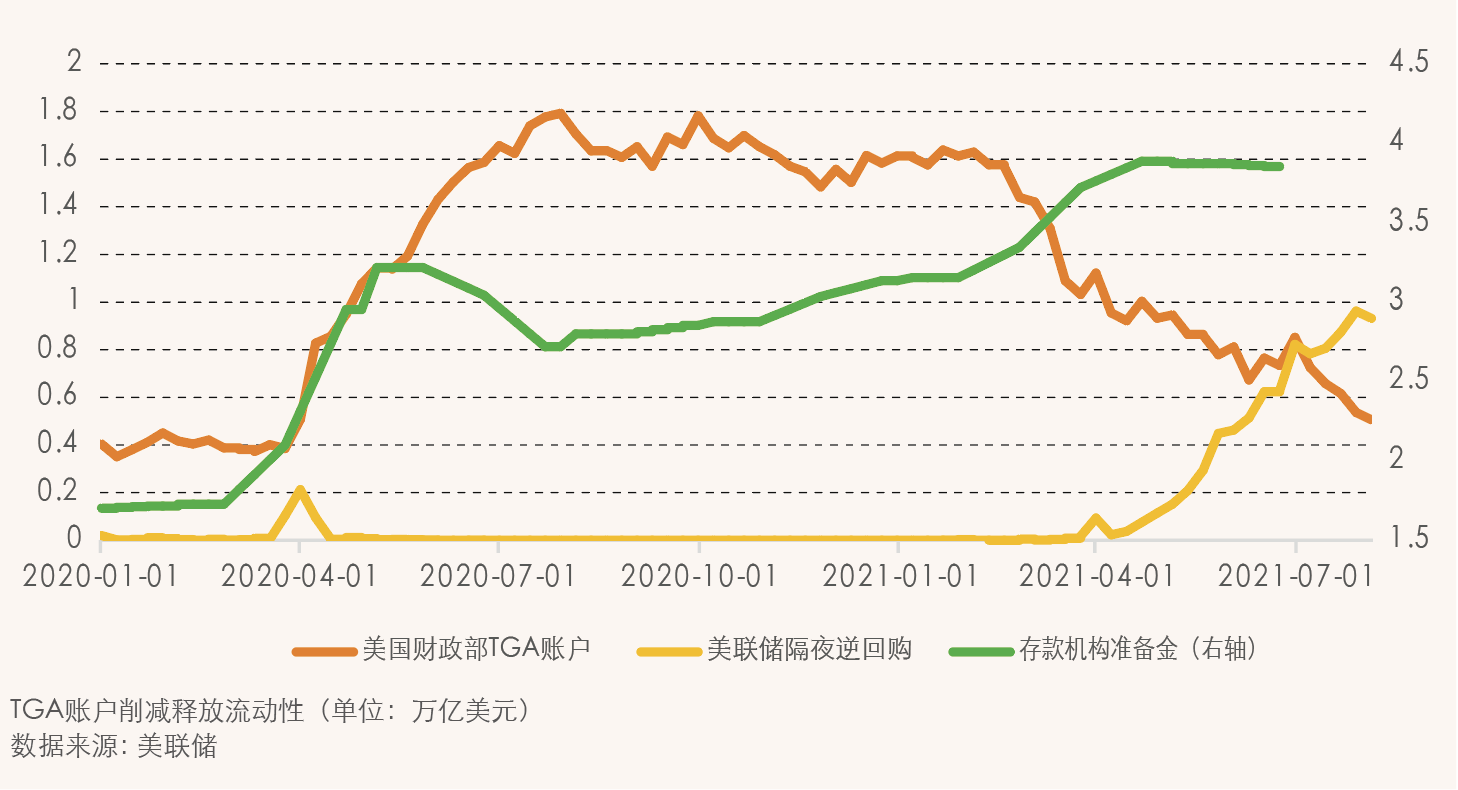

第三,美国财政部一般账户(TGA)余额快速下降,向市场释放了大量流动性。为了应对新冠肺炎疫情的冲击,以及考虑到未来经济复苏存在较大的不确定性,美国财政部在2020年净发行了约4.3万亿美元的国债,其中部分作为“预防性储蓄”。这导致TGA账户余额迅速攀升,最高时接近1.8万亿美元。鉴于2019年8月暂停的债务上限将于2021年7月底再度生效,财政部表示,届时其TGA账户余额需要减少至5000亿美元左右。鉴此,2021年以来,美国财政刺激计划优先使用TGA账户资金,发债速度有所放缓,TGA账户余额快速下降。此外,为了配合1.9万亿美元纾困政策对于居民的补贴发放,TGA账户余额从3月末的1.12万亿美元回落至8月初的0.51万亿美元(见附图)。这导致居民存款和存款机构准备金同比例上升,提高了实体经济和银行体系的流动性。

TGA账户削减向市场释放了短期流动性,但银行体系和美联储逆回购难以承接全部流动性,导致短端利率下行,并间接传导至长端利率的下行。为应对疫情冲击,2020年5月,美联储宣布存款机构补充杠杆率(SLR)豁免计入国债和准备金到SLR的分母中,以支持存款机构更多地向实体经济提供贷款。这一豁免于2021年3月底