中国对美强劲出口能否持续

近年来,中美贸易摩擦对于全球供应链稳定性的影响持续引发关注。自特朗普政府以来,美国通过对大量中国输美商品征收高额关税,吸引美国制造业企业回流本土,间接导致部分制造业产能外迁出中国,影响到全球制造业供应链格局。新冠肺炎疫情之前,受中美贸易关税的影响,2019年中国对美出口出现两位数下滑。然而,疫情改变了中国对美出口下滑的形势,中国对美国出口表现强劲,再次成为美国最大的贸易伙伴国。截至今年7月,中国对美国出口同比增速36.9%,美国对华进口依赖度不降反升。那么,展望未来,该如何看待中美贸易摩擦以及疫情之后的中国对美出口?后疫情时代,其乐观局面能否持续?以下是笔者的分析。

疫情以来中国对美出口保持强劲增长

尽管自特朗普时期至今,中美贸易关税不断加码,但新冠肺炎疫情以来,中国出口保持较强韧性,对美出口也在去年迎来显著增长。2020年,中国重新成为美国进口最大来源地,占比达18.6%,反超欧盟的18%,也显著领先墨西哥(13.9%)、加拿大(11.6%)、东盟(9.9%)等美国的主要贸易伙伴。尽管特朗普政府的种种措施给中美经贸关系造成了巨大影响,但美国对中国商品的依赖性不降反增。这表明,美国的消费者、工厂厂家、华尔街、硅谷对中国产品和中国市场的依赖程度仍非常高。其原因主要包括以下两方面:

一方面,美国疫情后依靠刺激政策提振了需求,但生产受到较大冲击,供需缺口推升自华进口需求。2020年疫情暴发后,美国以空前的财政刺激和宽松货币政策稳定经济,支撑消费。在此背景下,美国零售同比增长于2020年6月即回正,今年1—7月的累计零售与去年同期相比增长了20%。但特朗普政府对抗疫情不力,致使美国陷入“停工停产-疫情缓解-复工复产-疫情复发”的困境,生产恢复大幅慢于需求恢复。美国工业生产指数同比于今年3月回正,7月同比增长仅为6%,供需缺口凸显。同时,美国的救助措施主要是向居民发放现金和支票,美国个人收入在疫情期间反而大幅增长,带动了居民消费与进口的增长。

另一方面,疫情后中国恢复生产的速度较快,迅速弥补了全球供应链的缺口。疫情以来,中国率先实现疫情控制,供给侧迅速恢复,凭借超大产能和制造业门类齐全的优势,有效填补了全球供需缺口。2020年,中国对美出口全年增长8.2%,从疫情早期的防疫物资、计算机到疫情中后期的家具、家电、汽车类和纺织类的出口增长均显著提速。2021年1—7月,家具、家电、汽车类和纺织类对美出口分别累计同比增长82%,51%,52%,69%。这样的出口增速建立在中国本已十分庞大、具有韧性的供给能力上,在全球供需缺口扩大的背景下,使得中国迅速增加了市场份额。

如何看待中美贸易统计口径的差异

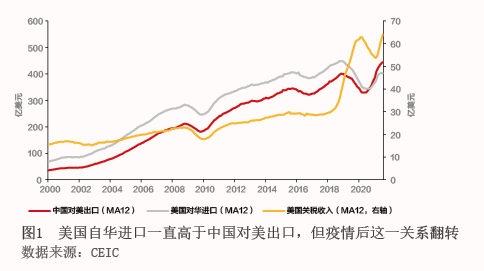

尽管从中国出口数据看,中国对美出口不断增长,2020年年底已恢复至疫情前的水平,但与来自于美国口径的自华进口数据形势却有很大差距。从贸易规模看,美国口径的自华进口金额首次低于中国口径的对美出口金额,出现历史性的“倒挂”(见图1);同时,美国口径的自华进口整体上并未恢复到疫情前,2020年6月至2021年6月的数据较加征关税前的2017年6月至2018年6月下降了10%左右。

自2000年以来至疫情前,美国自华进口的统计数据一直高于中国对美国出口的统计数据。这其中最主要的原因是转口贸易的存在以及中美两国统计方式的不同。对于中国内地绕道中国香港出口美国的贸易,中国海关记为中国内地对中国香港出口,但美国在统计时则通常追溯至货物最初来源地,记为美国自中国进口。据中国香港政府统计处的数据,2017年,经中国香港转口的中国对美国出口贸易规模达355.9亿美元,相当于当年美国报告自华进口的7%、中国报告对美出口的8.2%,规模可观。此外,企业多报出口以骗取出口退税或隐蔽转移资本,以及长途海运的时间差和中美换算汇率的不同,也曾在历史上导致中美口径出现差异,但总体净影响都是美国口径高于中国口径。

中国口径高于美国口径这一偏离历史规律的“倒挂”背后,中国口径高估的可能性不大。其一,贸易数据倒挂现象仅发生在中国对美出口中,在中国对其他贸易伙伴出口上并未出现此类现象。其二,当前人民币具有稳健的基本面基础,资本市场双向开放程度不断提升,部分企业通过虚假出口灰色渠道向外进行资本转移的必要性下降。

将其归于转口贸易或货运延误的扰动,也很难成立。作为影响中美口径差异的重要因素,中国香港转口贸易在疫情期间的12个月里较疫情前的12个月仅减少了17.7亿美元(或下降6.4%),远低于同期美中口径差567.7亿美元的变化,无法解释数据“倒挂”。此外,虽然去年下半年以来港口拥堵、集装箱“缺箱”以及船员不足等因素导致货运延误加剧、运费上涨,可能导致中美口径的时滞延长;但将中国口径数据进行领先一个月和领先两个月的调整后,数据“倒挂”仍然明显存在。这表明,货运延误似乎也不是主要因素。

笔者认为,美国进口商低报自华进口以规避关税负担,更可能是中美口径数据“倒挂”的主要原因。由于特朗普政府加征的关税是从价税,即以进口商品货值为税基计算需缴纳的关税额,低报进口额就成为美国进口商降低关税税负的选择。疫情期间,墨西哥、加拿大和欧盟等美国重要其他进口来源地生产能力下降,美国对中国进口依赖度上升,而特朗普政府并未全面豁免关税,美国企业仍需为大部分商品支付关税。在此背景下,进口企业规避关税的需求只会继续上升,低报进口货值的动机会更强。

细项商品数据表明,关税越高且疫情期间对华需求越高的商品,中美出口数据“倒挂”现象越严重。笔者构建了一个中美口径差异指标,计算方式为美中口径之差除以美中口径的平均值,用以观测美国自华主要进口品类(海关HS4编码)在疫情前后的数据差异。结果发现,手机、计算机、玩具、视频游戏机、打印机并未出现“倒挂”,它们的共性是下含子品类的大部分不在美国关税清单中,受关税影响较小。相比之下,家具、灯具、坐具、体育设备、机动车零部件,则出现了明显的“倒挂”现象,它们的共性是受关税影响较大,并且疫情期间美国需求升幅显著(见图2)。例如,家具全品类均位于美国2000亿美元关税的商品清单中,自2018年9月起需被征收25%的关税,此后,疫情期间的超低利率和逆城镇化趋势推动美国房地产繁荣,进而使家具进口需求大增。