中美广义通胀差异分析

经济体间通胀收敛是维持产品、劳动力和金融三大市场出清机制的关键因素。通胀目标制有利于稳定金融市场;但随着全球总需求不足和金融活动的活跃,单纯的实体经济通胀已经无法很好地衡量真实的通胀情况。本文将探索通过纳入CPI通胀、PPI通胀、金融资产通胀以及非金融资产通胀四类通胀来构建广义通胀指标,并对中美通胀水平进行比较。笔者认为,持续扩大的中美广义通胀差异可能还会继续维持,这将加大我国金融市场面临的风险。鉴此,应统筹做好今明两年的宏观政策协调应对,坚持“以我为主”的货币政策导向,以高质量的经济发展和稳定的增长预期,作为应对外部经济冲击的压舱石。

通胀差异:调和理论“佯谬”的关键因素

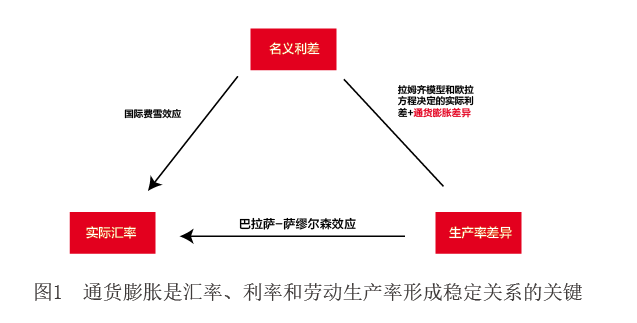

国际费雪效应和巴拉萨-萨缪尔森效应((Balassa-Samuelson Effect)从不同角度刻画了利率对汇率的影响,据此能够推导出一个“佯谬”:从费雪效应可以推导出名义利差决定实际汇率;而巴拉萨-萨缪尔森效应在结合拉姆齐模型与欧拉方程之后,以生产率差异作为中介则可以推导出实际利差决定实际汇率。

“佯谬”可以通过各国通胀差异收敛来调和,即当国家间的通胀差异趋于收敛时,名义利差和实际利差将几乎相等。此时的实际汇率在两种理论下有一个确定的水平,汇率定价被锚定;相反,如果各国的通胀趋于分化,则实际汇率的水平在名义利差和实际利差两种定价模型下,会有不同的结果,汇率定价无锚(见图1)。

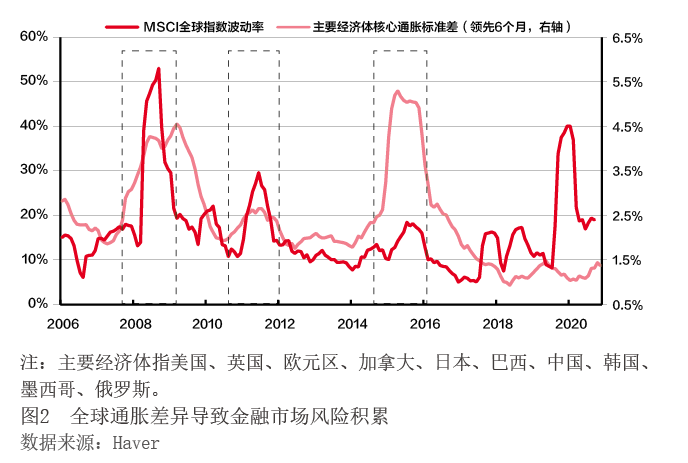

从市场实践来看,各国通胀的差异过大曾经多次导致全球的产品市场、劳动力市场和金融市场等三大市场的出清机制失灵,金融市场出现波动甚至危机。本世纪以来,2008年美国次贷危机、2011年欧债危机和2015年新兴市场巨震等三次全球性金融动荡前夕,都能看到主要经济体通胀差异的快速上升(见图2)。

度量通胀更加复杂,需要纳入资产价格等虚拟经济因素

2008年金融危机后,美、欧、日等主要发达国家均通过超宽松的货币政策来应对冲击。然而,大量的货币超发并未引发以CPI衡量的通胀明显抬升,货币扩张带来通货膨胀的传统经济学规律似乎受到了挑战。关于成因,学术界已有不少讨论,主要集中于货币的测度以及货币到通胀的传导关系。还有一种解释,就是以CPI衡量的通胀,只反映了居民消费品价格的变化,没有包括生产要素价格以及资产价格,无法全面反映真实的通胀水平。中国人民银行前行长周小川在2020年发表的《拓展通货膨胀的概念与度量》一文中也表示,“当前通胀度量问题中一个突出的瑕疵是,对投资、资产的价格度量覆盖比较少,权重比较低”,“可能需要更广义的通胀概念”。

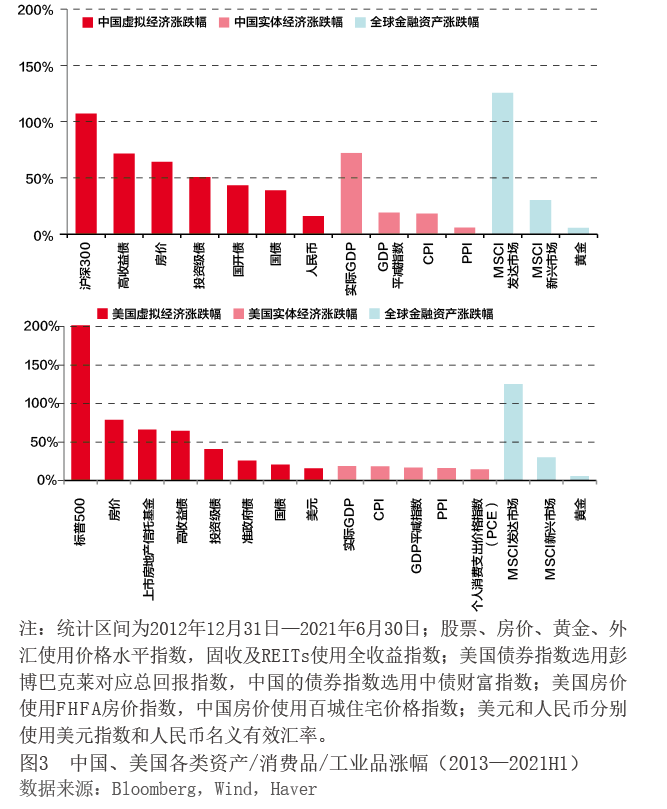

随着全球总需求不足和金融活动的活跃,越来越多的资金流向股市、房地产等资本市场与虚拟经济,住房价格与金融资产价格已经成为社会物价水平的重要组成部分。从过去8年中国和美国各类资产涨幅以及消费品、工业品价格变化来看,美国以金融资产和房价为代表的虚拟经济扩张与其实体经济的运行出现了严重脱节;而在中国,虚拟经济与实体经济虽然也有部分偏离,但偏离幅度相对较小(见图3)。不过整体看,无论在中国还是美国,由于没有纳入资产价格,CPI反映的通胀在一定程度上可能都对真实通胀水平存在低估。

考虑到单纯的实体经济通胀已经无法很好地衡量真实的通胀情况,本文将探索通过纳入CPI通胀、PPI通胀、金融资产通胀以及非金融资产通胀四类通胀来构建广义通胀指标,并对中美通胀水平进行比较。其中,可以认为CPI通胀和PPI通胀反映实体经济通胀水平,而金融资产通胀和非金融资产通胀则反映了虚拟经济的通胀水平。

具体指标设置如下:(1)实体经济通胀方面,考虑到CPI通胀主要反映居民消费行为,取CPI同比与核心CPI同比的均值;而PPI通胀主要反映企业行为,取PPI同比与GDP平减指数同比的均值。(2)虚拟经济通胀方面,分别选取股票市场(中国为沪深300指数同比,美国为标普500指数同比)和在非金融资产中占比最大的房地产市场(中国为70大中城市新建住宅价格指数同比,美国为FHFA指数同比)的涨跌幅来分别反映金融资产和非金融资产的通胀水平。以上所有通胀指标均经过12个月移动平均平滑处理,以剔除短期临时效应影响。

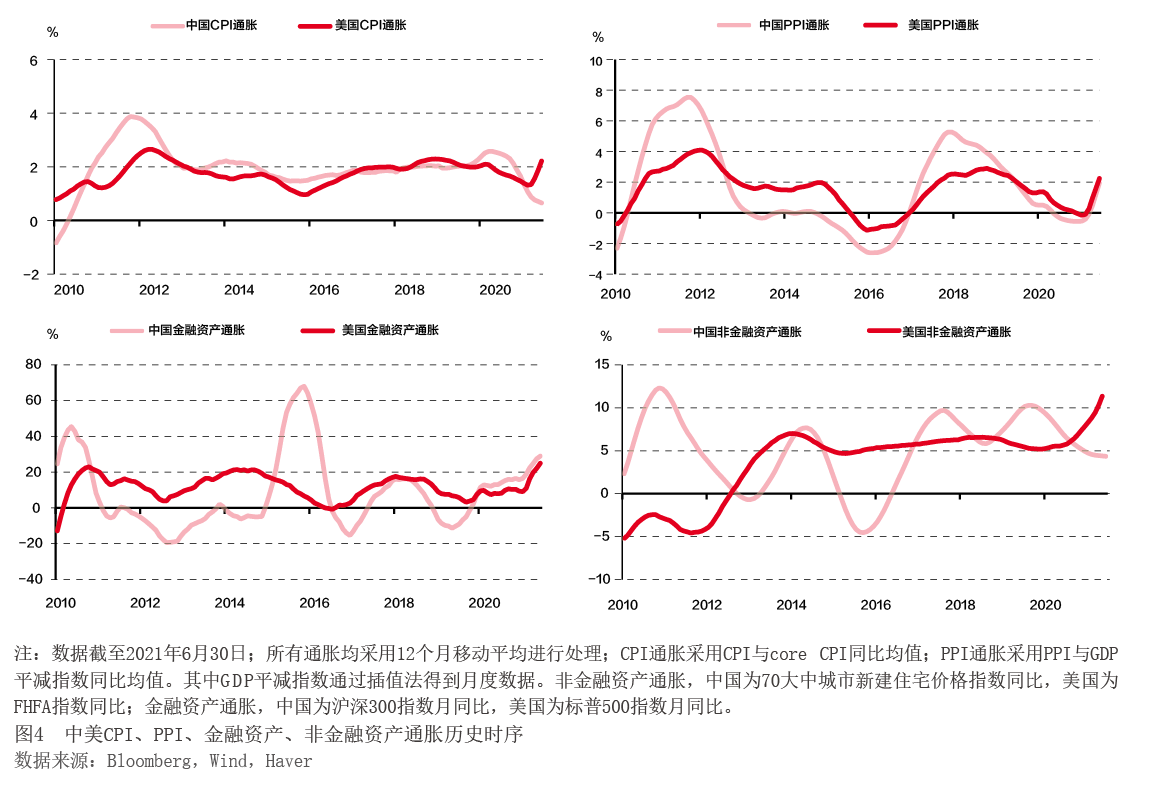

从中美两国通胀的历史走势看,截至2021年6月,中美PPI通胀和金融资产通胀呈现出趋同趋势,而CPI通胀与非金融资产通胀在过去一年则出现了分化。尤其是非金融资产,中国得益于对房价的有效控制,非金融资产通胀趋于下行;而在宽松的货币政策和极低的贷款利率推动下,美国非金融资产通胀正在加速上行(见图4)。

从中国和美国各类通胀的统计特征可以看出(见图5),虚拟经济通胀中的中国金融资产通胀、美国金融和非金融资产通胀均处于历史较高水平。从波动范围看,2010年以来,中国和美国金融资产通胀最高分别接近70%和25%,而中美CPI通胀均低于5%,PPI通胀均低于10%,虚拟经济通胀的波动范围远远大于实体经济。随着金融资产通胀上升,有产者由于持有更多的金融资产,主要面临的是收入效应,进而增加消费;无产者由于持有较少的金融资产,更多面临的是替代效应,进而减少对金融资产的投资。因此虚拟经济通胀也就加速了有产和无产者的效用分化以及贫富差距的拉大。