量化监控:消除新兴市场对美联储货币政策正常化的恐慌

目前,经济指标向好是否会驱动美联储货币政策正常化,是市场和学术界关注的焦点。本文以新兴市场跨境资金流动为研究对象,通过对美联储货币政策转向的历史回测,从流量观测和影响测度两个视角进行研判,并提出我国的应对策略。

市场观点:货币政策正常化与资金逃逸的恐慌预期逻辑

新冠肺炎疫情以来,各国央行推行量化宽松和负利率等非常规货币政策,以刺激急速衰退的经济。随着经济数据逐步向好,美联储议息会议已经出现了鹰派调整的迹象。未来,如美联储官员达成紧缩货币政策的共识,新一轮货币政策正常化将拉开实质性的序幕。

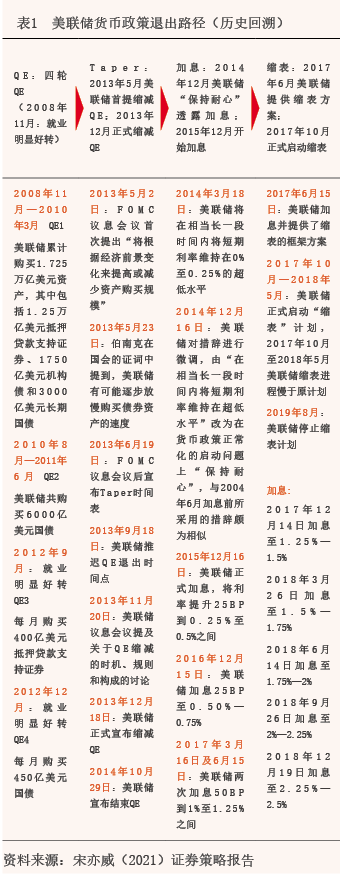

2008年金融危机后,美联储通过了四轮量化宽松计划。随着美国经济回归正轨,在经济与就业数据改善后,美联储实施了三阶段(结束QE+加息+缩表)的货币政策正常化操作。整个货币政策正常化的进程相对非常规货币政策期更长,从2013年5月公布缩减QE意向,直到2019年8月,美联储才宣布缩表计划结束(见表1)。其间,加息幅度超过200BP以上,美联储资产负债表由4.5万亿美元缩减到3.8万亿美元。

市场和学术界存在惯性的对货币政策正常化的恐慌逻辑:国际资本对于新兴市场的投资具有风险投资的特征,在发达经济体实施量化宽松时期,大量国际资本会涌入新兴市场国家;而发达经济体货币政策的正常化,则会导致前期涌入新兴市场的国际资本回流至发达经济体。而跨境资金大量流出会对金融韧性不足的新兴市场产生冲击,破坏金融市场的稳定性,导致资本流入逆转(Sudden Stop)的经济危机。

本次预期的货币政策正常化是否会引发新兴市场的上述恐慌逻辑,存在意见分歧。部分学者认为,发达经济体货币政策转向的负面影响有限,新兴市场资本流入的减少幅度远低于资本流入逆转的理论阙值。本文将以新兴市场跨境资金流动为研究对象,通过历史回测,从流量观测和影响测度两个视角,针对围绕恐慌逻辑产生的分歧进行研判。

流量观察:美元指数、美债利率和新兴市场跨境资金

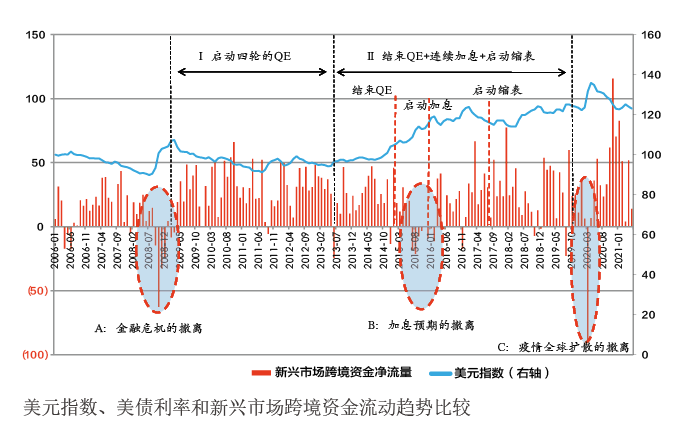

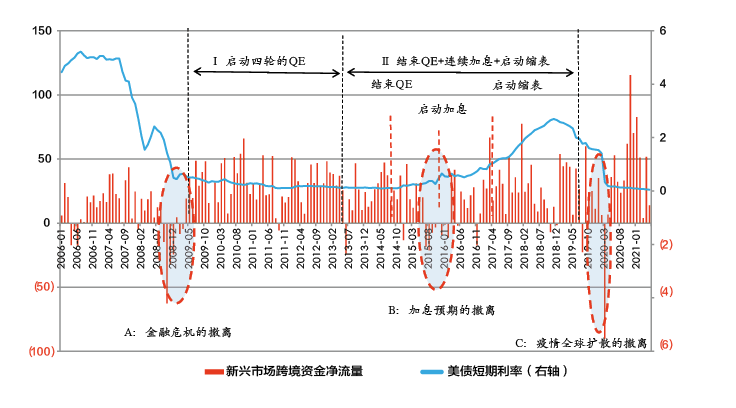

传统理论以美元指数和美债利率作为美联储货币政策正常化的量化指标,提出如下假设:美联储非常规货币政策退出所形成的政策效应,会通过以上两个量化指标溢出,并对新兴市场的跨境资金形成影响。本文将根据图表经验分析法,按照政策和经济变化周期进行分阶段划分,比较量化指标与新兴市场的跨境资金总量和结构性分量,进行流量观测的相关性研究。

金融危机时期跨境资金撤离新兴市场

2008年爆发次贷危机,美债利率受美联储降息影响急速下降,美元指数在前期持续下滑的情况下出现逆转,强劲上升。其背后的经济解释是:基于“流动性瀉湖”理论逻辑,美元作为世界货币在危机时期具有最强的避险功能。安全资产的回流,造成新兴市场普遍出现资金撤出潮。

如附图(A:金融危机的撤离)所示,2008年9月至2008年12月出现了连续4个月的新兴市场跨境资金的净流出,累积达1339亿美元。其中,债务性跨境资金净流出近920亿美元,占比近70%;股权性跨境资金净流出近420亿美元,总量不到前者的一半,在持续3个月净流出后于2018年12月出现拐点,转为净流入。

量化宽松驱动跨境资金涌入新兴市场

如附图(Ⅰ:启动四轮的QE)所示,自2008年11月,美联储前后共发起4轮量化宽松(QE),直到2013年5月2日,FOMC议息会议首次提出缩减QE。QE期内,美债利率维持较低的水平震荡;资金市场受量化宽松影响出现了美元资金的相对过剩,溢出的美元涌入新兴市场。同期,美元指数呈持续下行,在达到危机历史低点水平后,转为震荡上行。

在累计50多个月的QE期内,仅有10个月新兴市场出现净资金流出,其余均为资金净流入,累计金额达15300亿美元,是危机期资金撤出量的11.4倍。其中,债务性跨境资金流入超过10600亿美元,占比近70%,是危机时期资金撤出量的11.5倍;股权性跨境资金净流入超过4690亿美元,是危机时期资金撤出量的11.2倍。整体来看,与危机时期撤出新兴市场的资金相比,此阶段的跨境资金流入不但填补了之前的撤出量,而且通过债务型跨境资金和股权型跨境资金,超量涌入了其债券和股票市场。

货币政策正常化中新兴市场跨境资金变化

如附图(Ⅱ:结束QE+连续加息+启动缩表)所示,随着经济宏观指标(就业)的明显好转,美联储货币政策由非常规向正常化转变。货币政策正常化包括结束QE期、启动加息期和启动缩表期三个阶段。其间,美元指数和美债利率呈持续上升态势,而新兴市场跨境资金流动则存在分阶段的特征差异。

一是结束QE期观测。该时期美债利率仍处于低位,美元指数呈上升态势。2013年5月美联储首次提出缩减QE后,引发6月新兴市场跨境资金逃逸,净流出资金总额超过245亿美元,并以股权型资金为主,合计近220亿美元;但在进入缩减QE期后,跨境资金均转为净流入。由此判断,6月的资金流出,恐慌情绪是直接原因。总体而言,截至2014年10月29日美联储宣布结束QE,累计持续18个月(涵盖2013年6月的恐慌性撤资),新兴市场跨境资金净流入超过4455亿美元。从绝对数值看,缩减QE并没有改变国际资金对新兴市场的投资方向;但从相对数值看,在量化宽松期,月平均资金净流入(强度指标)接近300亿美元,而在缩减QE期,该指标已下降到223亿美元,其中股权类资产的下降尤为显著。由此可以判定,国际资金投资热情存在逐渐减退的趋势。

二是启动加息期观测。该时期,美债利率已出现阶段性上升走势,美元指数显著上升。2014年12月美联储改变对外措辞,释放了可能加息操作信息。当月,新兴市场出现跨境资金的部分撤离,净流出134亿美元,其中股权类资产多于债务类资产。但随后的美联储迟迟没有加息,消弱了新兴市场的撤资情绪,跨境资金出现了高于前期的净流入。后随着加息预期加重到进入实质性的启动加息进程,自2015年7月到2016年2月,出现了较长时期的大量资金撤离新兴市场的情形,在8个月的新兴市场动荡期内,累计跨境资金净流出720亿美元。其中,股权类资金超过430亿美元,占比超过60%。从相对强度看,月平均跨境净流出约为90亿美元,远低于前期的平均强度水平。由此推测,国际投资机构的资金撤出可能更多是基于策略的交易而非完全基于安全避险情绪的放弃。在完整的样本观测期内,累计跨境资金流入新兴市场超过4000亿美元,其中债务类资金超过3000亿美元,占比超过70%。这一数据进一步印证了交易策略投资获利是短时期出现资金撤离的主要原因。

三是启动缩表(同期连续加息)期观测。该时期美元指数出现震荡上行走势,美债利率先是出现快速且显著的蹿升,在2018年年底进入加息尾声后,又出现了持