新兴经济体风险研判及应对

在近日结束的杰克森霍尔经济政策论坛上,美联储主席鲍威尔表示,如果美国经济发展总体符合预期,美联储2021年或开始缩减QE。这一阐述与近期美联储议息会议中所传达出来的信息一脉相承,表明美联储货币政策转向的大趋势已确立,2021年第三季度至第四季度或为美联储货币政策正式转向的关键时间节点。鉴于2013年的“缩减恐慌(Taper Tantrum)”给全球市场,尤其是新兴经济体金融市场带来了巨大冲击,本文站在此轮美联储货币政策转向开始前这一时间节点,研判新兴经济体行将面临的影响和冲击,并探讨相关应对方案。

美国本轮宽松货币政策周期进入尾声

美国经济复苏步伐加快

一是基本摆脱了疫情的影响。2021年以来,随着疫苗研发与接种进程快速推进,美国新冠肺炎疫情形势有所好转。尽管近期德尔塔病毒导致疫情出现较大反复,但疫情对经济复苏的阻力正在减弱。

二是实体经济供需两端复苏势头良好。供给端方面,工业生产表现出强劲复苏,ISM制造业PMI在2—7月连续6个月录得59以上,持续高于荣枯线;Markit制造业PMI在7月末和8月初分别录得63.1和63.4,连创历史新高。需求端方面,受居民可支配收入大幅上升的影响,消费回暖。4月以来,美国私人消费支出、外出就餐人数等多项数据已恢复至疫情发生前水平,红皮书商业零售销售环比增长连续20周超过10%,增长势头迅猛。

三是财政刺激政策不断加码,有利于经济加快复苏。拜登上台后,推出了1.9万亿美元财政纾困法案,该金额约占2020年美国GDP的9.1%,相关举措有助于提振社会总需求。同时,美联储维持宽松货币政策,融资成本持续处于低位,私人投资逐渐反弹。在此背景下,美国经济加速复苏。美国实际GDP增速已由2020年第四季度的-2.39%上行至2021年第一季度的0.4%。世界银行在其6月发布的《全球经济展望报告》中将2021年美国GDP增长预测值由3.5%上调至6.8%。

美联储货币政策转向意图逐渐明朗化

首先,2021年6月以来,美联储前瞻指引言论总体偏鹰派。在缩减QE预期方面,美联储在7月议息会议纪要和杰克森霍尔年会中一再重申,当前通胀水平已经达到其为缩减QE设定的“进一步实质性进展(Substantial Further Progress)”的目标,就业水平接近于目标。在加息时间预期方面,美联储预示加息将提前至2022年。根据6月议息会议点阵图的中值预测,到2023年年底将会两次加息;而根据3月份点阵图的预测,则在2023年年底前不会加息。此外,在18名FOMC与会委员中,有7名委员预测2022年年底前至少加息一次,而3月份的点阵图显示仅有4人;有13名委员预测2023年年底前至少加息一次,而3月份点阵图显示仅有7人。

其次,美联储开始小规模试水退出部分货币政策工具购买资产。2021年6月初,纽约联储宣布将于6月7日开始出售二级市场企业信贷便利(Secondary Market Corporate Credit Facility ,SMCCF)工具中的ETF。该工具是新冠肺炎疫情暴发后美联储一揽子货币政策工具的一项,旨在保护美国公司债市场。截至2021年5月,美联储在该工具下的余额包括52.1亿美元公司债以及85.6亿美元公司债ETF。虽然SMCCF在规模上远不及美联储购买的国债以及抵押贷款支持债券(Mortgage-Backed Security,MBS),但从中已发出美联储货币政策转向的信号。

新兴经济体跨境资本流动或承压

无论是2013年美联储正式宣布缩减QE,还是疫情期间美联储重启非常规性货币政策,新兴经济体的跨境资本流动均与美联储货币政策高度相关。2020年3月,由于疫情恐慌情绪,新兴经济体经历了有史以来最大规模的资本外流,股权和债券组合投资分别流出524亿美元和310亿美元。2020年4月和5月,因美国无限量释放流动性,新兴经济体又呈现出短期资本流入、本币升值、资产价格与杠杆率攀升的金融过热局面。2020年当年,新兴经济体累计证券组合投资流入规模达2224亿美元。

相较于2013年美联储释放“缩减”信号导致的新兴经济体资本大量外流,此次一些新兴经济体已吸取教训;根据对美国货币政策转向的预期,采取提前加息等措施稳定市场。但从近几个月的跨境资本流动形势看,新兴经济体仍将不可避免地面临资本流入“突停”或“外逃”。2021年3月,受美债收益率以及通货膨胀抬升的影响,新兴经济体一度出现了短暂的资本外流,当月的资本流出金额达94亿美元;后因美联储货币政策转向预期有所缓和,资本又再次恢复流入。未来,一旦美联储缩减购债措施落地,新兴经济体资本流动的稳定性很可能会再次受到影响。

不同新兴经济体风险暴露存在差异

跨境资本流动的“推动-拉动因素”理论认为,影响跨境资本流动的因素分为“推动”因素(主要指全球风险偏好、新兴经济体与美债收益率利差等国际因素)和“拉动”因素(主要指资本流入国的经济基本面、金融市场发展程度、资本账户开放程度等国别因素)。当前,由于不同新兴经济体在疫情控制程度、经济基本面、财政金融风险等方面存在一定差异,其跨境资本流动风险也存在异质性。

疫情控制程度的国家异质性

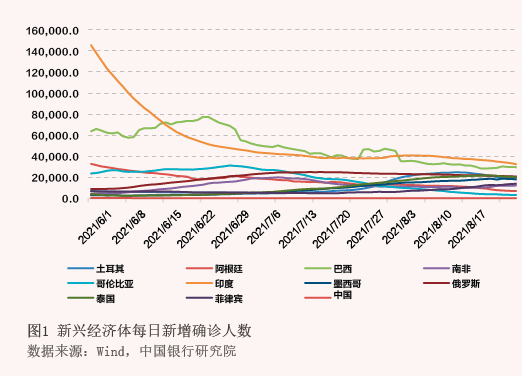

一是新增病例人数(见图1)。目前,大部分新兴经济体的新冠肺炎疫情仍未得到有效控制,变种病毒反复出现,新增感染人数居高不下,掣肘经济全面开放和持续快速复苏,也影响了其对美联储货币政策转向的应对空间。其中,印度和巴西每日新增确诊人数近3万人,土耳其、墨西哥、俄罗斯、泰国等国家每日新增确诊人数近2万人。

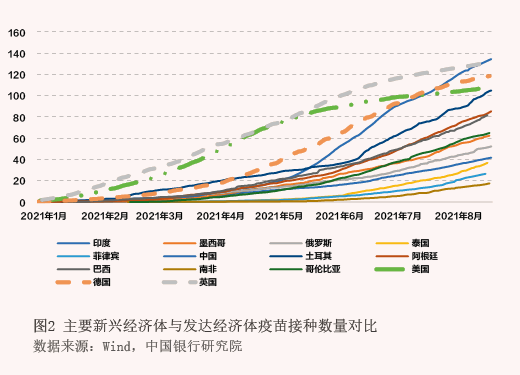

二是疫苗接种效率(见图2)。较高的疫苗接种率有助于一国尽早重启开放,并降低病毒反复冲击该国经济的概率。以中国为代表的新兴经济体在严格的防控措施和充足的疫苗供应下,疫情得到了有效控制。但仍有不少新兴经济体的疫情控制不容乐观,疫苗接种率与发达国家尚存较大差距。目前,除中国和土耳其外,主要新兴经济体每百人接种疫苗剂数明显落后于美、英、德三国。其中,印度、菲律宾、泰国以及南非等国家的每百人接种疫苗剂数不足50,成为在新冠肺炎疫情影响下脆弱性较高的新兴经济体。

经济风险的国家异质性

一是经济增长与通货膨胀的差异。从经济复苏进程来看,新兴经济体较发达经济体复苏之路更为艰难。