非金融企业外债去杠杆风险几何

近期,美国通胀率及通胀预期快速攀升,就业状况持续好转,美联储货币政策转向的可能性大幅提升。而如果美联储货币政策收紧,势必会推升国际金融市场利率和美元指数,并对新兴经济体产生外溢效应。鉴于近年来国内企业从境外融资越发频繁,美联储货币政策转向对我国非金融企业对外负债的影响值得关注。

美联储货币政策转向对非金融企业外债的影响

两次美联储货币政策转向下的非金融企业外债规模变化

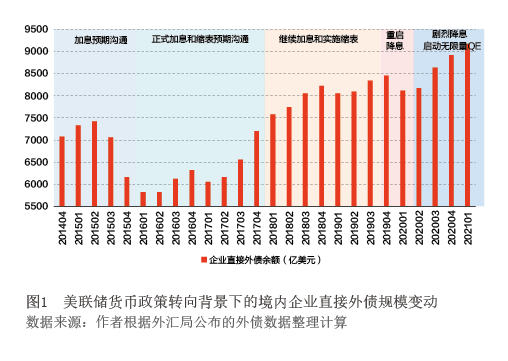

从历史上看,美联储2013年后的两次货币政策转向对我国非金融企业的对外负债均产生了一定影响(见图1)。

第一次货币政策转向(2013—2019年)。从2013年12月美联储正式宣布缩减购债,到2015年12月美联储正式加息,再到2019年8月美联储停止缩表计划,此轮货币政策转向历经了约七年时间。其间,在美联储货币政策外溢效应、国内经济基本面、人民币汇率预期等因素相叠加的综合作用下,我国非金融企业直接外债(包括境外金融机构提供的贷款、境外关联公司的贷款、境外直接发债等)规模一度出现波动。根据《中国全口径外债情况表》中的“其他部门”(“其他部门”主要包括非金融企业和证券公司、保险公司等非银行金融机构)和“直接投资:公司间贷款”(“直接投资:公司间贷款”主要指境内企业和境外关联企业之间的资金借贷)全口径外债的合计数来近似测算非金融企业外债规模变动,这一部分的外债余额由2015年二季度末最高时的7417亿美元减至2016年二季度末的5826亿美元,在不到一年的时间里减少1591亿美元。其中,“其他部门”外债余额从2015年二季度末的5046亿美元降至2016年二季度末的3812亿美元,减少1234亿美元。进一步细分来看,同期“其他部门”外债中,短期贸易信贷与预付款规模、短期贷款规模分别下降563亿美元和495亿美元,是“其他部门”外债规模变动的主要原因。

第二次货币政策转向(2019年至今)。2019年8月,美联储停止缩表计划,并于2019年7月、9月和10月连续三次降息,将联邦基金利率目标区间下调至1.5%—1.75%的水平。其后,在2020年年初新冠肺炎疫情蔓延期间,美联储史无前例地在一个月内进行了两次紧急降息并启动无限量QE,联邦基金利率目标区间降至0—0.25%水平。在美联储这一货币政策转向的同时,市场主体外债规模有所反弹。2020年一季度末至2021年一季度末,“其他部门”全口径外债和“直接投资:公司间贷款”全口径外债的合计规模增长超过1000亿美元。相较于前一次美联储货币政策转向时的外债变动结构,本次外债变动的结构分布相对平衡。2020年一季度末至2021年一季度末,“其他部门”外债规模增长742亿美元,其中短期贸易信贷与预付款增长416亿美元,长期债务证券和长期其他债务负债分别增长199亿美元和100亿美元,而短期贷款则出现了下降。

美联储货币政策变化对企业外债的影响机制分析

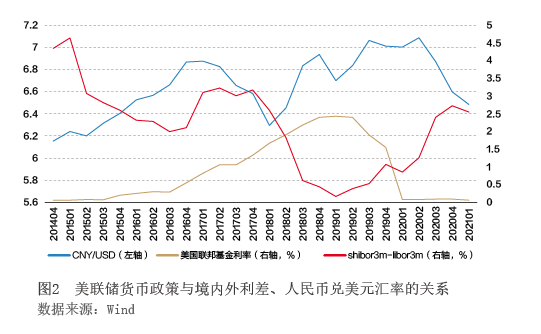

从美联储货币政策外溢效应的影响机制看,其主要通过利率渠道和汇率渠道影响我国企业的对外负债行为。

通过利率渠道影响企业对外负债。利率是资金的价格,也是金融资产的回报率,是资金流动的风向标。美联储货币政策操作的主要方式之一,是通过公开市场操作等政策工具调整美国联邦基金利率到特定的目标区间,向金融市场传递政策意图,进而引导整个金融市场利率体系发生相应的变动。从历史上看,由于中美两国的货币政策并不同步,加上境内外资本并不是完全自由流动,境内外利差走势与美国联邦基金利率走势整体呈负相关(见图2),即美联储加息带来境内外利差收缩,美联储降息带来境内外利差的扩大。境内企业在境内外利差扩大时,倾向于增加对外负债、减少境内负债,以降低财务成本;反之,在境内外利差收窄时,则倾向于增加境内负债、减少对外负债。

通过汇率渠道影响企业对外负债。汇率是一国货币相对他国货币的价格。一般而言,美联储货币政策由“松”变“紧”会导致全球美元流动性收紧,外汇市场上美元供给减少,从而抬升美元兑其他货币的汇率,进而影响企业的美元债务成本。美元升值意味着境内企业需要更多的本币才能偿还美元负债,美元贬值则降低了以本币计算的偿债成本。因此,出于降低还款成本的考虑,境内企业更倾向于在美元升值过程中集中、提前偿还美元债务。按照2014年以来的“其他部门”外债余额的变化规律,在利差(汇率)相对稳定情况下,当汇率(利差)变化让企业去杠杆有利可图时,境内企业会减少对外负债;反之则会增加。当利差、汇率两方面因素作用方向相同时,则会强化境内企业“有利可图”的财务调整策略。

美联储货币政策转向对中资非金融企业境外发债的影响

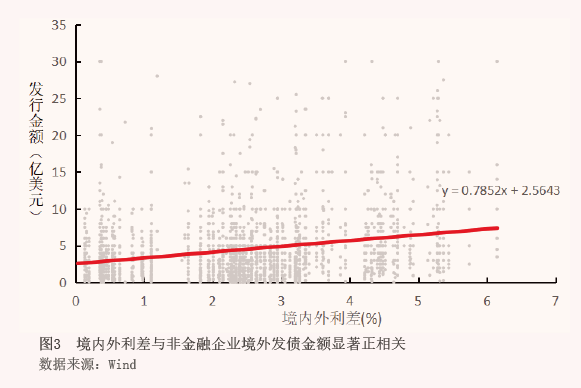

我国目前的全口径外债统计是按照IMF《国际收支统计手册》的要求统计居民部门与非居民部门之间的交易,而具有独立法人地位的中资海外分支机构的境外发债因属于非居民之间的交易,故不属于全口径外债的统计范围。因此,为进一步考察市场主体外债规模对美联储货币政策转向的敏感性,本文基于Wind数据库中资离岸债数据,对中资非金融企业境外发债情况进行了分析。

中资非金融企业境外发债与境内外利差、美元指数的相关性

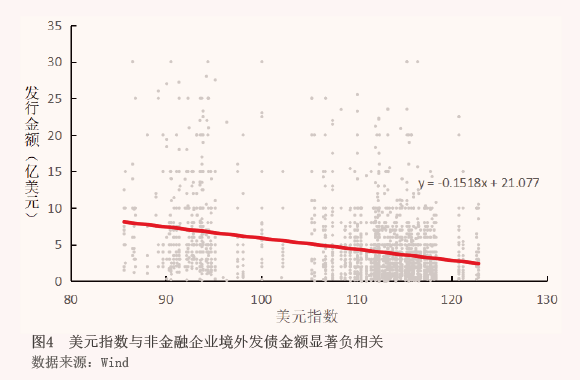

从Wind数据库搜集历史上中资非金融企业境外发债数据(样本期间为2000年3月至2021年8月),共涉及3521笔发债明细。因发债行为主要集中在2009年以后,本文重点对2009年1月以后的数据做统计相关性分析,并剔除少量发债金额显著更高的异常观测值。分析结果显示,以3个月Shibor减3个月Libor表示的境内外利差与非金融企业境外发债规模呈显著正相关,即当美元融资成本相对较低、境内外利差相对较高时,非金融企业境外发债规模会显著增加。美元指数则与非金融企业境外发债规模显著负相关,即当美元走强时,往往伴随非金融企业境外发债规模的显著下降(见图3和图4)。

不同类型非金融企业境外发债对美联储货币政策转向的敏感性分析

从2013年12月美联储正