厘清短期跨境资本流动的关键驱动因素

跨境资本流动一方面给新兴市场带来诸多益处,但另一方面会加剧新兴市场宏观经济的不平衡和金融脆弱性。近期,随着美国经济复苏和通胀高企,市场对于美联储货币政策回归正常化的预期日益提升。从历史经验看,每一次美联储货币政策的转向都会对新兴市场跨境资本流动产生相应的政策外溢效应。为前瞻性地防范跨境资本流动,特别是短期跨境资本流动对我国金融体系的影响,需厘清我国短期跨境资本流动的主要驱动因素,以制定针对性的应对方案。

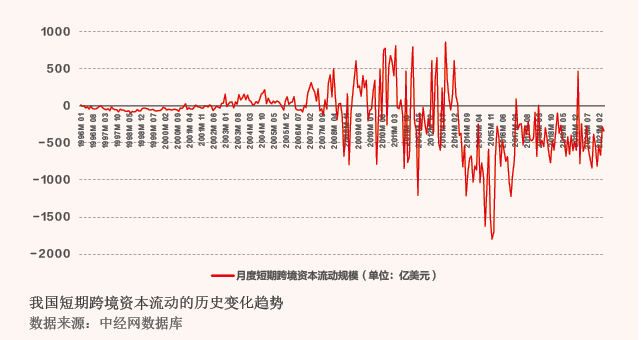

我国短期跨境资本流动的历史变化趋势

由于我国暂无短期跨境资本流动的直接统计数据,相关学者提出了诸多间接和直接测算方法。鉴于数据的可得性,本文采用间接方法(短期跨境资本流动规模=外汇储备增量-贸易顺差-外商直接投资净流入)测算我国月度短期跨境资本流动规模,即:

根据以间接方法测算的我国短期跨境资本流动规模来绘制走势图(见附图),可以发现我国短期跨境资本流动在不同阶段具有以下特点:(1)1994—2002年,短期跨境资本呈现小规模流动。(2)2002年以后,随着我国加入世贸组织,跨境资本流入规模明显扩大。(3)2007年美国次贷危机暴发后,我国短期跨境资本流动规模进一步扩大,同时波动性显著增加。其中,在次贷危机早期,受国际资本避险情绪影响,短期跨境资本流出趋势明显;随着美联储为应对金融危机开始实施一系列宽松货币政策,以及我国推出相应的经济刺激计划,短期跨境资本再度转为流入。但在2012年,受欧债危机持续深化的影响,短期跨境资本流动一度出现小幅流出。(4)2014年之后,在国内外多重因素的综合作用下,我国跨境资本流动经历了高强度的冲击和考验,但随着我国实施了相应的宏观审慎管理措施,跨境资本流动的冲击得到有效遏制。(5)2017年以来,影响跨境资本流动的因素更为复杂,人民币兑美元汇率走势的变化、中美货币政策的差异以及中美经贸摩擦等多方面因素相互推拉,短期跨境资本流入与流出相交互,促使资本流动的双向波动态势更加明显。

对我国短期跨境资本流动驱动因素的理论分析

从上文短期跨境资本流动的历史变化趋势可以看出,影响短期跨境资本流动的因素复杂而多样,简单地将某一因素的影响进行线性外推,所得出的分析结果往往与真实情况差距甚远。从当前国内外研究结果看,全球性因素和国别性因素都会对短期跨境资本流动产生影响,不同国家在短期跨境资本流动主要驱动因素上具有异质性特征。鉴于此,笔者结合对我国短期跨境资本流动历史趋势的观察,从国际投资者风险情绪的动态变化视角,将全球金融市场的风险区分为高波动性风险和低波动性风险,进一步研究我国短期跨境资本流动的主要驱动因素。

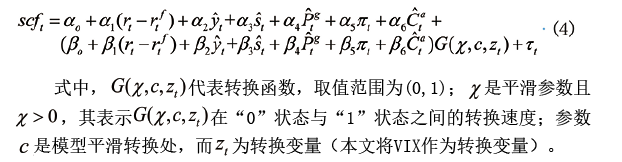

构建短期跨境资本流动驱动因素的理论模型

首先,将式(1)两边同时除以同期GDP,可得:

接下来,基于传统货币均衡理论、利率平价理论以及已有文献的研究成果,分别针对开放条件下经济基本面和外汇储备渠道、利率平价和汇率预期联动情况以及股市和汇市联动情况建立模型,所得结果代入式(2),得出短期跨境资本流动的驱动因素基础模型:

在不同的全球金融市场波动性风险水平下,全球投资者的风险偏好不同,投资决策也会不同,这导致跨境资本流动状况对驱动因素的敏感系数存在差异。据此,在式(3)基础上以波动率指数(VIX)的高低来区分全球金融市场的高波动性风险和低波动性风险,构建以VIX为转换变量的平滑转换形式的非线性回归模型,以纳入全球金融市场波动性风险的差异,捕捉我国跨境资本流动的异质性特征和国际政策外溢效应:

此外,从我国短期跨境资本流动的实际情况来看,随着我国经济体量的增大和开放程度的提高,短期跨境资本流动的规模呈现出越来越大且不稳定的特点,波动性大增。鉴于此,本文在上述模型中加入GARCH(1,1)项,以解决异方差问题。