美联储未来紧缩货币政策的路径分析: 基于历史的比较和借鉴

近期,有关美联储即将进入货币政策紧缩周期的讨论不断升温。本文将分析美联储上一次政策紧缩周期(2013—2019年)的过程、特征及经验教训,并结合疫情以来美联储货币政策宽松周期的特征、决策框架的变化,及其关于新一轮紧缩周期的观点,比较分析上次紧缩过程对美联储未来紧缩计划可能产生的影响,并探讨其新的紧缩路径、效果及挑战。

2008年金融危机后的美联储货币政策紧缩周期——过程及经验教训

2008年金融危机爆发后,美联储开始实施量化宽松政策(QE),主要措施是将联邦基金利率目标调降到0,同时开展大额资产购买。这种应对危机的特殊政策在经济复苏之后必定要重回正常化。由于这次降息幅度之大,以及QE带来的美联储资产规模扩张程度之大均史无前例,所以货币政策正常化过程从2013年一直延续到2019年,且复杂而波折。该次紧缩周期可大致分为三个阶段: 一是资产增量缩减阶段(Tapering)。美联储继续实施宽松政策,增加资产购买,但逐渐减少了增量。其市场沟通准备时间为2013年年初至11月,开始实施到完成时间为2013年12月—2014年10月。在实施过程中,美联储通过八次联邦公开市场委员会(FOMC)会议,公布每月缩减购买量的安排。其中前七次均安排每月缩减100亿美元(国债和MBS各50亿美元);第八次安排每月缩减150亿美元(国债100亿美元,MBS50亿美元)。二是加息阶段。这是美联储结束宽松周期开始收紧货币政策的第一步。其市场沟通准备时间为2014年11月至2015年11月,开始实施到完成时间为2015年12月至2019年7月。三是资产存量缩减,即缩表阶段。这是美联储结束宽松周期,紧缩货币政策的继续。其市场沟通准备时间为2015年12月至2017年9月,开始实施到完成时间为2017年10月至2019年7月。缩表的主要方法是逐渐减少对到期债券的再投资:初始每月减少国债60亿美元、MBS40亿美元的再投资;随后每隔3个月再追加减少国债60亿美元,MBS40亿美元,直至减少量达到国债300亿美元,MBS200亿美元的上限。

2013—2019年的美联储紧缩周期中的实践,为美联储后续的货币政策积累了重要的经验教训。当前,美联储面临即将开始新一轮紧缩周期的形势,从近期其一系列表态和相关信息看,美联储在以下几方面吸收了历史经验,并试图做出应对。

第一,足够超前充分的市场沟通、讨论和准备工作非常必要。这是最主要的教训之一。2013年5月23日,时任美联储主席的伯南克在国会听证会上表示,美联储将逐渐减少大额资产购买。这一表态引发了市场的缩减恐慌(taper tantrum),特别是国债市场震荡明显,投资者抛售国债,导致利率上升。其背后的原因包括:其一,国债市场在此之前处于牛市,并且美联储已成为全球最大的买家之一,市场高度依赖于美联储QE对其价格的支撑,美联储缩减债券购买意味着价格将会下降。其二,5月之前美联储实际上已透露过关于缩减国债购买的信息,但由于全球经济增长放缓,市场预期美联储可能会推迟缩减时间;而伯南克5月表态出乎市场预期,高度敏感的投资者担心债市逆转,抛售债券以防价格下跌。其三,美联储对市场沟通和提前准备的重要性认识不足,对市场的过激反应预估不足。此后,美联储用了数月的沟通才让市场理解缩减购债并不等于实施紧缩政策。因而,在缩减实际开始后,市场反而相当平稳。在其后的的缩表过程中,美联储做了更充分的市场沟通和准备:在2017年6月的FOMC会议上公布了缩表初步计划,时间上早于市场预期的9月,主要涉及开始缩表后每月停止再投资的规模,目的是让市场提前准备,以最大限度降低对市场的冲击。所以虽然缩表才意味着QE紧缩,但在该阶段并未发生明显的市场动荡。

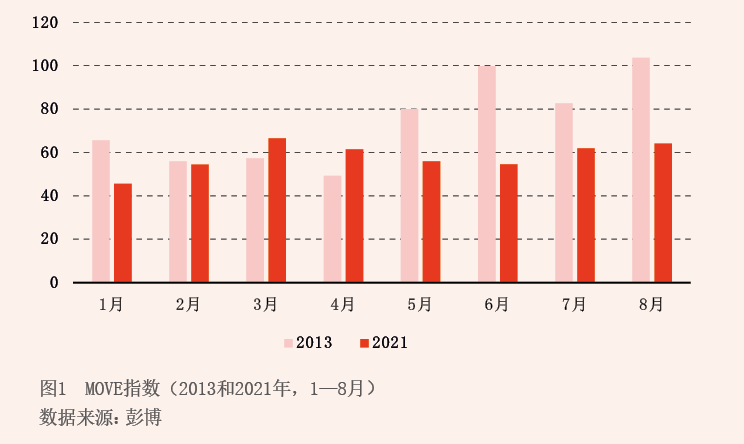

2021年美联储充分接受了上次的经验教训,对结束量化宽松政策提前进行了全面充分讨论。特别是在7月的FOMC会议上,其成员对具体步骤和开始实施的时机做了大量探讨,并明确表示在缩减购买之前将会提前通告。所以美联储在关于缩减资产购买时点的调查中,国债一级交易商的共识预期相对稳定,和美联储打算释放的信号也更一致。例如,7月纽约联储对国债一级经销商就美联储在未来8个月资产购买量的考察发现,市场普遍预期美联储将维持现有购买量直到12月,然后从2022年1月开始减少购买量,在10—12个月之内完成增量缩减;大部分交易商还预计,国债和MBS的购买量将大致按比例缩减并同时完成。美联储对交易商就美联储未来缩减资产购买沟通预期的考察发现,大多数交易商认为,未来几个月的沟通将为即将做出的缩减购买决定提前发出信号。大部分交易商预计美联储将在第四季度正式宣布缩减资产购买计划,也有一些交易商预计信号将在9月发出(纽约联储)。正是这些因素使得衡量国债市场波动性的MOVE指数在2021年远低于2013年。该指数在2013年1—8月曾远高于2008年金融危机以后的平均值70,而2021年同期则一直低于70(见图1)。

第二,对就业和通胀之间关系及其对货币政策指导作用的重新认识。上次紧缩过程发生在通胀率及其预期仍较低和稳定的环境下。美联储之所以依然决定紧缩,是基于传统菲利普斯曲线的理论和实践——失业率下降到一定水平,意味着通胀将加速上升;而鉴于货币政策的滞后效应,美联储认为有必要采取先发制人的政策行动。例如2013年通胀率及其预期仍在2%以下,美联储即表示要缩减QE;而2015年12月第一次加息时通胀及其预期也仍低于2%,但时任美联储主席的耶伦仍主张提前行动。她表示,如果不开始小幅缩减宽松货币政策,很可能出现经济最终超过就业和通胀目标,美联储最终不得不在某个时候突然收紧政策,从而增加衰退的风险。但其后的结果表明,通胀并未实际发生,而就业增长却受阻。美联储在上次的紧缩周期中已经认识到这些问题并采取措施调整政策:在2019年年底决定暂缓加息,随后发出近期将降息的信号。同时,美联储还对其政策反应函数做了调整:将长期均衡利率下调到2.5%,并增加了就业在货币政策中的权重。这些都直接影响到后来的货币政策决策以及即将开始的货币政策紧缩步骤。

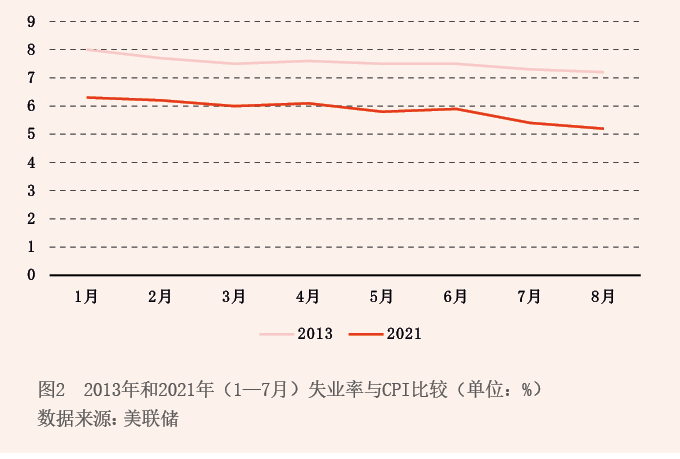

由于增量缩减只是减少宽松政策剂量,并非从宽松向紧缩转向,所以并不需要等到经济完全恢复正常。2013年5月,美联储释放缩减购买量信号之际,失业率仍高达7.5%,即使在2013年12月开始实施时,失业率也高达6.7%。从经济指标比较,目前美国的条件比2013年更适于开始增量缩减。但由于疫情以来的货币扩张周期中美联储进一步淡化了菲利普斯曲线及其对货币决策的影响,其政策目标也更加从价格稳定向充分就业倾斜,更不主张采取通胀预期及超前行动的政策风格,而是更注重根据实际发生的数据调整政策。此外和2013年相比,美联储采取了新的平均通胀目标制,允许通胀超过2%。目前美国的通胀和资产价格已远高于2013年,而失业率则远低于2013年(见图2)。同时,美联储总资产已超过8万亿美元,远高于2013年的3万多亿美元。然而正是基于新的政策框架,美联储仍明确表示不会提前采取行动。此外,美国政府和美联储实际上接受了现代货币理论——在通胀稳定的状态下通过增加债务和赤字促进就业增长,并且疫情以来美联储实际上已将财政赤字货币化。这些因素的共同作用使得美联储更没有像2013年那样具有紧缩货币的紧迫感。美联储的就业目标从以往的注重总量向更加关注包容性、全面性倾斜。这也使美联储延迟和缓慢开展其紧缩政策具有了更充分的理由。

第三,上次紧缩开启的程序为“增量缩减-加息-存量缩减”,并且三个程序交叉进展和互相调整;此次紧缩美联储很可能还会采用这一程序及互相调整的方法。例如从加息和缩表之间的关系看,二者都是紧缩货币政策的一部分,具有替代性;但二者的实际功能有别,又具有补充性。堪萨斯联储的研究发现,资产存量缩减6750亿美元相当于将联邦基金利率上调25个基点;但从影响看,加息对控制通胀的作用更大,缩表对减少流动性的