防范跨境投资法律稳定性风险

据商务部消息,2021年1—7月,我国企业在“一带一路”沿线对56个国家和地区非金融类直接投资112.9亿美元,同比增长9.9%,占同期我国对外投资总额的18%:我国企业在“一带一路”沿线投资保持稳定增长。与此同时,受新冠肺炎疫情影响或出于国内经济发展的需要,不少“一带一路”沿线国家/地区修改了原有的投资政策,从而给投资“一带一路”沿线的企业带来了较为突出的法律稳定性风险。

所谓法律稳定性风险,是指由于东道国法律框架不稳定导致法律法规变动给境外投资者带来重大不利影响的风险。防范该风险在能源、矿业、基础设施等投资金额大、回收周期长的行业领域尤为重要。以可再生能源为例,由于可再生能源产业的发展通常需要大量的前期投资,且投资成本回收期长,因此许多国家和地区通过采取政府补贴等政府支持计划来鼓励境外投资者向可再生能源领域投资。但由于外部环境变化或出于国内发展需要,一些国家可能会修改原投资激励政策,由此或引发境外投资争端。本文将聚焦因东道国变更可再生能源激励政策而引发投资争议的典型案例,就其焦点问题进行总结分析,并就企业跨境投资面对的类似风险提出相应的风险防范建议。

既往案例解析

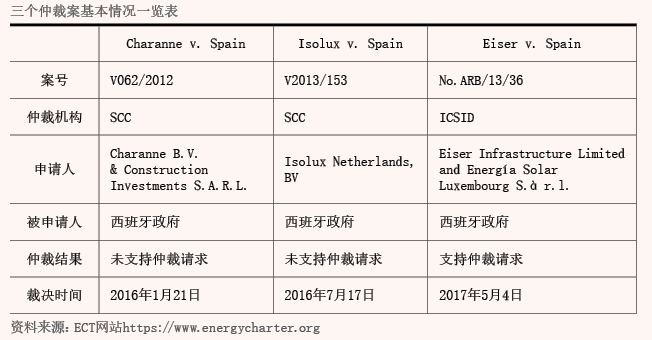

对于参与境外可再生能源领域的投资者而言,能否确保当地相关法律制度的稳定性以及激励计划的连续性是其核心关注点之一。由此产生的争议焦点一般都集中在可再生能源法律制度的变化是否违反了公平公正待遇以及是否构成间接征收等问题。在现有可再生能源相关仲裁案件中,以西班牙为被告的案件居多且较为典型。目前查询到有3个案件公布了最终裁决,分别是斯德哥尔摩商会仲裁院(Arbitration Institute of Stockholm Chamber of Commerce,SCC)仲裁的Charanne诉西班牙政府案、SCC仲裁的Isolux诉西班牙政府案,以及国际投资争端解决中心(The International Center for Settlement of Investment Disputes,ICSID)仲裁的Eiser诉西班牙政府案。该三案均是投资者基于《能源宪章条约》(Energy Charter Treaty,ECT)对西班牙政府提起的国际仲裁,主张西班牙政府的相关可再生能源优惠政策变更违反了ECT约定的公平公正待遇以及相关征收补偿规定。

Charanne诉西班牙政府案

在Charanne诉西班牙案中,仲裁庭认为,西班牙政府的政策变更并未违反公平公正待遇原则。因为申请人投资时所依据的法律规定虽然是针对有限数量的投资者,但它们并不构成对申请人的单独具体承诺。在没有具体承诺的基础上,申请人不能期待投资时的政策以后不会改变。此外,仲裁庭还认为,评估法律框架的发展是否违反公平公正待遇原则,应该从整体上考虑到目前为止的所有法律规则变化,而不能仅从某次立法变化说明东道国违反了法律稳定性的义务。简而言之,东道国的法规框架可以改变,但改变不能不合理、不成比例或者违反公共利益。

Isolux诉西班牙政府案

在Isolux诉西班牙政府案中,仲裁庭认为,西班牙政府并未违反公平公正待遇原则。首先,申请人投资时的法律规定对国内外投资者普遍适用,不能构成东道国对外国投资者的单独承诺。

其次,西班牙政府立法变化未违反投资者的合理期待。仲裁庭认为,在认定投资者合理期待的问题上应客观分析并考虑各种相关情况。该案中,申请人在2012年做出投资决策之时,西班牙的法律规制框架已经进行过几次修改,并处于进一步审查之中。对于该等问题,申请人在决定投资之时系明知,因此应认定为其自愿承担政策变更的投资风险。同时,经过充分考量申请人的认知水平及投资经验,仲裁庭认为,申请人非一般意义上的理性投资者,而是在该投资领域具有丰富经验的投资者,故仲裁庭不认可其无法预见该等政策变更的主张。

此外,仲裁庭还认为,投资者的合理期待应该是对其投资能够获得合理回报的期待。而对该案申请人公司盈利率的分析表明,优惠政策的废除并未违反投资者对投资回报的合理期待。据此,仲裁庭裁决西班牙政府未违反公平公正待遇原则。

Eiser诉西班牙政府案

在Eiser诉西班牙政府案中,仲裁庭认为,西班牙政府违反了ECT中的公平公正待遇原则的规定,判决西班牙政府赔偿投资者1.28亿欧元。公平公正待遇必然包括投资者在进行长期投资时所依赖的法律制度保持基本稳定的义务。在该案中,西班牙政府确实遇到了电费赤字等合法公共政策问题,因而为改善这种情况而采取相应措施是必要的;但西班牙政府在采取措施时必须考虑到它依据ECT应承担的义务,包括公平公正对待投资者的义务。

仲裁庭认为,西班牙政府完全取消了给予投资者的优惠制度,并以一个前所未有的、完全不同的新制度来代替,且这个新制度对投资者的现有投资而言是极不公平也不公正的,实际上剥夺了投资者投资的所有价值,违反了ECT第10条规定的公平公正待遇原则。

关于是否构成间接征收,上述三案中的仲裁庭均认为,就概念而言,“间接征收”是指投资者的所有权受到实质性的侵害,且该种侵害剥夺了投资者全部或部分投资资产,或对其投资资产造成贬值,等同于剥夺财产;而从实际情况看,虽然三案中政府的争议措施可能影响了投资者的收益,但投资者仍然持有股份,其作为股东的权利并没有受到限制,公司仍然在运营并获利,且盈利率降低比例不足以构成间接征收。

聚焦核心问题

据上述三案可知,在可再生能源的跨境投资中,投资者与东道国之间纠纷围绕的争议焦点有两方面。

一是公平公正待遇。在三案中,最核心的争议点是东道国对相关优惠政策的削减或取缔是否违反了国际条约中对于“公平公正待遇”的约定。ECT中对东道国为其他缔约国投资者负有的公平公正待遇义务进行了明确约定。三个案例中的投资者均主张西班牙变更优惠政策的行为系损害了投资者对法律框架稳定性的合理期待,进而违反了公平公正待遇原则。

各仲裁庭对于公平公正待遇标准的