基于特别提款权视角看人民币汇率走势

2016年10月1日,人民币正式加入特别提款权(SDR)货币篮子,这是人民币国际化进程中的里程碑事件。本文基于SDR权重和汇率两个维度进行分析,总结人民币汇率走势的变动和特性,为观测和理解人民币汇率走势提供一个新的视角。

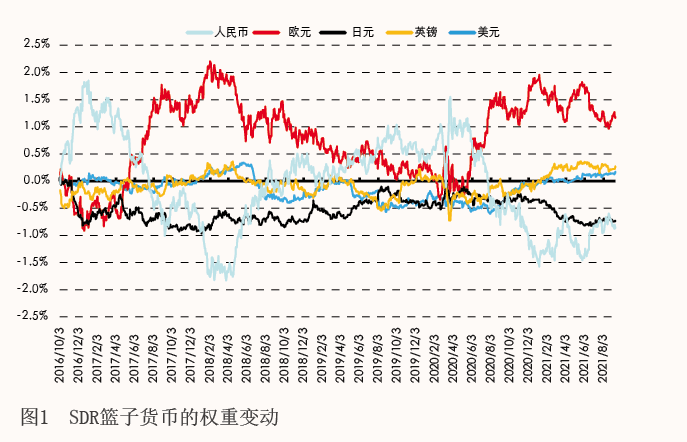

人民币入篮以来的权重变动显示出成熟货币的稳健性特征

SDR是目前全球5种最重要货币的复合体,汇率和利率均根据篮子货币计算得出。国际货币基金组织(IMF)根据贸易和金融两大类指标,确定SDR篮子货币的初始权重。初始权重确定后,以在SDR修订生效日前3个月的平均市场汇率作为基准汇率,计算出各篮子货币的数量。至下一次调整前,各货币的数量固定不变,但对应权重会因篮子货币汇率的变化而变化。需要说明的是,由于所含篮子货币的数量不变,SDR对各种货币的汇率根据外汇市场汇率行情计算得出,而非交易形成。

货币的权重变动基本反映了相对于其他篮子货币的强弱。由于篮子中各货币的数量不变,汇率的变化会引起权重的变动,相对初始权重就会有所偏离。以人民币为例,如果汇率相对升值,那么固定数量的人民币在SDR篮子中所占的权重就会增加。需要注意的是,由于美元和欧元在SDR中的权重占比高,其变动幅度自然更大,因此变动幅度的绝对数值并不能作为货币是否稳定的判断标准。

观察和对比5种篮子货币的权重变动情况和相对初始权重的偏离程度。如图1所示,若某篮子货币处于水平轴上方,则代表该货币相对升值,所占权重相对初始权重增加;若处于水平轴下方,则代表该货币相对贬值,所占权重相对初始权重降低。根据图1显示的观测结果,美元和欧元作为代表性的成熟货币,呈现出比较明显的轴对称式波动,波动幅度虽然相对较大,但突变、异变的情况较少。其中,欧元波动的对称轴明显高于0,表明欧元相对其他篮子货币更加强势。日元相对弱势,权重处于低位,且基本低于初始权重,处于相对贬值状态。人民币和英镑的波动趋势较为一致,虽然波动幅度较小,但双向波动趋势明显,并不是较长时间的单边发散,而是在波动中逐步收敛。这与欧元和美元的轴对称式波动类似。

从人民币自身变动情况看,其在SDR中的权重变动较为有序和可控,在经历数次冲击后已回到初始水平之上,市场驱动下的双向波动特征明显(见图1)。分阶段看,从入篮到2018年上半年,人民币权重相对稳定,整体呈波动上升趋势,期间最高权重高于初始权重达0.3个百分点。2018年下半年开始,中美贸易摩擦数次升级,与之对应的是市场在充分消化信息后,人民币权重一度低于初始权重。需要说明的是,多次冲击下人民币权重虽然整体呈下降趋势,但其间在市场力量驱动下,双向波动也十分明显。例如2019年3月份基本回到初始权重,其后在中美贸易摩擦再次升级的背景下重启下跌趋势。2020年年初新冠肺炎疫情的冲击阻断了人民币权重波动上升的趋势,低于初始权重一度超过0.6个百分点,这也是人民币权重自入篮以来的最低点。但下跌趋势并未导致预期恶化,双向波动下市场完全消化了负面信息,人民币权重开始波动回调。自2020年下半年以来,人民币逐渐收回失地,2021年年初已基本回到初始权重水平,近期更是高于初始权重达0.2个百分点。这一期间,人民币“能升能贬”的特性得以显现,稳健性特征在系列冲击下经受住了考验,不仅没有改变,还得以进一步巩固。

人民币兑SDR汇率走势也展现了成熟货币的特征

人民币兑SDR汇率走势从单边发散走向均衡收敛。SDR汇率也是有效汇率的一种,表示某一货币相对5种篮子货币整体的升贬值情况。这里的人民币兑SDR汇率采用间接标价法,即以一单位人民币折合成SDR表示。如图2所示,自2005年7月人民币汇率形成机制改革以来,人民币兑SDR的汇率走势可划分为三个阶段。一是2005年至2015年“8·11”汇率改革前的波动升值阶段。此阶段我国经济基本面强劲,人民币具有升值预期,同时已经形成了较强的升值惯性。二是2015年“8·11”汇率改革至2018年年底的波动贬值阶段。此阶段的汇率改革一次性释放了前期积累的贬值压力,叠加2018中美贸易摩擦的冲击,导致人民币兑SDR汇率波动贬值。三是2019年至今的均衡波动阶段。在经历中美贸易摩擦升级和疫情肆虐的多波冲击后,人民币并未陷入单边贬值的境地,反而自2019年开始呈现出均衡波动的态