PPI与CPI剪刀差创新高的原因、影响及建议

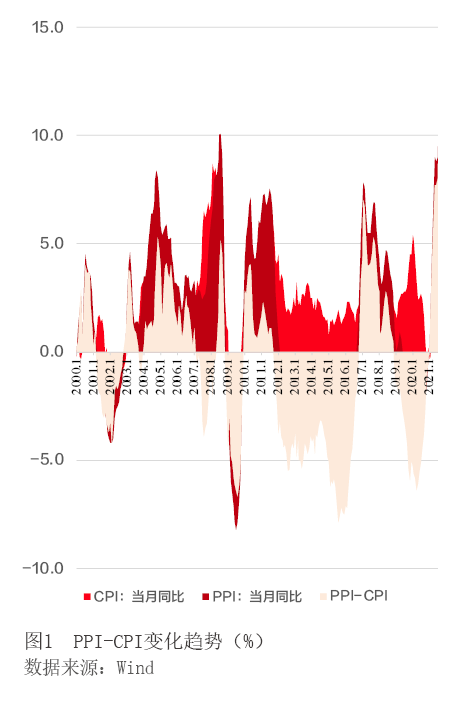

近日,国家统计局发布了2021年8月全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)的数据。从同比数据来看,CPI上涨0.8%,PPI上涨9.5%,PPI与CPI剪刀差高达8.7个百分点(见图1),创有数据记录以来的最大差值。从2021年1月PPI与CPI剪刀差由负转正至今已连续回升8个月。本文旨在对PPI与CPI剪刀差扩大的原因进行分析,评估其影响,并提出相应的对策建议。

PPI与CPI剪刀差创新高的原因分析

综合来看,以下因素导致了国内PPI与CPI剪刀差近一段时间的持续扩大。

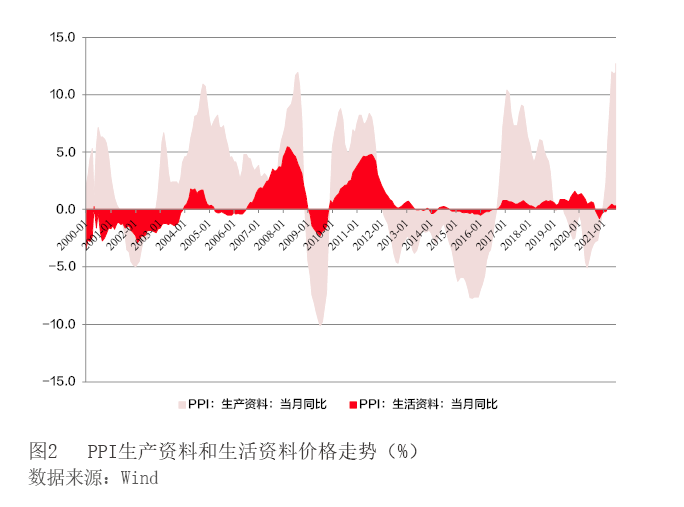

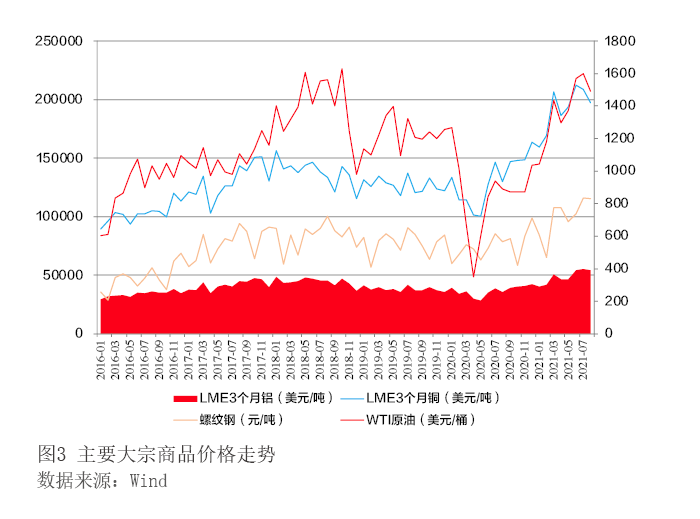

第一,国际大宗商品价格持续高位运行,促使PPI持续上涨。2021年8月,PPI延续了此前的上涨态势。其中,生产资料价格上涨12.7%,涨幅扩大0.7个百分点;生活资料价格上涨0.3%,涨幅与上月相同(见图2)。行业方面,黑色金属矿采选业、石油和天然气开采业、煤炭开采和洗选业、石油、煤炭及其他燃料加工业、黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业、化学原料和化学制品制造业、化学纤维制造业等行业价格涨幅超过20%,合计影响PPI上涨约7.9个百分点。而上述行业价格上涨又与国际大宗商品价格强势运行密切相关。2021年1—8月,WTI原油价格已累计上涨44%,LME3个月铜价格上涨20%,LME3个月铝价格上涨28%,螺纹钢价格上涨17%(见图3)。因此,年初以来PPI上行呈现典型的输入型特征,国际大宗商品价格上涨带动国内相关行业原材料价格走高,进而推动PPI持续上行。

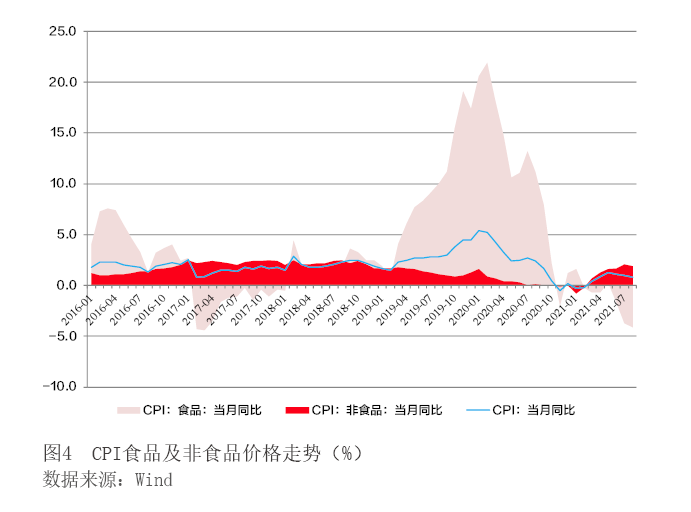

第二,消费疲弱致使CPI总体低迷。自2020年9月CPI开始低于2%以来,至今已持续12个月。2021年8月,CPI延续此前的低迷态势。其中,非食品价格上涨1.9%,影响CPI上涨约1.58个百分点;食品价格下降4.1%,影响CPI下降约0.77个百分点(见图4)。而食品价格下降的主要原因是猪肉价格大幅下降44.9%。总体来看,CPI低迷最主要的原因仍然是消费复苏疲弱所致。由于终端消费不及预期,致使消费品价格虽然有所上升,但总体幅度相对不高,使得食品价格下降成为了CPI低位运行的主要因素。

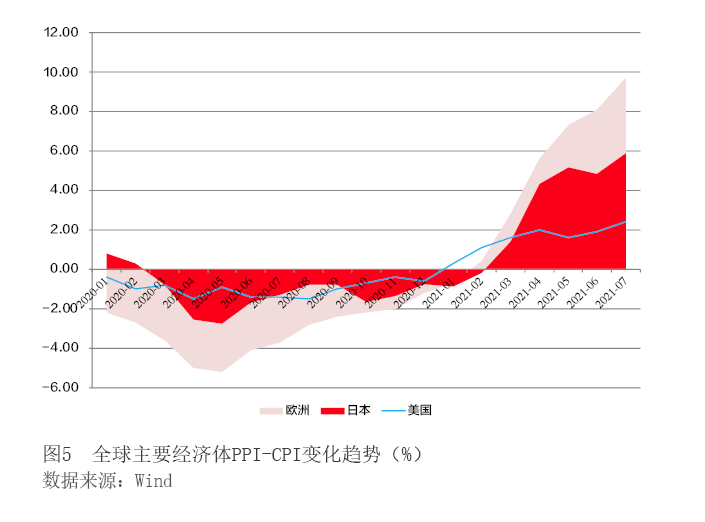

第三,全球经济复苏不平衡和不充分加剧了生产消费失衡。从全球来看,本轮经济复苏主要表现为生产领域的复苏,终端消费普遍恢复不及预期,即“生产领域通涨,消费领域通缩”。PPI与CPI剪刀差扩大的现象不仅仅是在中国,在欧洲、日本和美国亦是如此,只是程度有所不同。欧洲PPI与CPI剪刀差最大,7月剪刀差高达9.70%;日本次之,8月剪刀差为5.88%;美国最小,8月剪刀差为3%(见图5)。日本PPI与CPI剪刀差略小,主要是因为PPI上行幅度没有欧洲大;美国剪刀差相对较小,主要是因为CPI上行速度较快。由于美国疫情形势再度恶化,供给端约束依然较强,再加上前期财政刺激使得居民部门消费需求持续旺盛,导致CPI出现快速上升。

PPI与CPI剪刀差仍将维持高位

展望接下来的一段时间,预计PPI与CPI剪刀差维持高位的态势仍将持续,主要原因包括以下几个方面:

第一,疫情反复对供应链的扰动可能再次增强。从全球疫情形势看,由于变异病毒传染性强,再加上现有疫苗防护力有所下降,北半球秋冬季又即将来临,预计疫情仍有可能再度恶化。疫情加剧将导致全球供应链再次面临挑战。尤其是考虑到新兴经济体普遍缺乏疫苗,上游原材料供给可能再次面临萎缩,从而导致大宗商品价格再度上涨。全球PPI也将因此继续维持在高位,使得PPI与CPI剪刀差难以下降。另外,碳中和政策的落实也将强化煤炭、钢铁、铜等大宗商品价格的上涨趋势,进一步助推PPI在高位运行。

第二,消费复苏依然艰难。2020年第二季度中国经济开始触底回升,经济表现在全球主要经济体中一枝独秀。不过也要看到,作为经济第一大支柱的国内消费复苏持续不及预期,增速至今未恢复至疫情前的水平。消费低迷可能主要有两个原因:一是居民收入增速恢复较慢。2021年上半年,全国居民人均可支配收入实际累计同比增速为12%,仍低于经济增速0.7个百分点。二是居民债务负担较重。根据中国社科院的数据,截至2021年上半年末,中国居民债务/国内生产总值(GDP)为62%。横向比较来看,中国居民杠杆率在全球主要经济体中已经处于较高水平;如果再加上住房公积金贷款以及民间借贷,粗略估算,当前中国居民杠杆率已经十分接近美国。上述两个因素将持续给消费带来不利影响。另外,短期来看,食品价格中猪肉价格变化仍将拖累CPI的整体表现,非食品价格可能会由于上游价格传导出现一定上涨,但涨幅预计会比较有限。因此,综合来看,CPI仍将维持低迷态势。

第三,PPI上涨难以传导至CPI。从当前情况来看,PPI上涨向CPI传导能力较为有限,主要有两方面的原因:一是PPI中生活资料权重占比不到30%,即便是PPI继续上涨,向下游传导的效率也比较低。二是绝大部分终端消费品竞争较为激烈,消费者议价能力较强。如果出现了生产成本上涨,下游企业一般会优先选择自行消化,而不是涨价,否则将会损失市场份额,导致自身经营环境恶化。前期由于PPI连续上涨已经导致部分下游企业面临较大的经营压力,部分商品也出现了价格上涨,然而这种现象很难发展为普遍现象。整体看,受制于终端消费需求的低迷,PPI上涨难以对CPI产生明显影响。

<