从全球人民币市场发展看上海浦东离岸金融中心建设

2020年,习近平总书记在浦东开发开放30周年庆祝大会上指出,浦东要努力成为国内大循环的中心节点和国内国际双循环的战略链接,并做出支持浦东发展人民币离岸交易的重要指示。2021年4月,中共中央、国务院印发《关于支持浦东新区高水平改革开放 打造社会主义现代化建设引领区的意见》,明确提出“构建与上海国际金融中心相匹配的离岸金融体系,支持浦东在风险可控前提下,发展人民币离岸交易”。站在全球人民币市场发展与安全的角度,上海浦东人民币离岸金融中心建设有其特殊意义和独特定位。

资本项目开放新模式推动境外离岸人民币市场快速发展

近年来,我国人民币国际化的策略和重点发生了改变,加快在岸金融市场双向开放、大力促进人民币计价大宗商品期货市场的发展、在我国周边以及“一带一路”沿线国家和地区着力培育对于人民币的真实需求,成为推进人民币国际化的主要方式。其中,发展最快的便是金融市场双向开放。据中国人民银行《人民币国际化报告》的统计,2019年、2020年证券投资人民币跨境收付金额分别为9.51万亿元、16.5万亿元,同比增速分别达49%、74%,占人民币跨境收付总额比重分别为48%、58%,已成为人民币跨境使用最主要、增长最快的渠道。

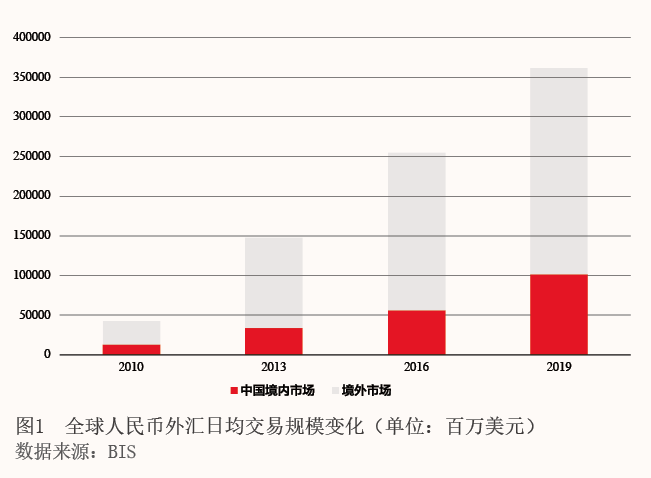

在推进在岸金融市场开放模式的选择上,本币跨境使用模式逐渐成为主流。在早些年的开放模式(例如合格境外机构投资者制度)下,境外外汇资金先在境内落地,在境内兑换成人民币后,再投资于境内金融市场。而在本币跨境使用模式(例如债券通、沪港通、深港通)下,境外投资者先将外币在境外离岸市场兑换成人民币(或者在境外融入人民币),再以人民币跨境投资于我国境内金融市场。由于人民币的兑换、融资以及风险管理等交易发生在境外离岸市场,境外离岸市场在近些年得到了快速发展。据国际清算银行(BIS)的统计,2010年至2019年间,全球人民币外汇(现货和场外衍生品)日均交易量从424亿美元增长至3614亿美元(按“net-gross”统计口径),增长了7.5倍。境外离岸市场人民币外汇交易量已超过中国内地(见图1),占比已达全球人民币外汇交易的70%左右,并以衍生品交易为主,主要集中在中国香港地区、新加坡、伦敦和纽约。

境外离岸人民币市场存在的潜在问题

资本市场双向开放加大了在岸与离岸市场的联动,推动了在岸利率、汇率的市场化进程。与此同时,快速发展的离岸市场也蕴藏着诸多风险,给全球人民币市场的安全稳定发展带来一定挑战。

高度依赖外汇衍生品交易

与拥有充裕流动性和发达货币市场的在岸市场不同,境外离岸人民币货币市场深度有限,不具备成熟的逆回购市场,加上境外离岸市场并无实需原则的要求,因此境外投资者倾向于通过类型丰富的外汇衍生品(尤其是场外衍生品)从离岸人民币外汇市场间接获得人民币,用于投资境内金融市场或者在离岸市场进行外汇投机交易。从本质上来讲,外汇衍生品(例如远期、外汇互换和货币互换)是一个“抵押贷款”合约,例如以美元为抵押,获得人民币;当合约到期后,投资者需要偿还人民币,并获得美元。对于有实际跨境证券投资需求的境外投资者而言,离岸外汇衍生品交易可用来对冲其资产负债表的货币错配风险。但现实中,一些机构的离岸外汇衍生品交易兼具投资和投机属性,而在衍生品“抵押贷款”合约的设计机制下,衍生品交易规模增长将推高市场主体的债务规模,加大其对离岸市场流动性的冲击。

2019年BIS三年一期的外汇交易调查数据显示,非银金融机构是离岸人民币外汇衍生品交易的主要参与方。据笔者测算,非银金融机构离岸人民币外汇衍生品交易规模远超跨境证券投资交易规模,说明有相当一部分衍生品交易并非出于套期保值目的。同时,这也意味着非银金融机构离岸人民币外汇衍生品交易下债务到期和展期的还款资金的主要来源并非其持有的境内人民币资产,而是更多依靠离岸市场短期流动性进行补充,因此,离岸外汇衍生品交易规模对离岸市场流动性的影响不容忽视。

2015年“8·11”汇改之后,境外离岸人民币外汇衍生品交易规模快速增长(见图1),尤其是短期交易规模增长更为迅速,但以存款、大额存单以及债券规模衡量的境外离岸人民币资金存量基本保持稳定。较大的短期杠杆交易量相对于较小的资金存量,更容易产生流动性短缺的风险。此外,场外衍生品具有全球性、不透明性等特点,不利于监管部门掌握金融风险。

离岸市场与在岸市场的价格联动性增强

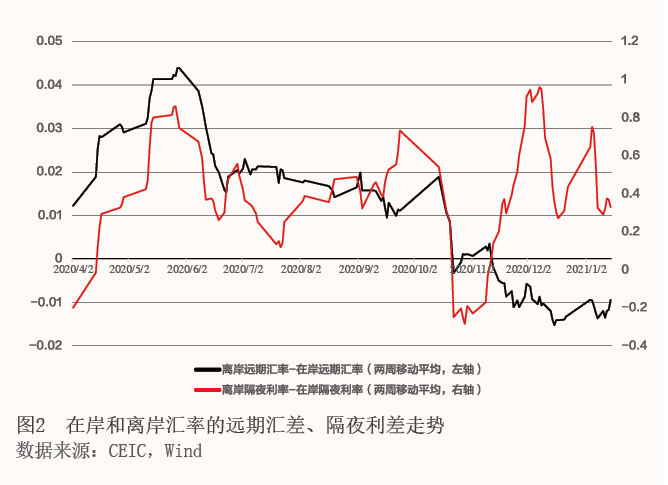

笔者通过对长时间历史数据进行实证检验后发现,近年来离岸汇率与在岸汇率的联动性显著加强。从近一年的数据来看,新冠肺炎疫情暴发以来,由于我国经济率先恢复、货币政策逐渐回归常态,支撑人民币汇率的长期基本面因素、短期利差因素持续走强,境外机构和个人对境内金融资产的需求不断增强,推高了境外投资者对离岸人民币的需求,一定程度上加剧了离岸流动性的紧张,离岸人民币汇率亦显著走高。2020年10月至当年年底,离岸远期和即期汇率均强于在岸汇率,离岸隔夜利率波动走高(见图2)。在离岸与在岸价格联系愈发紧密的背景下,离岸市场大幅波动对在岸市场的影响值得关注。

综上,鉴于境外离岸人民币市场的内在脆弱性,以及境外离岸市场与在岸市场的联系愈发紧密,需要在顶层设计上统筹全球人民币市场的发展与安全,而上海浦东人民币离岸金融中心建设则是对这一问题的回应。