解码企业债务风险管理要点

受疫情冲击、结构性紧信用、广义流动性退潮等因素叠加影响,一些企业的风险逐渐暴露。2021年以来,受困于债务危机的企业不断出现。从企业角度而言,防范债务风险成为企业当前管理的重点和要点。追根溯源,造成企业债务危机的原因无外乎四个方面,一是债务规模快速扩张,二是债务期限结构不合理,三是经营性现金流短缺,四是流动性预警机制不健全。要从根本上解决债务危机,就要从上述的四个方面入手。笔者结合实务经验,从以下方面分析总结了当前企业债务风险管理工作的要点。

要点一:强化资产负债管理

资产负债管理(Asset Liability Management)是银行、基金和保险公司等金融机构常用的一个概念。北美精算师协会对资产负债管理的定义是,在一定的风险承受范围和约束条件之下,为实现一定的财务目标而进行的有关资产和负债战略上的计划、执行、监控以及调整等一系列连续的过程。对于实体企业而言,就是要以资产负债表项目的“对称原则”为基础,来解决流动性、盈利性和安全性之间的矛盾,达到三者间的协调平衡。所谓“对称原则”,是指资产和负债之间的期限结构、收益成本要对称。这个对称并非一成不变,而是要不断调整适配,以实现经营风险最小化和收益最大化。

当前,很多大型实体企业都逐步引入资产负债管理理念,将资产负债管理嵌入企业生产经营、投资决策和财务管理工作中,以期通过资产端、负债端、权益端的合理匹配,形成良性循环的发展态势。资产负债管理的核心是落实以经济利润与经济资本回报率为根本的价值管理理念,强化资源有偿使用的资本节约型发展模式,追求企业高质量可持续发展。

以我国大型企业集团Z为例。Z集团要求各二级公司在内外部约束条件下,按照不同行业及企业发展周期,确立资产负债规模管理、收益管理和结构管理的工具及方法,以推动资产端和负债端更加匹配,缓释流动性风险,解决收益率不佳等问题;同时,根据财务承受能力,科学确定投资规模,从源头上防范债务风险。

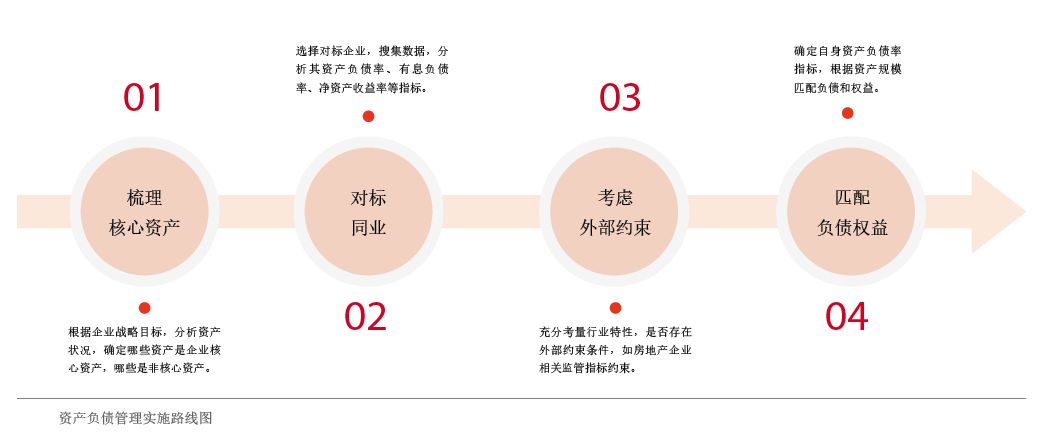

根据上述要求,各二级公司重点抓了以下工作(见附图):一是梳理确定本企业的存量核心资产。所谓核心资产,是指与公司主业相关或与主业转型相关的资产。这类资产对于建立、维持或增强企业核心竞争力、可持续发展能力及竞争优势有着重要作用。核心资产同时也是不宜频繁处置或转让的关键稀缺性资产。二是对标同业和同业资产负债情况,精准判断本企业所处的行业水平。三是分析本企业是否面临债务规模的外部约束条件,包括行业主管部门、融资监管部门等提出的相关要求。四是研究新增投资项目如何配比资本金和外部融资的规模,如何在债务融资和权益融资间平衡。通过上述对自身资产结构的分析,参考对标企业并结合公司自身短期、中期、长期的战略定位和不同发展阶段,各二级公司确定了本企业资产负债率水平,并进行动态调整,达到不断适配,以合理确定债务规模。

此外,在资产负债管理中,Z集团还加强对隐性债务的管控,包括严控下属公司资产出表和表外融资等行为;严禁新增永续债券、永续保险、永续信托等权益类永续债;严格对外担保管理,对有产权关系的企业按股比提供担保,原则上不对无产权关系的企业提供担保,严控企业相互担保等捆绑式融资行为,防止债务风险的交叉传导。

要点二:优化负债结构和债务期限

负债结构决定了企业的债务风险和筹资成本。通常来说,企业筹资不能依赖单一渠道,以避免因筹资渠道过窄无法确保资金到位。一般而言,筹资渠道的多样化以及管理层的偏好是决定企业负债结构的关键因素。

经济发展具有周期性。在经济周期下行及上升初期,利率一般处于向下调节至平稳的阶段。此时,增加中长期、固定利率的融资品种,可以拉长融资久期,锁定成本;在经济周期处于明显上行阶段,利率一般逐渐上升,此时增加短期融资比例,可以减少中长期的价格锁定,有利于整体降低融资成本。

一个财务状况优良、债务结构合理的企业,其长短期债务构成的根本原则是债务期限与资产期限相匹配。对于企业来说,合理匹配债务期限,既要确保企业不发生债务违约风险,又要兼顾成本效益原则。这就需要重点关注是否存在短贷长投、债务到期日过于集中、长短期债务比例失调、融资渠道单一等问题。对企业债务期限结构的研究,目前西方经济学已形成了较为系统和完善的理论成果。1976年Morris提出了期限匹配理论,也称为免疫假设(immunisation hypothesis),是指企业将债务的期限与资产的期限对应起来,使之相互匹配,可为企业创造一种自然的套期保值方式,不仅可以提高资金资源的合理配置,还可以减少企业违约风险和财务危机风险。实务中,纵观出现债务危机的企业,无一例外都存在债务期限匹配不合理的问题。

当前,我国很多大型企业已通过债务融资统筹管理,对所拥有和控制的金融资源进行统筹调度和高效配置,不断优化企业的债务结构和期限。仍以Z集团为例。集团对各级子企业的境内外融资规模实行统一管理、集中审批。每年10月份,各所属公司在集团的统一安排下,开始编制下年度融资计划。融资计划的总体原则是在充分考虑生产、投资的实际需求基础上,严格控制债务总额,妥善安排债务结构,综合考虑债务期限、币种、成本、利率、融资方式等因素。融资计划是企业年度预算的重要组成部分,要与年度预算中资产负债预算、现金流量预算、借还款预算等有效衔接。各公司上报融资计划后,Z集团统筹控制带息负债规模,并利用集团整体信用优势,合理安排债务融资品种和期限结构,防止短贷长投,避免融资渠道过