保理融资跨境资产转让业务探索

2020年11月,中国人民银行上海总部启动临港片区的境内贸易融资资产跨境转让业务试点工作。试点贸易融资业务品种为国内信用证及人民币同业代付。从试点的转让信贷品种来看,主要是针对依托银行信用且债权关系清晰、风险等级低的信用证类品种。

贸易融资的种类繁多,能否成为跨境转让的适合标的,需要看其结构安全性能否得到转入方的认同。目前,国内贸易融资跨境资产转让品种集中在国内证及国际证的福费廷。在非证贸易融资方面,国有大行凭借海外机构的优势,多以风险参与的模式在行内进行资产转让;而且同一集团内成员在内部系统、协议文本、风险共认、贷后管理协同上比较容易沟通。但在跨机构合作上,由于风险文化和审批标准等存在差异,非证资产转让的开展较为困难。

保理融资是商业银行基于保理业务,以应收账款合法、有效转让为前提,为销货方提供融资。目前,业内普遍认为其交易具备债权权属清晰、资产转让易明确责任的特点,有望成为下一步转让试点的新品种。本文将围绕保理融资的风险控制,分析其模式、风险识别,以及国内外信贷资产转让及保理规则的差异,进而明确目前开展保理融资跨境资产转让中的问题,并提出相关建议。

保理融资的业务模式

保理融资从地域角度分为国际保理和国内保理,从保理商参与角度分为单保理和双保理,从是否对融资方附带追索权角度分为有追索权保理和无追索权保理。

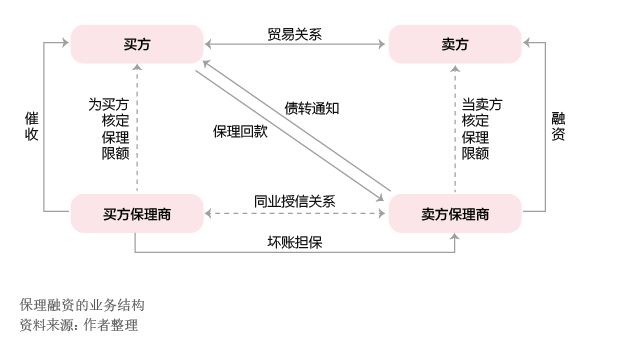

标准保理融资的业务模式如下:(1)建立贸易关系的买卖双方,确定赊销项下的非限定转让债权。(2)已建立同业授信关系的买卖双方保理商确定合作关系,分别为买、卖方核定保理限额。(3)卖方保理商向卖方提供融资的同时,提示买方债权转让;买方保理商为卖方保理商提供坏账担保。(4)融资到期后,买方回款至卖方保理商;如果买方出现违约、拒付等行为,由买方保理商垫付资金支付卖方保理商后,向买方催收(见附图)。

在标准模式中,由于买卖保理商分离,卖方保理商的融资风险进行转移,担保缓释类似信用证业务,在资产转让中较为容易。

国内保理起步比较晚,监管法规及行业规范逐步参照国际保理规则但略有不同。实务中,相当比例的保理业务均为非标准模式,囿于对买方商业信息的保护,卖方保理融资多以单保理、隐蔽型保理的形式存在。在对卖方设置追索权方面,大部分银行囿于对交易的控制程度不高,无法完全做到债权买断,经常在融资交易合同中出现“明面无追索,实则有追索”的情况。

保理融资的风险识别

信贷资产的核心在于风险控制,这也是资产转让过程中投资者关注的焦点。保理融资的风险主要有二:一是买方及其保理商的信用风险。在保理融资的基础交易中,买方信用对履约及回款具有关键作用。买方保理商的信用对保理融资的安全性也有着重要影响,并非所有买方保理商的信用都很好或者长期保持稳定,特别是拉美非等地的机构。在实务中,卖方保理商一方面要择优选择买方及其保理商,另一方面则需要动态关注买方及其保理商的信用变化,包括最新交易记录、外部评级(如有)、负面信息、偿债渠道及变化等。二是业务操作风险。保理融资的操作风险识别和控制尤为复杂,需要考虑的因素较多,包括:基础交易的风险识别,如交易限制条款、交易履约有效性、反洗钱审查等;保理效力的风险识别,如债权转让及达成有效性、融资合同中条款效力、回款账户的控制有效性及二次回款的风险防范、外汇可兑换程度等。在涉及保理融资的跨境转让时,需要考虑交易文本的标准程度及适用法系、交易双方遵循规则的差异、跨境担保缓释的可行性等。在操作中,卖方保理商需要建立系统的风险识别模型和健全的保理管理制度,以有效降低、转移保理融资的操作风险。

信贷转让及保理融资的国内外对比

信贷转让和保理融资因国内外制度不同而导致的信息不对称,是掣肘境内外交易的主要原因之一。

信贷转让规则的国内外对比分析

一是法律文本标准化程度不同。国外的资产流转中,自律组织起着重要的作用。区域组织(如LMA、APLMA、LSTA、JSLA)制定标准的法律文本、规范披露信息、提供资产价格计算工具,有效促进交易互信,保障投资的安全性。我国贸易融资跨境信贷资产