东盟疫情对我国出口的影响:基于产业链的替代关系

2021年二、三季度,新冠病毒德尔塔变异毒株导致东盟疫情恶化,经济受到显著冲击。中国与东盟之间存在密切的经贸往来,东盟疫情走势将如何影响我国的经贸形势值得关注。本文尝试从产业链竞争关系、替代性的视角来进行分析。研究发现,在疫情冲击东盟生产秩序的背景下,中国对全球市场的补位效果将得以继续保持;与此同时,中国出口贸易的补位来源从去年的欧美转向东南亚,考虑到印度和中国台湾也受到本轮疫情冲击,这一补位来源的范围可能更大。基于疫苗在东南亚主要国家普遍接种仍需要较长时间,这一影响可能持续至2022年年初。

疫情给东盟经济造成显著的负面冲击

在受德尔塔变异毒株冲击之前,东盟区内新冠肺炎疫情状况总体好于全球整体形势,区内主要经济体受疫情冲击的影响较小。但从2021年二季度起,在德尔塔变异毒株的冲击下,东盟国家确诊病例显著上升,三季度疫情继续加重。其一,在菲律宾和印度尼西亚这两个持续有较多新冠肺炎病例的国家中,三季度末的累计确诊病例大幅提升。菲律宾的累计确诊病例超过100万例至247万例,印度尼西亚的累计确诊病例几乎较二季度翻倍,接近421万例。其二,在泰国和马来西亚这两个较为开放的经济体中,本轮疫情病例在三季度加速上升,泰国的累计确诊人数从二季度的26万上升至三季度的155万,马来西亚的累计确诊人数则从75.1万上升至近219万。其三,越南作为此前病例较少的国家,三季度的累计新增呈现大规模上升特征,累计确诊病例从二季度的约1.7万上升至三季度的近75万。

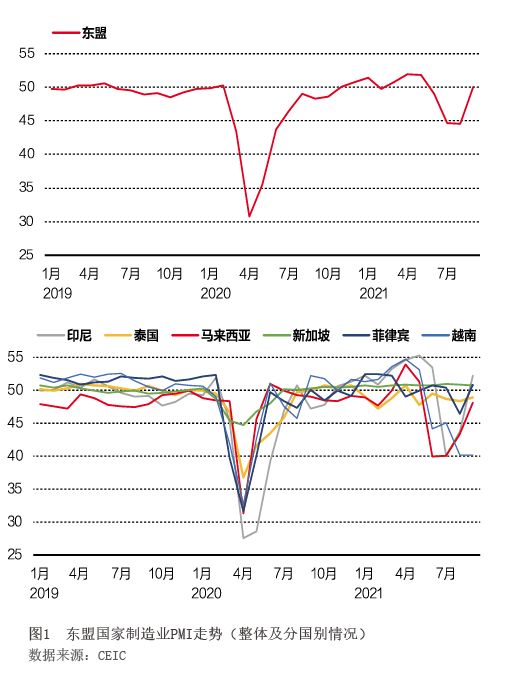

在疫情严峻的形势下,东盟经济受到显著的负面冲击。以制造业采购经理指数(PMI)所反映的景气水平来看,受疫情影响,东盟整体制造业PMI在6月重新跌至荣枯线以下,为49.0,结束了3个月持续在荣枯线之上的局面;7月和8月进一步大幅收缩,分别为44.6和44.5。9月的数据显示,疫情冲击对东盟经济景气的负面影响正在消退,其整体的PMI回升至荣枯线以上。从东盟国别数据来看,包括马来西亚、越南、泰国在内的受疫情冲击的经济体,制造业PMI在本轮均出现了显著下行,6—8月的PMI始终处于荣枯线之下。9月,泰国和马来西亚的PMI上升至48左右,越南则仍然低景气,为40.2(见图1)。

从疫情冲击的微观视角来看,防疫措施和封锁要求带来了工业园关闭、工厂停产等负面影响。从越南、马来西亚、泰国的工业园区企业停工停产的情况来看,主要有以下几个特征:其一,本轮疫情全面冲击了东亚价值链的关键领域,包括越南和泰国的各类电子代工、越南的制鞋等劳动密集型行业、马来西亚的汽车制造以及芯片封测和被动元器件产业。其二,部分行业技术密集度高,专业集聚性强,可替代性较弱,疫情可能造成此类产品的进一步短缺。芯片产业就属于这一类。但也有一些产业的弹性较高,跨国企业可实现全球化的调动和配置。其三,中国制造的潜在补位效应已经有所显现。例如在越南北宁和北江停工的立讯精密,其公司总部在投资者互动平台上称其产能是弹性的、可调整的;又如富士康在越南工厂停产后,加大了郑州工厂的招工力度。9月之后,疫情单日新增病例虽然已经在东盟主要国家达峰,但以越南的情况来看,工厂仍实施隔离,员工在工厂内住宿和工作,工厂在恢复运行的过程中,仍出现大量用工荒的问题。

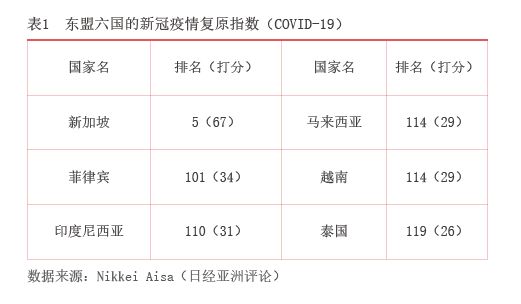

预计东盟地区的疫情冲击还将持续一段时间。《日经亚洲评论》7月7日发布了新冠疫情复原指数(COVID-19),该指数评分包括感染控制、疫苗接种情况和社区与航空流量三个部分。从这一指数反映的情况来看,主要东盟国家中,除了新加坡排名第5,较为靠前之外,其他五个国家的排名均靠后(见表1)。其中,在本轮变异病毒冲击之前,菲律宾和印度尼西亚的疫情就较为严重,从排名来看至今仍未复原;而马来西亚、越南和泰国的情况则更为糟糕,由于本轮变异毒株对这些国家的影响更大,其排名更加靠后。考虑到该项指数共计121个样本国家/地区,而这些国家的排名近乎垫底。在东盟疫情严峻形势延续的背景下,其对制造业产出的负面影响也将持续。

东盟疫情冲击或延长中国作为出口“补位者”的时间窗口

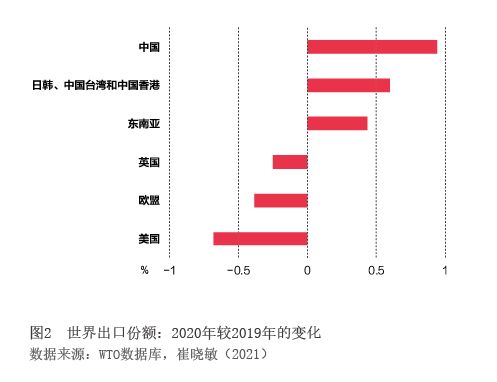

中国与东盟之间存在密切的经贸往来,东盟疫情走势对我国经贸状况的影响值得关注。疫情以来,中国出口总体呈现逆风而行之势,其主要逻辑在于对于全球市场供给的补位效应。中国的出口市场份额在2020年不降反升,这得益于中国疫情应对有力,迅速复工复产;相应地,欧盟和美国的出口市场份额有所下降,这对应着这两个地区疫情严重带来的产出能力下降(见图2)。而当疫苗接种逐渐推开,美欧经济复苏之后,中国在疫情背景下获得的市场份额或相应地回撤,出口也将有所下降。

不过,东盟本轮疫情可能会延缓这一下降态势,原因在于中国补位效应的来源可能从欧美转向东盟。有数据显示,东盟的出口市场份额在2020年没有下降,反而略有上升,表明2020年的疫情对东盟主要开放型经济体的冲击有限(见图2)。这就是说2020年中国和东盟均在向国际市场供给商品,共同补充欧美发达市场之缺。当