我国债券市场开放的逻辑与策略

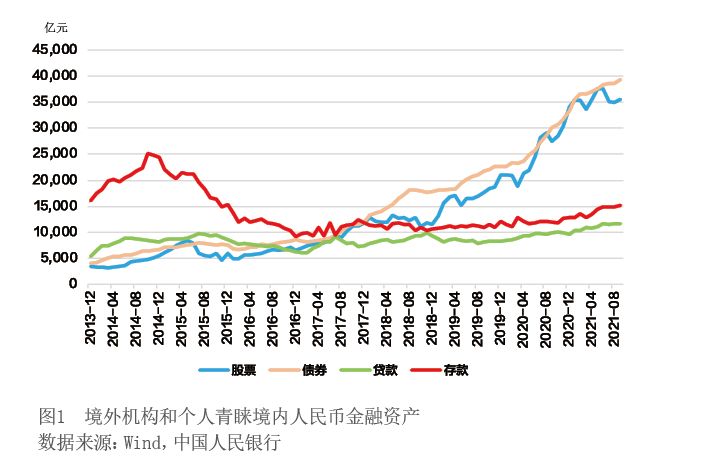

我国债券市场近年来经历了怎样的变化,从两组数据可见一斑。来自Wind的数据显示,2015年6月底,境外投资者对境内人民币债券投资规模为7641亿元,占同期境内人民币债券余额48.5万亿元的1.58%;2021年9月末,境外投资者对境内人民币债券投资总量3.94万亿元,占同期债券余额125万亿元的3.15%。六年间,从1.58%升至3.15%,看上去仅增长了1.57个百分点,但若考虑到作为分母的债券余额是从48.5万亿元增至125万亿元,发生的是一个2.5倍的变化,就会明白这是质的差异:在短短六年时间里,境外债券投资由7600余亿元增长5倍至3.94万亿元,前后已完全不是一个量级(见图1)。照这样的速度发展下去,再过六年又将是另外一个天地。

自1981年重启国债发行至今的四十年间,上述两组数据只是我国债市发展与开放的一个缩影。但在其背后所反映的诸多制度上的改革和变迁,则充分体现了中国债市发展与开放的内在逻辑的力量。该内在逻辑包括但不限于如下四个方面:扩大直接融资、改善金融结构的内在要求;建立人民币资产缓冲垫,防范金融风险的内在要求;发展开放型经济体,实现资本项目可兑换的内在要求;提高人民币国际化水平的内在要求。2010年8月启动的境外机构直接入市的“全球通”,2017年7月上线的“债券通”中的“北向通”,以及2021年9月正式运行的“债券通”中的“南向通”,这一系列重大事件让人坚信,若假以时日,我国债市开放的影响力将更大。

债市发展与投融资体制改革

我国债券市场的发展是与投融资体制改革紧密联系在一起的。改革开放以来,中国投融资体制的变革经历了三个阶段:(1)财政主导型融资方式(1978—1985年)。这一时期,计划经济体制占主导地位,国有企业的固定资产投资资金主要由政府部门提供,即通过国家预算内投资、计划安排的国内贷款和自筹投资。非国有企业的固定资产投资资金则基本自筹。(2)信贷投资为主时期(1986—1991年)。随着“拨改贷”“投改贷”政策的实施,企业的固定资产投资资金来源结构中,国内贷款开始超过财政投资,自筹投资迅速增加,财政投资不仅比重下降而且绝对额也明显减少。(3)直接融资比重迅速加大时期(1992年以后)。在这一阶段,企业的资金来源由主要依赖银行贷款,转为重视资本市场的作用,债券市场也逐渐发展起来。

微观上看,对企业而言,债券融资在成本、股东收益及控制权等方面有很多优点,其作用日益凸显。而站在宏观视角,Obstfeld(1998)和Stulz(1999)的研究表明,对于一个正处于转轨时期的发展中国家而言,债券市场发展与开放的意义不仅限于对外融资,更兼有经济重组、体制转型、金融结构完善与深化和通过引进外资促进国内资金使用效率提高等多重含义。此外,外国投资者、外国分析师和外国资本市场的审查监督标准,可以帮助解决代理问题,提高发展中国家的治理水平。

格林斯潘的“备用轮胎”

2007年,时任世界银行行长的罗伯特·佐利克在谈及应如何避免金融危机时认为,亚洲地区经济高速增长,但它缺乏由债券市场提供的减震机制,这是1997年亚洲金融危机后,亚洲应该吸取的一个教训:在资产价格暴跌时,应有为投资者提供资金转移的缓冲区域,即债券市场,否则资金只能抽逃到这些国家之外。他还进一步指出,如果亚洲不重视债券市场,则不断增长的资本流动或将演变为一次新的危险。

这是在美国次贷风险正席卷大半个世界之时,佐利克对如何避免和应对未来可能发生的危机给出的善意提醒。他在这里提出了一个重要问题——债券市场对维护金融稳定能够起到关键性作用。对此观点,笔者深以为然。亚洲金融危机爆发后,国际上也曾对此进行过密集和深入的讨论。

在笔者看来,债券市场对防范危机之所以重要,还有一个理由,即如果有发达的债券市场,同时本国或本地区的储蓄率又足够高,就可借此建立起将储蓄转化为投资的有效渠道,而不必过多诉诸外部途径。亚洲金融危机的产生,部分原因也是由于借助银行体系,进行了过度的短期融资(经常是外币融资)所致。这种资本波动性非常强,当大的资本流入突然逆转时,便容易导致货币和金融危机。

除此之外,若债券市场足够发达,则在危机发生时,还有助缓解其不利影响。原因在于:当其他融资渠道不畅时,或者当资产价格崩溃、银行放贷谨慎时,债券市场可成为企业的又一选择。美国在上世纪80年代初以及80年代末90年代初,曾发生过两次银行业危机,一次因拉美债务危机而起,另一次源自商业不动产危机。在这两次危机中,美国银行部门遭受了重大损失,其资本基础受到巨大冲击,严重削弱了其放贷能力。此时,美国国内债券市场部分替代银行体系,为保障企业融资发挥了重要作用。

美国这两次银行业危机清楚地表明,在银行资本基础受到冲击并严重削弱其放贷能力时,债券市场作为公司融资的重要渠道,能够及时跟进,解决燃眉之急。前美联储主席格林斯潘十分强调有多种融资渠道的重要性,曾于2000年创造了一个经常被引用的比喻,将债券市场发挥的上述作用称之为“备用轮胎”(Spare Tyre)。但债券市场充分发挥“减震机制”的前提,是其十分成熟,有足够的深度、广度与弹性。而大力推动债市开放,有助于实现这一目标。

2019年2月22日,在中央政治局以“完善金融服务、防范金融风险”为主题的第十三次集体学习中,习近平总书记明确提出,“无论是完善金融服务,还是防范金融风险,都要深化金融改革开放”,将金融开放上升到了新的高度。

SDR时代的中国债市

2015年12月1日,国际货币基金组织(IMF)宣布,人民币将于次年10月被正式纳入特别提款权(SDR)。正如时任IMF总裁拉加德所说,这是中国融入全球金融体系的一个里程碑,也是对中国在货币和金融体系改革方面取得成绩的认可。拉加德所说的“成绩”,笔者的理解是指此前中国努力推进利率和汇率市场化改革,加大资本账户开放力度,而债券市场的开放和功能建设也是其中重要的组成部分。

为什么债券市场对加入SDR如此重要?这是因为,人民币纳入SDR,除要达到既定指标外,操作性问题也很关键。涉及债券市场的包括:对SDR持有机构的准入,代表性的市场利率的可得性,管理利率风险的工具等。这些要求,直接影响新SDR篮子的利率生成,以及IMF和SDR使用者的金融操作。

为满足条件,人民银行于2015年7月发布通知,将境外央行、国际金融组织和主权财富基金运用人民币投资银行间市场的准入由审批改为备案,取消了额度限制,投资范围由现券增加到债券回购、债券借贷、债券远期、利率掉期和远期利率协议等。此外,大大加快了合格境外机构投资者(QFII)、人民币合格境外机构投资者(RQFII)及境外商业银行进入银行间市场的审批进度。

允许境外主体在境内发行更多金融产品。继国际开发机构和境外非金融机构之后,汇丰香港和中银香港于2015年9月下旬获批在银行间市场发行人民币债券,成为发行此类债券的首批国际性商业银行。境内主体在境外发债步伐加快,除财政部、中资金融机构和企业外,人民银行也在英国伦敦发售了短期人民币债券。

SDR利率是各篮子货币具有代表性的货币市场利率的加权平均值,参考利率为三个月期国债收益率。为改变此前短期国债发行连续性差、交易清淡的局面,我国加强了对三月期国债的滚动发行。这对完善收益率曲线和活跃货币市场,有极大助益。

总之