我国债券一级市场的双向开放40年

我国债券一级市场开放,也就是跨境债券融资的开放,最早可以追溯到1982年中国国际信托公司在日本发行100亿日元债券。40年来,从零星的对外发债起步,中国金融监管部门逐步建立了包括点心债、熊猫债在内的跨境债券融资双向开放框架,并从审批制向备案制演进,推动跨境发债效率不断提升,规模不断扩大。债券融资的对外开放是一项系统工程,需置于债券发行制度改革的大框架下进行,也涉及到外债管理改革、人民币国际化等多项工作。目前看,我国债券的国际发行规模和评级与我国经济的综合实力和对外开放整体程度仍不相称,其中的重要原因是境外投资者仍然担心“跨境支付便利性问题”。对此,中国金融界需要以创新的思维在现有政策框架下解决好这一问题,突破金融业更高水平对外开放的瓶颈。

历史沿革

境内主体境外发债的两大标志和三个阶段

境内主体境外发债,典型的产品包括中资美元债和点心债。40年来,境内主体境外发债的发展历程,可以用两组标志性的政策区分为三个阶段。这两组标志性政策,一方面涉及债券发行体制本身的改革,另一方面涉及到外债管理体制的改革。

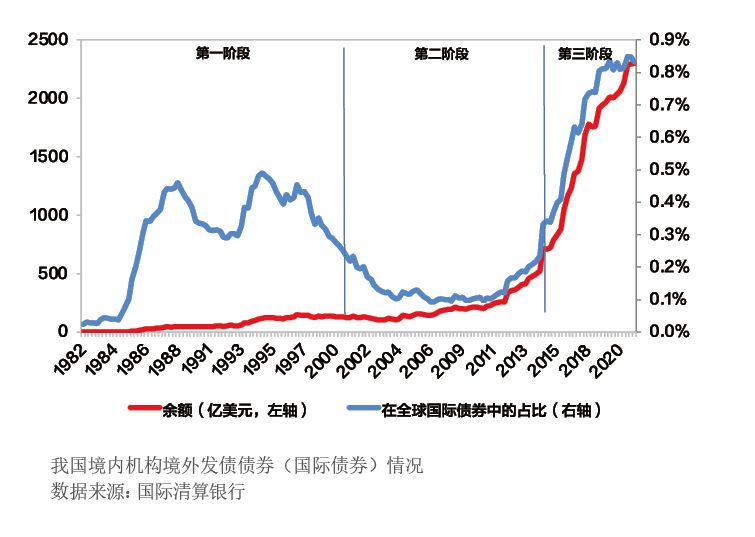

2000年前是“起步阶段”。1982年,中国国际信托投资公司在日本发行100亿日元私募债券,是境内主体境外发债的开端。从那时起到1997年亚洲金融危机前,我国境内主体境外发债快速发展。其中,1996年我国政府首次在海外发债。从国际清算银行(BIS)统计的各国境内主体境外发行国际债券余额和占比数据来看,这一阶段我国国际债券的发行余额从不到1亿美元,增长到超过120亿美元,在全球的占比从0.03%,最高上升到1994年的0.49%,后又回落到2000年的0.23%(见附图)。

2000—2014年是“规范化审批+投注差”阶段,划分标志是2000年3月的《国务院办公厅转发国家计委、人民银行关于进一步加强对外发债管理意见的通知》(国办发〔2000〕23号,以下简称“23号文”),以及2003年的《外债管理暂行办法》。23号文建立了我国境内主体境外发债的管理框架。主要包括三部分内容:一是资格准入,由原国家计委牵头对发债的主体资格进行审核,确定名单报国务院,名单两年更新一次;二是具体的发债项目审批,由原国家计委会同国家外汇局进行审批后,再报国务院;三是内保外贷(内保外债),资金不调入境内的,由外汇局审批。在核定发债项目时,涉及到外债管理体制。《外债管理暂行办法》则设立了外资企业借用中长期外债的“投注差”管理体制。但境内中资企业借用中长期外债仍采取审批制。从BIS统计数据看,这一阶段我国境内主体发行的国际债券余额从120亿美元增长到约720亿美元,规模虽有增加,但在全球的占比仅从2006年最低点的0.09%,升至2014年年底的0.33%,没有恢复到1990年代中期的高点(见图1)。

2015年之后是“备案制+宏观审慎外债额度”阶段,划分标志是2015年9月发改委发布的《关于推进企业发行外债备案登记制管理改革的通知》(发改外资〔2015〕2044号,以下简称“2044号文”),以及2016年4月人民银行发布的《关于在全国范围内实施全口径跨境融资宏观审慎管理的通知》(银发〔2016〕132号,以下简称“132文”)。2044号文将境外发债事前审批改为到发改委事前备案登记、事后报送发债相关信息。132号文则建立了宏观审慎外债管理制度,普适于所有境内主体,包括中资和外资企业,实现了中外资统一的国民待遇原则。132号文后来又被2017年人民银行发布的《关于全口径跨境融资宏观审慎管理有关事宜的通知》(银发〔2017〕9号)替代。这一阶段,境内主体境外发债市场化程度显著提升,规模快速增长,到2020年年底发行余额2290亿美元,占全球的比重上升到0.85%(见图1)。

人民币国际化进程和熊猫债、点心债发行的两个阶段

2005—2009年:起步阶段。2005年7月21日人民币汇率形成机制改革前后,对境外机构在境内发债的试点工作也在同步进行。2005年10月,国际金融公司(IFC)和亚洲开发银行(ADB)两大国际开发机构正式获准在中国境内银行间债券市场发行人民币债券(熊猫债),所融资金用于两机构在境内发放开发性项目贷款。这是中国境内债券一级市场首次对外开放。2007年6月,在香港回归十周年前夕,人民银行和发改委允许境内商业银行到香港发行人民币债券(点心债),这主要是考虑到当时香港已经有较多的人民币资金沉淀,发行人民币债券可以活跃香港债券市场。2009年7月,跨境贸易人民币结算试点开启,稳步推动人民币国际化成为国家政策,点心债发行更加多样化。标志之一是财政部于当年9月首次在香港发行了境外国债。这一阶段,熊猫债进行了尝试性发行,2005年、2006年和2009年分别发行21亿、9亿和10亿元人民币;点心债发行规模则维持在100亿—200亿元的规模。

2010年至今:常态化发行阶段。首先从点心债开始。2010年起,随着跨境人民币结算试点的推进,境内商业银行在境外发行点心债,所筹资金用于境外人民币业务的积极性大大提高,点心债发行规模快速增长,2010年达到452亿元,2011年突破了1000亿元。2012年5月,发改委允许境内企业赴中国香港发行人民币债券,点心债发行主体更加多元化。2015年5月发布的《国务院关于推进国际产能合作和装备制造合作的指导意见》(国发〔2015〕30号),明确取消了境内商业银行境外发行人民币债券的地域限制及诸多点心债的衍生形式,包括在新加坡发行的“狮城债”、在德国发行的“歌德债”等。2016年12月,上海市政府还在上海自贸区发行了“自贸债”,探索自贸账户下的债券一级市场建设;2021年9月,深圳市政府在中国香港发行地方债,广东省政府在中国澳门发行地方债,成为首批境外人民币市政债。在快速发展过程中,监管部门也高度重视点心债发行的合规性。2018年5月、2019年6月和7月,发改委、财政部三次发文,收紧房地产企业和地方国企发行外债的用途,以避免境内企业利用境外市场绕开境内调控政策。

在人民币国际化加速的背景下,熊猫债的发行也于2014年重启。2014年下半年,人民银行正式启动人民币加入SDR货币篮子的研究准备工作,债券一级市场的对外开放也再次重启。2014年11月,德国戴姆勒公司成为首个在境内发行熊猫债的实体企业。之后,熊猫债发债主体不断丰富,涵盖了世界银行、亚洲开发银行、金砖银行、亚投行等国际机构,戴姆勒、宝马、普洛斯等实体企业,汇丰银行、加拿大银行、马