大宗商品价格或呈现分化态势

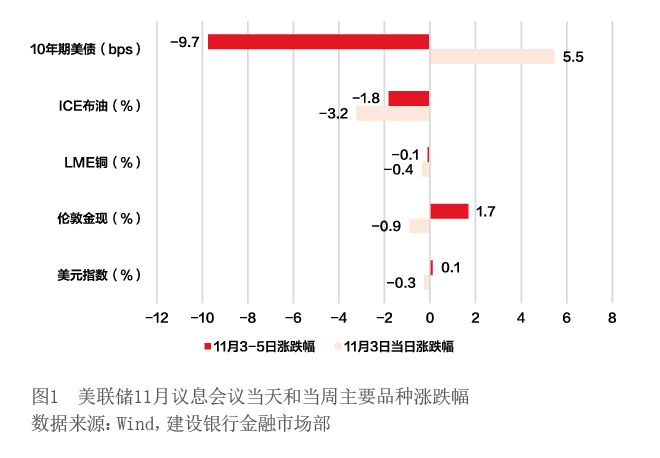

新冠肺炎疫情暴发以来,大宗商品市场价格波动幅度加剧,但整体呈上涨趋势。这主要源于疫情后商品需求改善,叠加美联储的超宽松政策。近期美联储宣布开始启动缩减购债(Taper),符合市场预期,并未对美元、大宗商品等金融市场品种走势造成显著影响(见图1)。那么,在美联储开启Taper后,大宗商品市场将会呈现怎样的行情?以下,笔者将结合美联储上一轮Taper后的历史经验与当前的宏观经济及货币政策背景,对大宗商品主要品种的走势进行分析。

上一轮美联储开启Taper后大宗商品价格整体承压

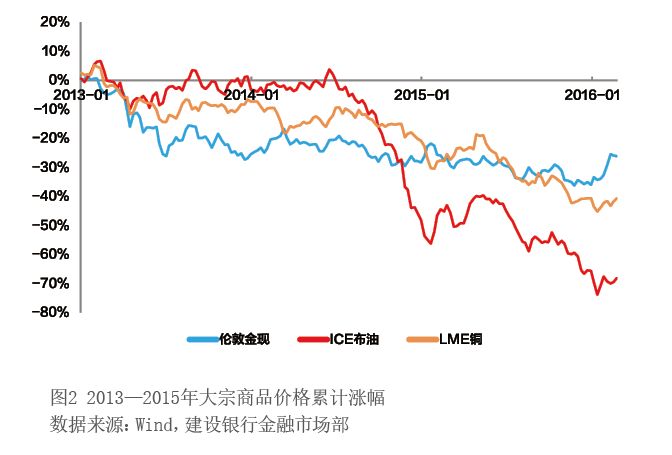

在上一轮的紧缩周期中,美联储Taper自2014年1月开始实施,至10月底结束。在此期间,大宗商品价格整体呈现不同程度的走弱。其中,黄金价格累计下跌3.4%,原油价格累计下跌23.3%,铜价累计下跌9.1%。此后,自2014年年底美联储加息预期发酵以来,黄金、原油、铜等大宗商品价格继续走弱。但不同品种的具体走势受不同基本面因素的影响而略有分化(见图2)。

黄金价格受美国经济形势和加息预期主导。2014年金价呈现先涨后跌的态势,其背后是美国经济基本面的先弱后强。2014年一季度,美国经济整体偏弱,二、三季度则呈现复苏走势,实际国内生产总值(GDP)表现强劲,环比折年率分别为5.2%和4.7%,核心个人消费支出物价指数(PCE)位于1.5%以下,就业市场持续复苏。在此背景下,2014年下半年至2015年,美联储加息预期逐渐增强,实际利率上行,金价持续受到打压。

油价受供给增加的影响大幅下行。2014年下半年至2015年,原油供给大幅增加。尤其是美国页岩油大举开工增产,挤占了石油输出国组织(OPEC)和俄罗斯的份额,各方不愿减产失去市场地位和收入,导致油价大幅下跌。

铜价则受到小幅缺口下的宏观预期压制。相对来说,宏观与货币政策因素对铜的影响更大。2014年,全球铜矿供给偏紧,中国需求走强,铜市场基本面向好;但受到美联储Taper和加息预期的影响,铜价整体呈现弱势震荡态势。2015年,在中国经济发展进入新常态的背景下,中国对于铜的需求走弱,铜供给转为过剩,叠加油价大幅下跌,铜价继续走弱。

当前货币政策环境下,大宗商品价格走势将有所分化

在此次美联储宣布开启Taper后,市场更为关注美联储何时启动加息。对此,笔者更倾向于认为,Taper是美联储宽松政策的尾声,是“货币政策正常化”的过渡阶段,而并非开启加息周期的信号。从美联储上一轮紧缩周期的历史经验看,美国在2014年10月Taper结束后一年多的2015年12月,方才开启加息周期,以预防可能抬升的通胀,以及为日后的危机储备政策空间。事实上,美国的通胀也正是自2015年年底开始抬升。但在此后美联储联储三年内多达9次的加息周期中,美国的通胀一直维持在2%左右的政策目标区间,就业情况也持续好转,表明上一轮的货币紧缩是美联储