亚太地区跨国公司财资管理新风向

2021年,新冠肺炎疫情的持续影响叠加地缘政治和贸易保护主义抬头,给亚太地区跨国公司带来了前所未有的挑战。这些挑战对财资管理实践也产生了巨大而深远的影响。为了应对这些外部负面挑战,跨国公司不断提升内部管理水平,尤其是财资管理水平,从而为企业提高国际竞争力、实现高效和可持续发展,奠定了稳固的基础。

整体来看,面对不确定的市场环境,跨国公司财资管理部门在企业决策中的角色得到了提升,“现金为王”的财资管理理念重新受到重视。很多跨国公司的财资管理部门成为了企业重要战略决策的参与者。其次,数字化技术和可持续发展成为当前企业财资管理的中心,数字化转型已经由企业的可选项迅速演变成头等选项,而这也同步推动了财资管理部门的数字化转型。再者,企业治理及全球绿色可持续发展方兴未艾,“绿色”金融产品成为企业财资管理的重要工具。此外,风险控制和合规管理也成为当前跨国公司财资管理最重要的考核指标之一。

流动性管理“精益求精”

新冠肺炎疫情冲击下,企业财资管理的重要性愈发凸显,“现金为王”再一次在实践中得到证实。在抗击疫情之际,企业核心工作就是确保拥有充足现金流,以便渡过危机;在疫情结束之时,充足的现金流则可确保企业抓住各种机会,实现快速复苏及高速增长。做好现金流管理工作,重点有以下三个要点:

一是切实掌握企业资金状况及分布情况。企业经常面临的挑战是如何在第一时间获知其资金状况。这里所说的资金状况既包括现有资金,也包括未来可预见的资金;既包括可随时使用的活期存款账户内的资金,也包括在未来到期可支取的资金(如定期存款、货币市场基金);既包括在本地银行账户的资金,也包括其下属或关联企业在世界各地持有的资金;既包括在主要银行内持有的资金,也包括分散在世界各地的第三方银行的资金。这些资金状况如果能形成清晰、及时且精准的数据,将有助于企业根据其经营状况及所处的外部环境、对资金进行合理的配置。而要实现上述信息要求,仅靠银行对账单进行简单汇总是不行的,而是需要由银行将各种数据进行整合、处理,同时呈现在企业自定义的报告格式中。

二是做好现金流预测。现金流预测是对未来短期内企业资金流出与流入进行预测,进而合理规划企业现金收支,协调现金收支与经营、投资、融资活动的关系,保持现金收支平衡和偿债能力,同时也为现金控制提供依据。根据2021年汇丰银行对全球200位CFO和司库的调查,现金流预测在众多司库的职责中位居第一位。由此可见现金流预测及一个完善的现金流预测模型,对企业资金管理的重要性。现金流预测对大多数的司库来说并不陌生,需要消耗大量的时间来收集数据。随着企业全球化发展的深入,企业要在不同的银行开户、处理银行收支;考虑企业现金流预测从原先仅预测企业经营活动中产生的现金流,延伸到需要预测在投融资各领域产生的现金流,从原先预测单个企业的现金流,演变为预测集团汇总式的现金流,这都需要企业及司库能重新审视其所使用的现金流预测工具及流程。鉴此,将现金流预测迁移到专业的数字化平台是重要的选择方案。通过将现金流预测平台与企业的ERP系统对接,自动导入应收账款和应付账款、投融资活动、工资和税务支出等等;对接主要银行的信息系统,自动导入银行账户的交易和余额信息;以及处理其他第三方银行的SWIFT报文等,现金数据采集不再是挑战。跨国公司通过定制适用于本企业的预测模型,现金流预测报告可在瞬间完成。

三是做好资金集中管理。流动性管理的重要性不言而喻。通过使用银行提供的资金池服务,跨国公司可将分布在各地和各账户的资金集中到几个账户,在减少内外部欺诈风险的同时,可以降低外部信贷的使用。集中后的资金,企业在综合考虑未来的生产经营状况及投资计划后,可在不同期限及风险收益间进行资金配置,以实现资金的增值。同时,企业可以评估从外部获取短期及中期资金的数量,如银行信贷额度、发行短期融资券或企业债券等等。

四是风控及主动管理。汇率风险和利率风险时刻影响着企业的资金安全及收益。企业需要正视及防范风险,包括评估利率,汇率和大宗商品的风险,以确定目前的企业战略和风险偏好是否合理;考虑如何对冲利率、汇率和大宗商品的风险等。

数字化技术逐步取代电子化

从企业经营角度看,新冠肺炎疫情给企业的经营方式带来了根本性的变革。为了防控疫情,消费场景急剧转向在线渠道,各行各业的企业迅速寻求借助数字渠道与客户互动。一方面电商平台爆炸式增长,多种业态蓬勃发展;另一方面,传统品牌制造商也开始转换经营模式,分销模式进一步扁平化,更多的生产企业开始直接面向消费者。从供应链角度看,受疫情冲击的影响,多国都不同程度地面临供应链的稳定性问题。在此背景下,为了加强供应链管理,不少跨国公司正在打造数字化的供应链平台,并与银行合作开发供应链全链条金融服务。

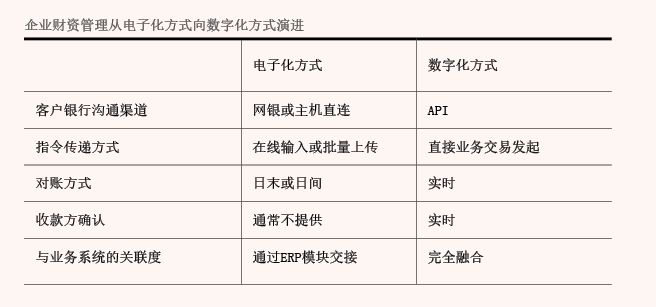

一方面,是企业开展线上业务的现实需要;另一方面,新技术的不断涌现,如人工智能、大数据、云计算、区块链等技术的快速发展,又进一步推动了交易银行服务数字化,如应用程序接口(Application Programming Interface,API)、全渠道收款服务、现金流预测等,都正好满足了客户日益提高的数字化需求。这使一直以来在财资管理中占主流地位的电子化方式又有了进一步的提升,企业财资管理不断向数字化方式演进。附表显示了这种演进的主要内容。

以某跨国公司A为例。该公司为世界工业集团百强之一,主要从事建筑、交通、基础设施和工业应用领域高性能材料的设计、生产和分销。从2017年开始,A公司在国内开始上线运营电子订单平台,希望以此加强内部数据的流转和运营。随后,A公司积极开展工业自动化4.0、业务流程自动化、财务自动化、无纸化等各种数字化的尝试。业务流程的自动化对财资管理也提出了更高要求,如A公司希望在收到货款后尽快安排给客户发货。在2020年新冠肺炎疫情暴发之后,在线业务的需求变得更为迫切。某银行与A公司财资管理部门通过财资Treasury API,实现了交易银行服务的实时对接,并对多个业务模块进行了数字化升级。如在满足企业实时管理资金信息的同时,银行为企业提供在线收款的即时确认。这些功能再结合企业内部物流管理系统的升级,在业务上将A公司从收款到发货的周期由原先的2天缩短到之后的30分钟。得益于上述数字化的尝试,A公司的数字化转型逐步深入并多元化,A公司对金融机构的数字化、智能化支持的要求也在升级,如电子商业汇票流程优化、收款效率提升、核心供应商融资以及付款方式优化等多方面的需求(见图1)。

再以某跨国公司B为例。B公司专业生产营养素和提供用于生产饲料的原材料,同时涉及医药和个人护理等领域。该公司的痛点在于:货款的结算主要依靠农户通过电汇来实现,收款周期长、效率低下、对账工作量繁重。B公司想建立电子商务平台进行网上销售,但又缺乏第三方支付及线上支付的相关经验。B公司遂通过与相关银行合作,并在其电子商务平台使用商业银行提供的全渠道收款API,覆盖市场所有电子支付方式。B公司通过收款管理流程再造,将公司电子商务平台与各业务系统直连,实现了收款、订单生成、货物发送各环节的紧密衔接,一气呵成,大大减少了事后对账的繁琐流程(见图2)。