养老理财如何发挥养老第三支柱的中坚力量

我国养老金融改革尚处于起步阶段。随着我国人口老龄化程度加深以及社会经济发展水平的提高,我国养老金体系三大支柱发展不均衡的问题日益凸显,加快养老第三支柱建设迫在眉睫。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》明确提出,要实现基本养老保险全国统筹,发展多层次、多支柱养老保险体系。2021年9月10日,银保监会正式发布《关于开展养老理财试点的通知》;工银理财、建信理财、招银理财、光大理财四家试点机构首批养老理财产品于12月6日开始发行,银行理财广泛参与养老金融市场的大幕正式开启。本文通过分析国内养老理财市场的现状,以及所面临的困境与机遇,探讨了我国养老理财的发展思路和政策建议。

发展养老理财的必要性

第一,人口老龄化加速,给社会经济可持续发展带来严峻挑战。根据第七次全国人口普查数据,2020年年末,我国60岁及以上人口已达2.64亿,占比18.70%,与2010年相比上升5.44个百分点,已经处于轻度老龄化阶段;预计“十四五”末期将进入中度老龄化阶段,2035年左右进入重度老龄化阶段。人口老龄化将是我国当前以及今后较长时间的基本国情。老龄化速度加快可能会给未来经济增长带来严峻挑战,增加社会负担,并对储蓄、消费等宏观经济指标产生结构性影响。

第二,我国养老金三大支柱发展不均衡,过度依赖第一支柱。经过30年的发展,我国已基本形成了养老金三支柱体系。第一支柱为政府主导的基本养老保险,包括城镇职工基本养老保险和城乡居民基本养老保险;第二支柱即企业年金和职业年金,是与职业关联、由国家政策引导、单位和职工参与的补充养老保险;第三支柱为个人自愿选择参与的商业养老储蓄计划,目前仅含个人税收递延养老保险(下称“个税递延养老保险”)。2018年5月,个税递延养老保险在上海市、福建省(含厦门市)和苏州工业园区三地开启试点,标志着我国第三支柱个人养老金制度正式建立。

我国目前三大支柱发展极不平衡,根据人社部的数据,2020年我国养老金总规模约8.1万亿元。其中,第一支柱市场规模为5.81万亿元,整体覆盖率高达71%;第二支柱占比29%,其中企业年金规模为2.2万亿元,职业年金规模仅为6100亿元,覆盖率较低;第三支柱尚处于起步阶段,截至2020年年末,共有23家保险公司参与个人税收递延养老保险试点,保费规模为4.26亿元,占比仅0.004%。养老金过度依赖第一支柱,导致我国财政支付压力较高,部分老龄化较严重省份已显现养老金储备不足的问题,有必要加快完善养老第三支柱的发展。

第三,银行理财具有普惠性,发展养老业务具备“先天优势”。与其他金融机构相比,以普惠金融定位的银行理财有广泛的个人客户资源以及遍布全国的分支机构和成熟的理财顾问团队,能够极大地拓宽养老理财产品的覆盖面。特别是理财子公司设立已两周年,在公司治理、战略规划、人才建设、产品管理等方面规范转型,与母行和其他关联方之间建立严格的风险隔离机制,在清晰的监管政策下发展,具备开展养老理财业务的客观条件。2021年9月10日,养老理财试点正式落地,银行理财有望成为我国养老第三支柱的中坚力量,促进第三支柱养老金融产品的发展。

国内养老金融市场概况

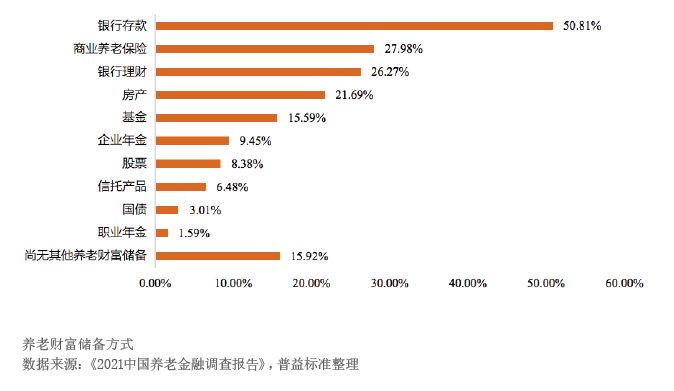

养老财富储备方式以银行存款为主

从养老财富储备方式来看,根据《2021中国养老金融调查报告》,将银行存款作为养老储蓄的人数居多,达到50.81%,其后依次是商业养老保险(27.98%)、银行理财(26.27%)、房产(21.69%);此外,一部分人还通过购买基金、股票、信托、国债等产品进行养老财富储备,也有一些人参加了企业年金和职业年金。但仍有15.92%的人群尚未进行任何养老财富储备(见附图)。

相比基金、保险,我国银行养老理财市场起步较晚。目前市场上养老理财产品发行数量有限,加之广大投资者的金融专业知识比较匮乏,对参与养老金融市场首要考虑的是安全性,因此银行存款仍是养老财富储备的主流方式。

养老理财产品同质化严重,未体现“养老”属性

随着我国人口老龄化不断深化以及养老金融服务需求快速增长,不少金融机构逐渐意识到养老金融的重要性,率先设计并发行了一系列以“养老”为主题的理财产品。

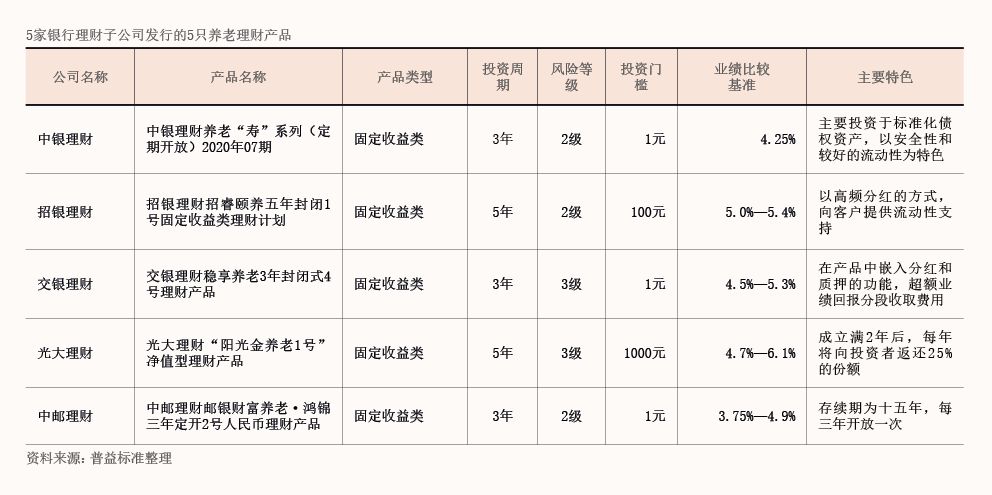

根据普益标准统计的5家银行理财子公司发行的养老理财产品来看,多以较低风险为主,投资期限一般为3年和5年,主要投向高流动性固定收益类金融资产,收益率普遍在4%-6%(见附表)。

由此看出,目前银行发行的养老理财产品性质差异不大,除了冠以“养老”之名外,其投资门槛、投资期限、资产投向以及收益率、申赎规则等方面,与市场上大多数理财产品并无本质区别,存在较为严重的同质化问题。另外,从产品实际运作来看,这些养老理财产品并未体现养老的特征和目标,也未明确界定以中老年客群为特定销售对象,并没有真正体现出“养老”的属性。

尽管我国养老理财产品市场起步较早,但却发展滞后,尚未形成成熟的养老理财产品细分市场体系。一方面,产品同质化问题严重,养老概念不突出,导致养老理财产品在市场上无法异军突起,缺乏吸引力;另一方面,机构未能充分运用庞大的中老年客户群体优势,未能实现养老金融服务需求。

养老金融针对性服务不足,阻碍供给有效性

养老服务金融是金融机构围绕全体国民整个生命周期的养老需求而采取的一系列有关金融产品与服务的创新金融活动,通过各生命周期的资产配置,来实现多元化渠道的养老资产储备。

目前,我国大部分金融机构未创建相对健全的养老服务金融组织架构,只是将其视为一种服务类型,并未设立相对独立的业务板块。另外,从业务运作来看,由于我国大部分投资者金融素养有限,而各金融机构设计的养老服务金融产品在推广过程中缺少更科学和专业的顾问服务,导致投资者对产品理解有限,从而阻碍了养老服务金融产品供给的有效性。

国内养老理财市场供需分析

供给层面

理财子公司占据养老理财发行机构半壁江山。从产品数量来看,截至2021年10月,市场上共发行了119744款银行理财产品,养老理财产品仅有406款,占比不足百分之一。

从银行类型来看,这些养老理财产品中,有198款来自理财子公司,招银理财发行了152款,大大增加了理财子公司的发行比例,整体占比达到48.76%。172款来自城市商业银行,占比达42.36%。大型国有控股银行仅发行了28款养老理财产品,且全部来自中国建设银行。股份制商业银行和农村商业银行各发行了4款养老理财产品,占比仅为0.99%。

养老理财中长期产品数量有限。据普益标准数据统计,银行发行的养老理财产品投资期限多以中短期为主,其中6个月(不含)—1年(含)产品居多,占比高达45.07%;其次是1年(不含)