2021年主要经济体国债收益率走势:上行与波动

2021年,全球通胀抬升,新冠病毒变异之下疫情反复扰动全球经济。在此背景下,主要发达经济体的长期国债收益率均有所抬升,同时呈现出不同程度的波动态势。部分新兴经济体受通胀抬升和资本流出的影响,年内多次加息,长期国债收益率明显上升(见图1)。

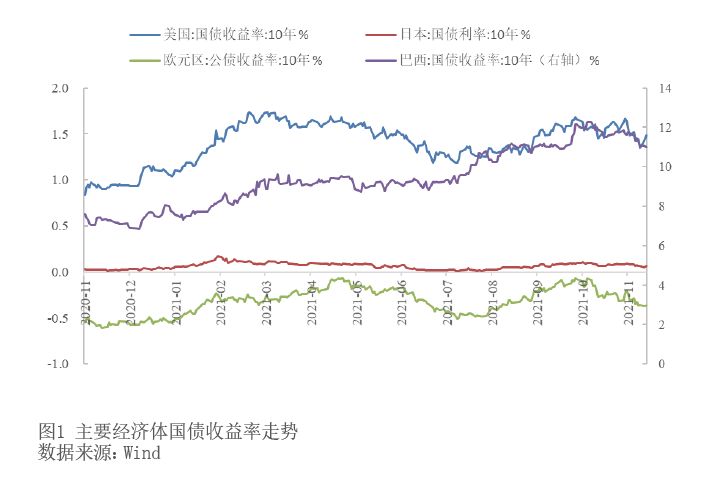

2021年全球主要经济体国债收益率走势

2021年,受通胀、疫情以及美联储货币政策等因素的影响,美国10年期国债收益率宽幅波动,但整体较2020年年底有所抬升。2021年一季度,美国开始推动疫苗接种;同时,美国政府还推出了大规模的财政纾困计划,通过向居民发放现金等来刺激消费,使得美国经济复苏预期走强,通胀预期迅速上升。10年期美国国债收益率最高上升至1.7%以上,10年期美债隐含通胀预期上升至2.5%以上,实际利率也有所回升。此后,因通胀上升,美联储开始频繁发声,称“通胀是暂时的”,使得市场对通胀持续上升的预期有所下降,美债隐含通胀预期回落至2.3%以下;同时,德尔塔病毒的暴发使得疫情在全球多地反弹,打击了美国经济复苏势头,也促使美国实际利率再次下降至-1%以下。在此背景下,美债收益率再度持续下行,最低下降至1.2%左右。2021年下半年以来,由于疫情扰动冲击供给,供需缺口扩大,促使美国通胀水平持续快速上升。通胀暂时论被实际通胀数据打破,美联储缩减购债(Taper)预期升温推动美债收益率再度回升,在1.2%—1.7%之间宽幅震荡。四季度,伴随着美联储议息会议宣布于11月起减少资产购买,以及奥密克戎变异病毒引发疫情在全球部分地区反复,美债收益率又迅速下降。2021年12月底,10年期美国国债收益率已降至1.3%—1.4%区间,但较2020年年末依然上升30bp以上。2021年全年,美国10年期国债收益率整体波幅达到80bp左右。

欧元区公债收益率走势基本呈现与10年期美债收益率一致的波动态势,但因欧洲通胀抬升幅度相对温和,欧央行尚未采取减少资产购买的举措,欧元区公债收益率的波幅相对较小,年内波幅在50bp左右。2021年全年,欧元区公债均处在负利率区间,年内高点在通胀预期较高之时,二、三季度欧元区10年期公债收益率一度上升至-0.1%以上。2021年12月底,奥密克戎变异病毒引发疫情在全球局部散发,欧洲经济复苏前景不确定性增强,使得10年期欧元区公债收益率降至-0.3%以下,但较2020年年末仍上升20bp左右。

因日本央行实施收益率曲线控制政策,10年期日本国债收益率维持在零利率上方,波动幅度较小。2021年一季度,因疫苗推出、全球经济复苏预期升温,主要经济体国债收益率普遍上升;2月,日本10年期国债收益率达到0.168%的年内高点。此后,在疫情反扑、东京奥运会因采用无现场观众形式举办而亏损、国内经济增长前景不佳、通胀依然低迷等因素的作用下,日本10年期国债收益率再度下行,三季度一度突破至0.01%以下。截至2021年12月底,日本10年期国债收益率处在0.06%—0.07%区间,较2020年年末仅上升3bp左右。

部分新兴经济体国债收益率走势与发达经济体国债收益率相似,波动态势明显。以印度为例,2021年一季度因复苏预期和通胀抬升,印度10年期国债收益率由6%以下上升至6.2%左右;二季度因德尔塔病毒蔓延,印度新增病例屡创新高,经济下行压力上升,印度10年期国债收益率再度回落至6%以下;三季度,伴随着美联储Taper预期上升,资本流出新兴经济体并回流美国的压力加大,印度10年期国债收益率持续上升至6.4%左