中国经济:“赢己赢彼”的稳增长

2021年的中国经济运行可以用四大核心特征刻画:一是外需超预期,前三季度国内生产总值(GDP)两年平均5.15%,20%的贡献来自净出口;二是内需偏弱,消费加投资的增速均值和出口增速累计同比的增速差较2020年略有拉阔;三是生产强于消费,与疫情前迥异;四是工业品价格远强于消费品。若从地产、消费、企业利润三个核心问题来看,地产方面,累计和当月数据呈现了两幅完全不同的图景:全年虽不弱,但下半年下行过快。消费方面,瓶颈主要来自限额以下社会消费品零售额和疫情干扰,我们即可以看到疫情后中国成为瑞士钟表第一大出口目的地,同时也可以看到餐饮消费在疫情严重的月份屡屡受创。企业利润方面,上游增速大于中游增速,中游增速大于下游增速,上游利润占比创10年新高。

展望2022年,一切经济和投资的演变将囊括在“稳增长”这个宏观政策之下。

定调子:“赢己赢彼”的稳增长

从2021年12月的中央政治局会议和中央经济工作会议精神看,2022年经济“稳字当头”的政策基调已定。

政治局会议传递的最清晰信息,是更高意义的“稳”——“六稳”“六保”重回视野。与既往会议“稳中求进总基调”措辞不同的是,本次政治局会议格外在前强调了“2022年经济工作要稳字当头”,并附加了“着力稳定宏观经济大盘”“保持社会大局稳定”“继续做好‘六稳’‘六保’工作”。四稳联奏,重要性非比一般——2022年将召开二十大,需要的是更高意义、更全面的“稳”。可以对比的是2021年4月政治局会议的措辞——“要用好稳增长压力较小的窗口期”,2021年的确因为稳增长压力较小,各个层面的“调结构”力度较大,资本市场波动不小。

中央经济工作会议进一步论述了“稳字当头”的具体含义,详细论述了七大政策部署,直面需求收缩、供给冲击、预期转弱三重压力,并针对这三个问题做出具体指引:针对需求收缩,扩内需。财政、基建、保障性租赁住房建设、产业基础再造工程是最鲜明的手段。针对供给冲击,保供给。地产、初级品(能源、粮食)、上游国企是最鲜明的保供领域和主体。针对预期转弱,纠预期。预期转弱不仅只发生在体制外,也发生在体制内——会议通稿用了一半篇幅去讲五大理论认识,纠正长期重要问题的社会预期。

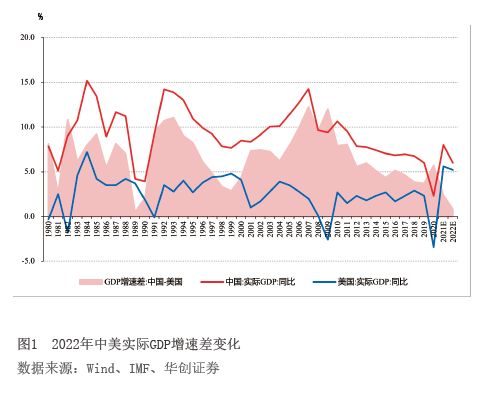

进一步地,2022年稳增长在战略意义上回归,可从“赢己赢彼”的视角去理解。

何为“赢彼”?笔者认为,“十四五”时期我国经济潜在增速在5%—6%之间。2021年作为“十四五”开局之年,三季度的两年复合增速明显低于潜在增速,预计2022年增速目标定在5.5%左右的概率较高。更需要注意的是,2022年可能是改革开放40年以来中美经济增速最接近的一次(见图1)。国际货币基金组织(IMF)预测,2022年美国经济增速为5.2%,中国则为5.6%。在中美博弈和全球格局重构的背景之下,中国经济年度增速不能低于美国或许也是一个重要的考量,此谓“赢彼”。

何为“赢己”?回到中国经济自身,2022年的稳增长或需要放在一个经济的“不可能三角”中去规划突围的出路。所谓“不可能三角”,即很难同时做到碳减排、制造业比重基本稳定和经济较快发展(见图2)。2001—2010年,我国经济重心在经济快速增长和制造业比重基本稳定。2011—2020年,我国经济重心在经济快速增长和碳减排(降能耗强度)。2021—2030年,我国经济重心在碳达峰和制造业比重基本稳定,经济增长目标优先级理论上应该是有所降低的。从优先实现碳达峰和制造业比重的角度看,符合长期转型的稳增长政策排序是绿色投资>新能源汽车>高端制造业>消费>基建>火电>两高项目>地产。考虑到2022年稳增长诉求战略性提升,其举措可能不在拉高地产、放松“两高”项目的约束,更可能是上述政策排序中靠前的选择,比如增加绿色投资、发展新能源汽车、增加政府消费或者政府投资等,尽量避免简单走老路,此谓“赢己”。