人民币汇率大概率仍将在合理区间内波动

2021年,中国经济稳定恢复,金融市场平稳运行,人民币兑美元汇率在合理区间波动,先后经历了先贬、后升、再震荡三个阶段。展望2022年,在中国经济下行压力加大、外需增速大概率放缓、美联储货币政策正常化等因素的影响下,人民币汇率将面临一定的贬值压力。但中国经济仍具有较强韧性,政府政策调控工具充足,人民币汇率大概率仍将在合理区间内波动。

2021年人民币汇率走势回顾

人民币兑美元汇率在合理区间

2021年人民币兑美元汇率总体保持稳定,在合理范围内波动。截至12月29日,人民币兑美元中间价报6.3735,较年初升值2.62%。从全年波动来看,人民币汇率呈非典型“M”型走势,先后经历了先贬、后升、再震荡三个阶段(见图1)。

第一阶段:从2021年年初至3月底,人民币汇率在波动中贬值。受美国经济强势复苏、美元指数上行、中美利差收窄等因素影响,从年初至3月底,人民币兑美元汇率中间价由6.4760跌至6.5713,小幅贬值了1.45%。

第二阶段:从4月初至6月初,人民币汇率持续升值。受美元指数由强转弱、跨境资本加速流入、中国经济开局良好等因素影响,从4月份起,人民币呈现明显升值态势,人民币兑美元汇率中间价由4月初的6.5584升至6月初的6.3572,升值了3.16%。

第三阶段:6月初至年底,人民币窄幅震荡。2021年6月初,人民银行宣布自6月15日起将外汇存款准备金率由5%提高到7%。这起到了稳定市场预期的作用,市场主体结售汇意愿更趋理性。6月份以来,人民币兑美元汇率整体围绕在6.46上下窄幅波动。但10月份以后人民币又出现小幅升值,并突破6.4关口。

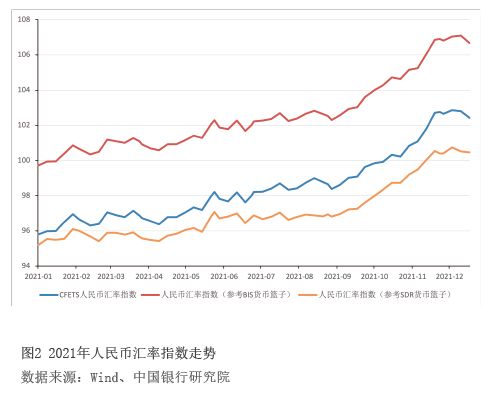

人民币汇率指数整体走强。2021年,CFETS、BIS货币篮子和SDR货币篮子人民币汇率指数分别从年初的95.80、99.73和95.20上升至12月底的102.43、106.68和100.46,涨幅分别为6.92%、6.97%和5.53%(见图2)。这表明人民币在国际主要非美货币中表现比较强势,主要原因是中国经济稳定恢复,表现好于大多数经济体,人民币资产在全球的吸引力整体走强。

2021年人民币汇率影响因素分析

第一,中国经济稳定恢复,呈前高后低走势。经济基本面是解释汇率变动的基础因素,汇率的长期趋势主要是由经济基本面决定的。经济增长对汇率会通过“国内生产总值(GDP)增长—投资利润率上升—资本流入增多—汇率升值”这个路径产生影响。2021年,中国经济保持稳定恢复态势。前三季度,GDP同比增长9.8%,两年平均增长5.2%。分季度看,前三季度GDP增速呈“前高后低”走势,一、二、三季度GDP分别同比增长18.3%、7.9%和4.9%,两年平均增长5%、5.5%和4.9%。其中,外需表现强劲,成为拉动中国经济的重要力量。2021年前三季度,出口累计增长33%,两年平均增长14.65%,大幅高于2019年同期水平。内需保持弱复苏,三季度增速有所放缓。前三季度,社会消费品零售总额和固定资产投资分别同比增长16.4%和7.3%;两年平均增速分别为3.9%和3.8%,分别较上半年放缓0.5和0.6个百分点。

第二,国际收支顺差扩大支撑人民币汇率稳定。国际收支变化影响经济体的外汇市场,进而会对该经济体货币汇率走势产生重要影响。2021年,我国国际收支顺差显著扩大,是支撑人民币在全球非美元货币中表现较为强势的坚实基础。一是货物贸易顺差扩大。2021年前三季度,我国国际收支的货物贸易顺差为3742亿美元,同比增长15%。二是服务贸易逆差缩小。2021年前三季度,我国服务贸易逆差为825亿美元,同比下降29%。三是直接投资呈现较大顺差。2021年前三季度,我国直接投资净流入1640亿美元。这主要是由于我国经济持续向好,增强了外资在华投资信心。

第三,美国经济强势复苏,美元指数在波动中走强。美元指数走势对人民币汇率会产生重要影响。历史上看,人民币兑美元汇率与美元指数存在着“此消彼涨”关系。2021年,随着疫苗不断推广,疫情形势好转,美国经济呈现快速复苏势头,支撑美元指数整体波动走强,从2021年年初的89.88涨至12月29日的95.91,涨幅为6.71%(见图3)。分不同阶段来看,2021年一季度,由于美国经济复苏势头明显好于欧洲,美元指数逐步上行,人民币汇率波动贬值。二季度,由于欧洲经济复苏加快,美国失业率等经济指标不及预期,以及美联储在较高通胀背景下对宽松货币政策仍维持偏鸽派态度,美元指数由强转弱。但三季度以后,受美联储缩减购债规模(Taper)预期升温等因素影响,美元指数再次震荡上扬。这削弱了人民币升值压力,6月以后人民币兑美元汇率进入窄幅震荡期。

第四,外汇市场预期整体稳定,但部分时点波动引起汇市震荡。行为金融理论认为,人的心理因素会对市场行为产生重要影响。对应地,市场情绪波动会引起市场主体在外汇市场行为的变化,进而影响汇率走势。2021年人民币汇率预期总体保持稳定,但在5月形成了单边升值的预期,出现了“追涨杀跌”现象。5月25日到28日,银行间市场即期询价成交量日均470亿美元以上,比2020年12月的均值高出7.06%。1年期无本金交割远期外汇交易(NDF)也隐含人民币将出现0.25%左右的升值。在此期间,离岸人民币的汇价显著高于在岸,价差达到了100个基点左右,这说明市场情绪变化成为这段时间汇率变化的重要驱动力量。为避免市场预期不稳引起的汇率过度波动,6月份,人民银行上调外汇存款准备金率2个百分点,冻结了约200亿美元外汇流动性,向市场释放了明确的稳定汇率的信号。因此,从6月份开始人民币汇率结束了短暂的单边升值走势。

2022年人民币汇率走势展望

人民币汇率总体稳定,但也面临一定的贬值压力

第一,中国经济存在下行压力。预计未来一段时间中国经济还将存在一定的下行压力,这一趋势可能会延续到2022年年中。首先,疫情已成为影响经济运行的长期问题。疫情防控的复杂性远超预期,其对生产运行秩序、市场主体预期、消费行为方式等方面正在产生深远的影响。其次,供需两端均面临放缓压力。需求端看,全球经济复苏步伐或将放缓,中国出口替代效应减弱,外需增长将面临拐点,而内需恢复短期内面临诸多困难,消费回升动力不足,房地产市场全面降温;供给端看,受原材料价格持续高位、供应链不畅通、能耗双控政策等因素影响,工业生产仍将受到一定制约。再次,经济主体活力与市场预期不稳。疫情影响、需求不足、成本高企、政策调整等因素影响企业预期。居民收入增速放慢,消费倾向持续低于疫情前水平。地方政府债务压力增大,地方发展动力和能力受