中资美元债:起落有时 韧性犹在

2021年以来,受境内外多重因素影响,中资美元债一级市场净发行规模和二级市场价格出现了一定波动,投资级美元债和高收益美元债的表现均有所起伏。展望2022年,随着相关监管政策、境内融资环境呈现松动迹象,加上自身较为成熟的市场机制,中资美元债市场有望呈现稳步恢复态势,总体而言,韧性犹在、复苏可期。

2021年中资美元债市场回顾

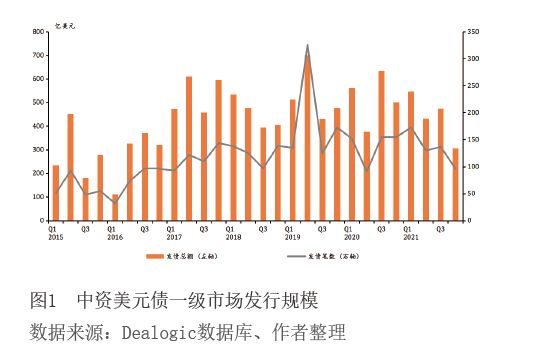

2021年(统计数据截至12月20日,下同),中资美元债市场总体发行规模相比2020年有所收缩(见图1),非金融企业全年累计发债1586.3亿美元,除去到期债务,净融资规模为663.7亿美元,相较于2020年分别减少了25.8%和20%。二级市场表现亦有起伏,投资级、高收益级别公司债均经历了一定幅度的价格波动。

一级市场:融资规模有所收缩

从发债规模看,中资美元债一级市场在经历了2021年第一季度的短暂修复后,在接下来的三个季度呈现收缩。一季度,中资非金融企业累计发债融资520.6亿美元,净融资量为289.3亿美元,相较于2020年四季度小幅增长。二季度,受美债利率上行提升无风险利率水平、个别发行主体信用风险暴露的影响,中资非金融企业债券发行规模显著下降,总发行规模和净融资规模分别为359.0和106.4亿美元。进入下半年,随着市场对相关行业违约风险担忧再度升级,三、四季度一级市场总发行量为703亿美元,净融资规模仅有235.7亿美元,相较于上半年分别下降约20%和40%。

从发债行业看,受部分房企违约,市场担忧情绪上升的影响,2021年房地产美元债发行规模有所收缩。2021年总融资规模为357.3亿美元,扣除到期美元债规模473.4亿美元,净融资金额首次出现负增长。此外,受市场波动的影响,其他行业的中资美元债发行规模也出现了不同程度的下降。其中,地方政府融资平台美元债融资规模先降后升,全年累计发债231.2亿美元,相较于2020年小幅下降;计算机电子行业全年美元债发行规模108亿美元,相较2020年减少23%。

从债券类型看,投资级债券和高收益债券市场的一级市场均出现了不同程度的波动。2021年,中资企业投资级和高收益美元债发行规模分别为1230.7亿美元和313.5亿美元,相较2020年同期下降9.3%和40.6%。其中,高收益债券融资规模的下降主要受房地产行业美元债融资收缩的影响;投资级债券融资规模下行则主要受华融信用事件和美债收益率变化的影响,但总体下降幅度较小,目前已处于平稳恢复中。

二级市场:波动性加大

按照时间脉络梳理,2021年中资美元债二级市场的发展主要经历了以下几个阶段:1至3月,二级市场整体稳中有涨;4月初至8月底,华融信用事件引发投资级非金融、非地产美元债价格持续下跌;6月初至8月底,恒大商票违约和主体降级触发房地产美元债券价格持续大幅下跌;9月初至11月中旬,恒大信用风险升级,房地产美元债券价格加速下跌;11月中旬至今,受监管政策、境内融资环境边际放松等因素的影响,中资美元债二级市场价格指数触底反弹。其中,分行业看,中资房地产和非金融、非地产美元债的价格走势虽均在年内出现一定起伏,但二者的价格波动与修复过程相对独立。

在非金融、非地产美元债市场上,2021年债券价格走势经历了平稳增长、短期快速下跌到逐步恢复的变化过程(见图2)。1至3月,二级市场整体情绪平稳,非金融、非地产价格指数平稳中微涨,指数由214.5上涨到215.2。4月初,中国华融宣布延迟发布年报,引发市场担忧,两周内价格指数从214.2下跌至207.01。8月底,华融在年报中披露了战略投资者引进的进展情况,市场排除风险进一步升级的可能,投资级债券指数逐渐修复至年初水平,并继续温和上涨。截至12月20日,非金融、非地产债券价格指数已升至218.3。

阅读全部文章,请

阅读全部文章,请