美国《2020年反洗钱法案》解析

2021年1月,美国国会通过了《2020年反洗钱法案》。作为2021财政年度《国防授权法案》的一部分,《2020年反洗钱法案》对银行和其他金融机构、特定公司以及美国的监管机构提出了更加广泛的反洗钱和反恐怖融资义务。

众所周知,美国反洗钱和反恐怖融资框架的基石是《货币和外国交易报告法》(1970年),通常也被称为《银行保密法》(Bank Secrecy Act,简称BSA)。BSA及其配套的实施法规规定了特定行业的客户尽职调查、记录保存、可疑活动报告和内部控制要求。2001年美国颁布了《拦截和阻止恐怖主义法》,又称《爱国者法案》,强化和完善了BSA已有的框架。《爱国者法案》要求金融机构加强客户识别程序、禁止金融机构与外国空壳银行开展业务、要求金融机构具有尽职调查程序,并且在某些情况下还要求对外国代理行和私人银行的账户执行强化尽职调查程序、改善金融机构和政府之间的信息共享等。

《2020年反洗钱法案》响应了私营部门和公共部门长期以来针对反洗钱和反恐怖融资框架的关切,包括提高公司透明度和杜绝匿名空壳公司的使用、增加信息共享、提高反洗钱和反恐怖融资体系的有效性以及加强美国财政部所属机构金融犯罪执法网络(Financial Crime Enforcement Network,FinCEN)作为该国的主要BSA反洗钱和反恐怖融资管理机构等。《2020年反洗钱法案》对反洗钱和反恐怖融资提出了许多新的要求,是自2001年颁布《爱国者法案》以来对反洗钱和反恐怖融资制度最为显著的一次调整,也是美国多年来为改革BSA制度所做努力的集中体现。

《2020年反洗钱法案》的政策目标及主要变化

《2020年反洗钱法案》第6002节对其政策目标进行了阐述,具体内容包括:改善反洗钱和反恐怖融资的主管机构、相关政府机构和金融机构之间的协调和信息共享;改进反洗钱和反恐怖融资法律,以适应政府和私营部门应对新的和将要出现的威胁;鼓励金融机构进行技术创新和采用新技术,以更有效地打击洗钱和恐怖融资;强调金融机构反洗钱和反恐怖融资的政策、流程和控制应以风险为本;建立统一的受益所有人信息报告制度;在FinCEN建立安全的、非公开的受益所有人数据库。

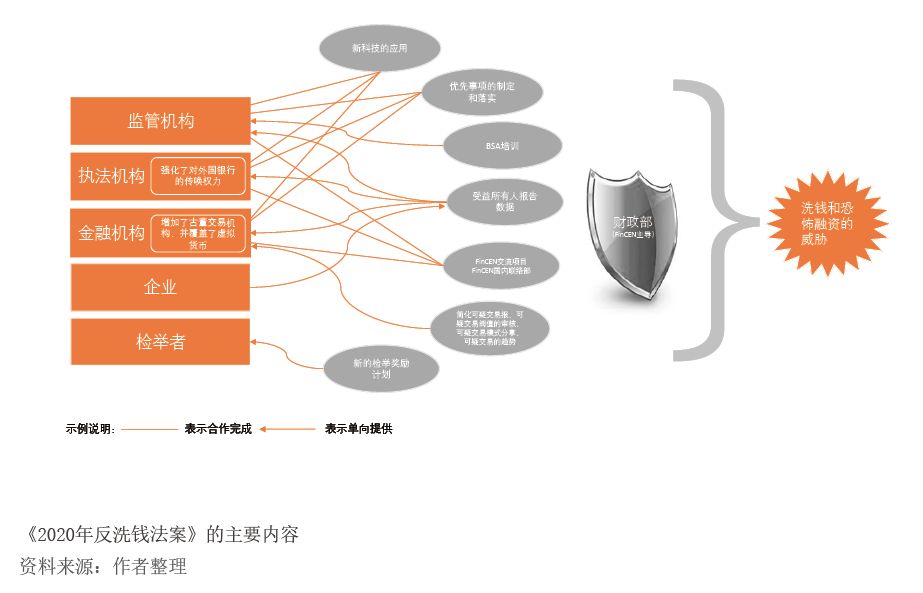

围绕上述政策目标,《2020年反洗钱法案》在很多方面对现有的BSA框架做了强化、补充及完善,以更好地帮助美国的金融体系应对洗钱、恐怖融资以及其他金融犯罪的威胁(见附图)。具体包括以下几方面:

第一,建立反洗钱和反恐怖融资监管的优先事项。《2020年反洗钱法案》要求美国财政部协调其他政府部门确定反洗钱和反恐怖融资中的优先事项。美国财政部需要确保这些优先事项与《打击恐怖主义和其他非法融资国家战略》相一致,并且与其他政府职能部门以及监管机构出台相应的法规来落实这些优先事项。2020年《打击恐怖主义和其他非法融资国家战略》中提及的反洗钱和反恐怖融资优先事项包括:增加透明度并缩小法律框架的差距(要求政府在公司成立时和所有权变更后收集受益所有权信息,尽量减少通过购买房地产对非法收益进行洗钱的风险,将反洗钱计划义务扩展到当前不在BSA范围内的某些金融机构和中介机构,明确或更新监管框架以扩大数字资产的覆盖范围);继续提高金融机构监管框架的效率和有效性(提高现有报告义务的效率,强调以风险为中心的监管方法,促进负责任的创新);增强当前的反洗钱和反恐怖融资运营框架(改善对优先违规财务威胁、漏洞和风险的沟通,扩大数据分析和人工智能的使用,创造性地、有效地部署有针对性的措施,以打击非法金融活动,加强公私伙伴关系和其他信息共享的利用,支持全球反洗钱和反恐怖融资的实施)。可以预见,上述内容将是美国财政部未来确定优先事项的主要范围。值得一提的是,上述内容也与反洗钱金融行动特别工作组(FATF)对美国2016年互评估中提出的主要整改事项基本一致。

第二,FinCEN权责的扩充与强化。FinCEN作为BSA的执行机构,在反洗钱和反恐怖融资领域制定实施法规并对金融机构履行监管职责,同时也向其他金融监管机构、政府机构和执法机构就反洗钱和反恐怖融资提供支持。《2020年反洗钱法案》在FinCEN现有职能的基础之上,又增加了以下内容:制定相关法律,落实美国财政部确定的反洗钱和反恐怖融资的优先事项;定期向金融机构、对金融机构实施反洗钱和反恐怖融资检查的政府职能部门以及执法机构介绍美国政府的反洗钱和反恐怖融资优先事项;就反洗钱和反恐怖融资的相关事项与金融机构和金融监管机构保持沟通;招募能够识别、跟踪、分析金融犯罪网络以及识别新的威胁的反洗钱和反恐怖融资专家,以支持联邦的民事和刑事调查;招募新兴科技专家,以鼓励开发及发现可以帮助美国政府或金融机构反洗钱和反恐怖融资的新兴技术。

《2020年反洗钱法案》还从更多的维度对FinCEN作为BSA的执行机构做了强化,包括:修改FinCEN负责人的职责,以强调与联邦职能监管机构的定期沟通以及对金融机构和州银行监管机构的反馈;开展BSA合规检查的联邦官员需接受美国财政部举办的年度培训,以确保负责BSA检查的联邦官员在反洗钱和反恐怖融资的要求上与美国财政部保持一致;成立国内联络部门,负责金融机构与其监管和监督部门之间有关BSA的信息共享事宜的联络;成立外国金融情报机构联络部门,以扩大其与外国执法机构进行协调的能力;将2017年12月4日起实施的FinCEN交流计划(FinCEN Exchange)正式化,并推动FinCEN、执法机构、国家安全机构和金融机构之间建立自愿性质的信息共享机制;FinCEN被要求定期征集来自代表各个金融机构的BSA职员的反馈,以便审查来自这些机构的可疑交易报告,并讨论FinCEN观察到的可疑活动的趋势,同时定期向每个金融机构披露已证明对执法有用的可疑交易报告概要信息;FinCEN负责建立统一的受益所有人的信息报告要求,并建立安全的、非公开的受益所有人数据库。

第三,受益所有人信息报告。《2020年反洗钱法案》要求报告公司(Reporting Companies)向FinCEN报告它们的受益人信息。报告公司包括股份公司、有限责任公司、在美国设立的小规模实体或者在美国经营的外国机构。报告公司的范围剔除了达到一定雇员数量、营业额或者有固定办公场所的机构。FinCEN也被要求创建一个安全、非公开的受益所有人的数据库,以助力提高公司股权结构以及流经这些股权结构的公司的非法资金的透明度,抑制使用空壳公司转移非法资金,协助国家安全、情报和执法机构打击犯罪。这也是为了满足FATF2016年互评估中的一项整改要求,也是《美国2020年反恐怖及其他非法融资国家战略》中指出的美国反洗钱和反恐怖融资体系的一个缺陷。

FinCEN对于受益所有人信息负有严格保密的义务,只能在特定情形下向特定机构披露受益所有人信息,如国家安全、情报和执法机构出于调查的需要,金融监管机构或者是金融机构基于客户尽职调查的需要并且取得了客户同意的条件下。未经授权披露或者使用受益所有人信息,将会面临民事或者刑事处罚。报告公司如果故意提供错误的受益所有人信息,或者故意不提供完整的信息或者更新的信息,也将会面临民事或者刑事处罚。

第四,修订尽职调查的相关法规。《2020年反洗钱法案》要求美国财政部修订2016年5月11日发布的“金融机构的客户尽职调查要求”,来保证该法规与上述受益所有人登记的要求相一致,并且金融机构被允许从FinCEN获取报告公司的受益所有人信息,以便满足客户尽职调查的合规要求。

第五,扩展了BSA的覆盖范围。《2020年反洗钱法案》纳入了以前不受管制的可能用于洗钱和资助恐怖主义的渠道——古董和虚拟货币。BSA中“金融机构”的定义被扩展,纳入了“从事古董交易的人/机构,包括顾问、咨询或交易商”,并且美国财政部需要与联邦调查局、司法部和国土安全调查部门一道制定针对古董交易有关反洗钱和反恐怖融资的法规。关于虚拟货币,法规扩展了多个BSA定义以涵盖“代币”,包括“金融机构”“货币兑换机构”“