金融科技赋能绿色金融

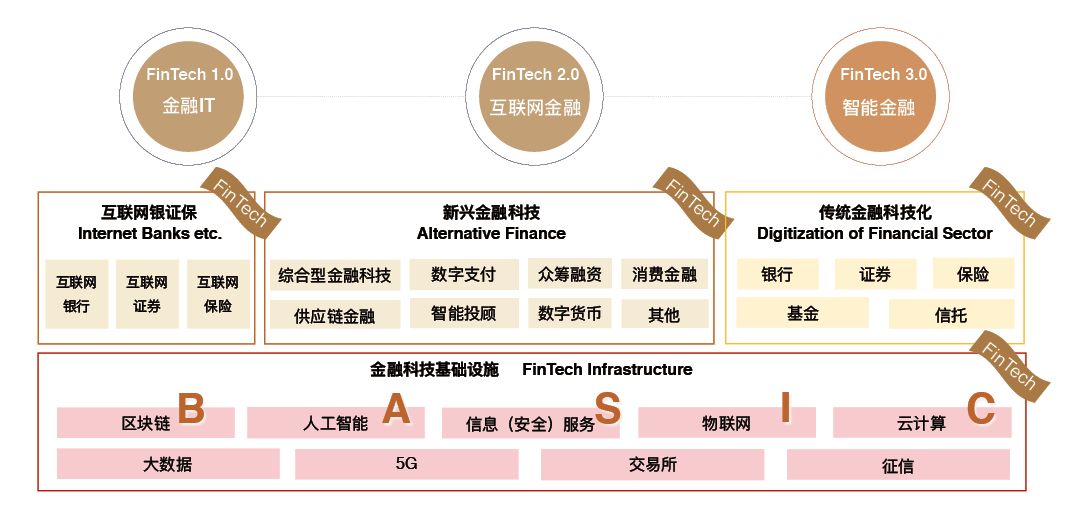

金融科技(FinTech)自20世纪80年代逐步兴起,经历金融信息化(FinTech 1.0)、金融在线化(FinTech 2.0)以及金融智能化(FinTech 3.0)三大阶段。伴随着互联网技术迅速发展,大数据、区块链、云计算、人工智能等前沿科技已经深度嵌入传统金融服务,产生了具有明显的数字化、普惠性与包容性特征的新型金融体系,这对于推动绿色金融发展,促进低碳转型升级具有重要的积极意义。

金融科技的内涵界定

不同组织机构和学者都对金融科技进行了不同定义。各国金融监管组织侧重从底层技术支持角度界定金融科技内涵。英国金融行为监管局(FCA)定义金融科技是一种去金融机构中介化的技术方式;金融稳定理事会(FSB)认为是技术支持的金融创新形式;国际证监会组织(IOSCO)提出金融科技是影响各类金融活动的新型技术。2022年1月4日,中国人民银行最新发布的《金融科技(FinTech)发展规划(2022—2025年)》参考了上述定义,指出金融科技是技术和数字化驱动的金融创新。

学术界主要从最终金融产品和服务角度对金融科技做出定义。Barberis(2014)认为金融科技是一种覆盖各种传统金融领域的新型金融业务模式。Brummer、Gorfine(2014)认为金融科技是通过金融和电子技术手段结合所产生的新金融产业及服务领域的统称。Liudmila et al.(2016)、Puschmann(2017)也提出金融科技实质上就是一种金融服务创新。综上,金融科技可以被界定为传统金融与新型科技的动态耦合,是新型信息技术支撑下的金融产品和服务创新。浙江大学金融科技研究院团队对金融科技进行了系统、深入的研究,首次对金融科技的内涵和发展阶段进行了定义(见图1)。

绿色金融的理论体系

按照2016年中国人民银行等七部委共同发布的《关于构建绿色金融体系的指导意见》中的定义,绿色金融是“为支持环境改善、应对气候变化和资源节约高效利用的经济活动,即对环保、节能、清洁能源、绿色交通、绿色建筑等领域的项目投融资、项目运营、风险管理等所提供的金融服务”。在实践中,绿色金融也被称为“环境金融”“碳金融”,具体包括绿色信贷、债券、保险、股票、投资和碳金融等绿色金融工具,通过对生态环境的有效保护和生态资源的高效利用,达到经济发展和环境保护的双重效果。

绿色金融源于经济学中的绿色发展思想,具体包括稳定经济(Daly et al.,1994)、绿色经济(Pearce et al.,1989)以及生态经济(SDSRG,2010)。现阶段学术界普遍认同的绿色理念是2011年由经济合作与发展组织(OECD)提出的绿色增长理念,也就是“在提升经济发展水平的过程中,需关注环境保护、生物多样性和资源再生性等”(Lee and Chou,2018)。从金融产生的本源来看,它是适应经济发展而产生的。早期的绿色理念侧重于实体经济发展。随着经济总量的不断扩大,社会各界对高质量经济增长的需求增加,绿色理念逐渐深入金融发展,由此产生了服务绿色产业投融资的绿色金融体系(Berensmann and Lindenberg,2016;Gilbert and Zhao,2017)。

关于绿色金融发展的影响因素,理论上可以简要归因为宏观政策制度、中观产业基础以及微观具体业务。其中,宏观政策制度主要有政府制定的资源分配机制,如金融规制政策、财政政策及绿色金融产业规划等(杜莉和张鑫,2012),从而为绿色金融发展奠定战略和方向引导基础;中观产业基础是指以环保产业为核心的绿色产业,同时也涵盖贯穿绿色发展理念和技术的企业集群(毛蕴诗等,2020),这是绿色金融的主要服务需求方,也是实现绿色发展的经济主体;微观具体业务包括了从绿色金融交易市场到金融机构提供的以信贷和债券为主体的各项绿色金融工具,这是绿色金融产品与服务的主要供给方。

结合我国间接融资较为发达的市场实际,部分学者尝试从银行绿色信贷规模和占比角度评价绿色金融发展水平(Li et al.,2014;何凌云等,2018)。结合保险、证券、基金等其他直接融资形式的绿色金融产品,部分学者构建了绿色金融综合评价指标体系(李晓西等,2015;董晓红等,2018;傅亚平等,2020),结果均表明我国不同区域的绿色金融发展水平差异与经济发展水平差异一致:东部地区要明显优于中西部,这符合金融发展理论中论述的经济与金融关系。

金融科技赋能绿色金融的作用框架

社会心理学给出赋能的一般定义是通过组织、流程的有效设计,使得企业的组织和个人能够敏捷、有效完成工作目标,从而达成组织的使命和战略目标。广义上,赋能可以抽象适用于非企业的其他经济形态,以支持作为核心要义。金融科技在实际应用中可以侧重归纳为人工智能(AI)、区块链(Blockchain)、云计算(Cloud Computing)和大数据分析(Big Data)等一系列新兴信息技术手段。我国的绿色金融体系仍处于初期发展阶段,金融科技可以通过技术重构赋能绿色金融产品创新、风险识别和市场搭建,优化绿色金融服务效率。

利用人工智能、大数据分析和云计算可实现业务组织管理升级:绿色金融开展过程中涉及大量的非财务数据,其中一个典型代表是环境风险管理,这需要金融科技手段来帮助金融机构实现对环境风险的动态分析。一方面可以精准对接企业在不同生命周期阶段的绿色金融需求,另一方面则有利于金融机构对相关项目的现状进行研判,规避不必要的金融风险。理论上,通过大数据和云计算手段,为用户制作绿色画像,可以实现以低成本、可扩展的形式在动态分析中不断迭代风险评估模型指标。人工智能技术则起到提高计算速度、提升数字性能的作用,有助于准确快速处理绿色金融海量数据,为绿色金融产品开发和运用提供算力支持。

利用区块链可以缓解信息不对称导致的逆向选择和道德风险:区块链是互联网时代对加密算法、共识机制、点对点传输、分布数据存储和其它计算机技术的一种创新性应用模型(Lv et al.,2019),是金融科技的底层核心技术,可以运用于绿色金融业务中的基础信息数据收集和行为过程记录,从而提高绿色金融的社会性、公平性和可监督性。首先,各个数据库节点均分布在链上,节点之间可自由连接,且相互间的关系为非线性因果关系。这种去中心化机制有利于信息公开、全员参与和开放共享。其次,链