商业银行推进国际基准利率转换探索与实践

伦敦银行间同业拆借利率(LIBOR)操纵案揭开了全球国际基准利率转换的序幕,各国监管机构及行业组织陆续明确了相关币种和产品的转换规则。在人民银行和市场利率定价自律机制(以下简称“利率自律机制”)的指导下,我国商业银行积极推进国际基准利率转换工作,已取得阶段性进展。

国际基准利率转换情况

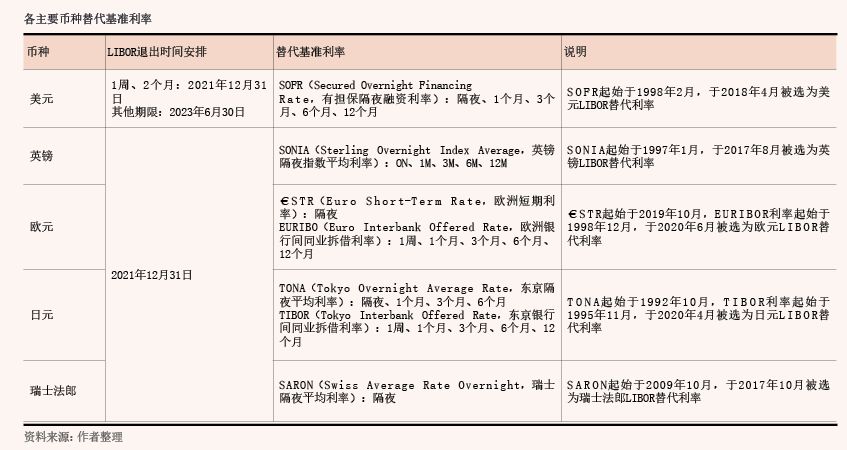

2012年6月,英国巴克莱银行被爆涉嫌操纵LIBOR利率,此后全球金融体系爆发一系列LIBOR操纵案,暴露出LIBOR报价机制存在严重缺陷。2017年7月,英国金融行为监管局(FCA)宣布,自2021年底起不再强制要求LIBOR报价行进行报价。LIBOR公允性大打折扣,无法继续承担全球定价基准的重任。目前主要发达经济体均已完成替代基准利率的遴选工作,多数采用无风险基准利率(RFRs)作为LIBOR的替代基准(见附表)。

国际掉期与衍生工具协会(ISDA)确定了衍生品的基准利率转换方案,主要包括后备利率、溢价调整、触发事件、转换时点等内容。美国替代参考利率委员会(ARRC)拟定了新签订浮息债、双边贷款、银团贷款等现货合约的基准转换后备条款。

我国推进国际基准利率转换进展

2019年9月,利率自律机制成立国际基准利率改革工作组,统筹规划我国境内金融机构国际基准利率转换路径,制定境内基准利率转换方案。2020年8月,人民银行发布《参与国际基准利率改革和健全中国基准利率体系》白皮书,明确境内国际基准利率转换跟随国际主流做法和节奏的基本原则。2021年6月,人民银行进一步明确了境内基准利率转换时间表、境内贷款新基准利率启用时间等要求,利率自律机制发布了境内美元浮动利率贷款转换推荐协议文本。

我国商业银行积极参与国际基准利率改革,纷纷推出以SOFR(Secured Overnight Financing Rate,有担保隔夜融资利率)等新基准利率定价的产品。中国银行、建设银行已在境外市场上发行了以新基准利率定价的浮息债券,四大国有商业银行均已在境内成功办理了挂钩新基准利率的贷款业务。

商业银行推进国际基准利率转换的难点

涉及币种、产品、部门多,统筹推进要求较高。国际基准利率转换是全球定价基准的变革,不仅涉及美元、欧元、日元、英镑、瑞士法郎5个LIBOR报价币种,还涉及一些采用报价机制的币种利率转换,例如港币、新加坡元、加拿大元等币种的所在国家和地区对相应币种转换的监管要求存在差异,也需要推进基准利率转换工作。国际基准利率转换涉及资产、负债及衍生品业务的大量产品,需要根据产品特征逐一制定转换方案。国际基准利率转换需要商业银行内部多部门协同合作,包括金融市场业务、公司业务、个人业务、投行业务、国际业务等前台部门,司库、财会、法律、风险、合规等中台部门,以及运营、研发、宣传等后台部门。此外,不仅要关注境内外汇业务基准利率转换进展,还需关注境外分支机构基准利率转换情况。

业务合同文本需要修订,更新工作量较大。存量业务需要与客户或交易对手签订补充协议,明确基准利率转换时点、转换后基准利率选择、转换时利差调整、转换后计息方式等内容。对于转换日前新发生的业务,需要修订合同文本,在现行利率条款中增加基准利率转换相关内容,不仅需包括转换时点、转换后基准利率选择、转换利差调整等内容,还需包括提前转换的处理方法。对于转换日后新发生的业务,需要将现行利率条款修改为转换后的条款。

外汇相关业务系统复杂,适应性改造难度大。商业银行外汇业务相关系统均需要配合基准利率转换进行全行性的系统升级改造,改造范围广、时间长。生产系统需要支持对不同币种的业务选用对应的替代基准利率;支持不同定价方式下的计息,如单利计息、单复利组合计息等;需参照国际新会计准则,支持不同币种替代基准利率的利息计提,并考虑国际基准利率转换对套期会计的影响。司库管理系统应支持基于替代基准利率的资金转移定价曲线的设定及计息。数据分析系统应支持基于替代基准利率的内外部定价结果分析。风险管理系统应支持基于替代基准利率的外汇远期、掉期、利率互换等业务的风险参数及估值模型。

多项制度和政策需要梳理调整,审查流程相对严苛。目前商业银行部分贷款类产品管理办法、信贷管理和定价管理规章制度等引用“LIBOR”作为管理要素。基准利率转换后,商业银行上述相关规章制度面临表述的修订和调整,需要重新进行审定。由于部分币种替代基准利率的使用需与发布机构签订使用协议,满足当地法律法规及其相关管理要求,因此需要法律部门和合规部门对使用替代基准利率的协议进行严格审查,以避免出现后续纠纷。

境内客户接受程度较低,宣传解释有一定难度。境内客户办理外汇业务过去长期以LIBOR为定价基准,境内客户对国际基准利率转换背景和进展了解较为有限。新基准利率在定价、计息等方面与现有模式差异较大,对客户解释和宣传有一定的难度。此外,商业银行客户经理及基层营销人员在基准利率转换政策和知识方面有待进一步传导和培训。

商业银行应对国际基准利率转换的实践

建立基准利率转换工作组,提供组织保障。商业银行充分借鉴前期贷款市场报价利率(LPR)转