期权助力汇率风险中性管理

继欧式期权(European Options)后,银行间外汇市场将再添美式期权(American Options)、亚式期权(Asian Options)。企业可以由此运用更加丰富的外汇套保工具进行汇率风险管理,银行则应进一步引导企业树立汇率风险中性理念,提升对企业汇率风险管理的服务能力和效率。

美式期权、亚式期权在套期保值中的应用

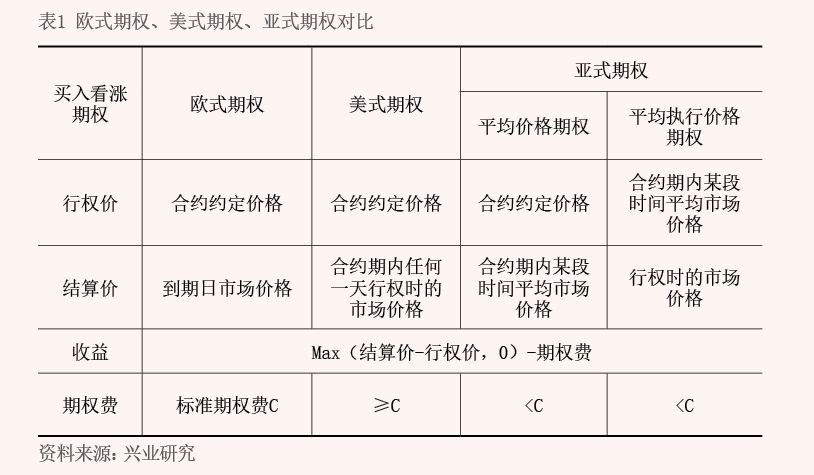

2021年11月26日发布的《国家外汇管理局关于支持市场主体外汇风险管理有关措施的通知(征求意见稿)》(下称《征求意见稿》)规定,“银行对客户外汇市场新增人民币对外汇普通美式期权、亚式期权及其组合产品。已具备对客户期权业务资格的银行,可自行开展上述新产品。”根据《征求意见稿》,普通美式期权是指期权买方可以在到期日或到期日之前任何一天或到期日前约定的时段行权的标准期权。亚式期权是指期权结算价或行权价取决于有效期内某一段时间观察值的平均值,分为平均价格期权和平均执行价格期权。

美式期权与欧式期权的差别在于行权日的选择。美式期权持有者可以在到期日前自主选择行权日,欧式期权仅可在到期日行权。美式期权广泛应用于豆粕、白糖、玉米、棉花、橡胶等商品期权中。亚式期权与欧式期权的结算价或行权价取值不同。亚式期权是奇异期权(Exotic Options)中交易量最为活跃的品种之一。亚式期权取合约期内某段时间的市场平均价格作为结算价(平均价格期权),或直接作为执行价格(平均执行价格期权)(见表1)。

传统欧式期权的定价可以使用布莱克-斯科尔斯(Black-Scholes)模型。在Black-Scholes模型中,期权价格取决于标的资产现价、无风险利率、剩余到期时间、行权价格和标的资产波动率。对于看涨期权而言,标的资产现价越高,无风险利率越高,剩余到期时间越长,行权价格越低,标的资产波动率越大,则期权价格(期权费)越高。

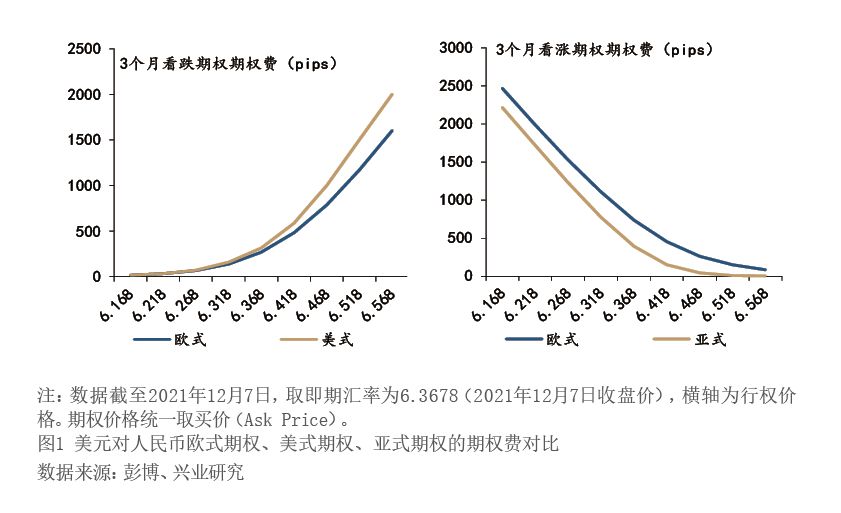

美式期权无法直接通过Black-Scholes模型求解,而是需要借助二叉树模拟、蒙特卡洛模拟(Monte Carlo Method)等方法进行数值计算,或是通过BAW等模型求出近似解。BAW模型的原理是将美式期权价格分解为“欧式期权价格(基于Black-Scholes模型)+提前行权价值”。美式期权赋予了持有者更灵活的行权时间,因此同等条件下,美式期权的期权费用理论上要高于欧式期权。

就美元对人民币期权而言,美式看跌期权的期权费高于同等要素下的欧式看跌期权(见图1),但美式看涨期权的期权费用持平于欧式看涨期权。这是因为美元利率较人民币利率更低,因此提前行权相当于“损失”了一部分利息,理性持有者会选择“卖出美式看涨期权”(即平仓)而非“提前行权”(该结论的前提是美式看涨期权为具备较高流动性的场内交易产品,或场外交易时经交易对手同意结清合约)。这使得美元对人民币美式看涨期权提前行权的价值降低,期权费接近于欧式看涨期权。

亚式期权也需要使用二叉树模拟、蒙特卡洛模拟等进行数值计算。由于标的资产平均价格的波动小于行权日当日市场价格的波动,因此同等条件下,亚式期权的期权费用低于欧式期权(见图1)。亚式期权中,平均价格期权以合同约定价格作为行权价,平均执行价格期权以行权日标的资产价格作为结算价,后者的价格波动高于前者。一般而言,平均价格期权费用低于平均执行价格期权。

美式期权、亚式期权在价格选取、行权方式、收益结算等方面更加灵活,为企业套期保值拓展了应用场景,也为银行创新汇率风险管理方案提供了便利(见表2)。