美元周期波动下的国际资本流动

一、美元周期波动的历史回顾及驱动因素对比

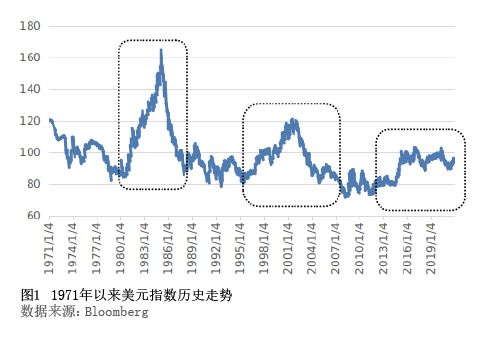

在1971年美元和黄金脱钩后的后布雷顿森林体系时代,美元共经历了三次较大级别的牛熊交替,目前正处于第三轮波动周期中。对比这三次波动(见图1),可以发现几个有趣的结论。第一,美元波动周期比较清晰。若不考虑单边行情前后较长时间的震荡筑底期,每轮清晰完整的“上涨+下跌”周期,时间跨度可能长达8—12年,其中前两次周期的上涨阶段均运行5—6年时间。第二,美元长期具有向均值回归的波动特征。前两次波动均为“从哪里来,回哪里去”的“过山车”走势,说明其不具备类似股票那样的长期持有价值。第三,美元底部区域较为明显。美元作为全球最重要的国际储备和结算货币,具有一定的商品价值属性。一般而言,80为美元指数较低的整数位,1970年以来美元指数仅有7.3%的交易日低于80,且70%为2008年量化宽松政策(QE)实施之后出现的。第四,美元三次波动周期幅度依次减弱。第一次走势最为陡峭、波动幅度最大,第二次走势相对缓和但运行时间更久,前两次波动后期均创出过历史新低。目前美元正处于第三轮波动周期中,为应对新冠肺炎疫情的影响,2020年美联储再次推出无限量化宽松货币政策,扰乱了第三轮周期波动的轨迹。2021年三季度以来,美联储退出量化宽松预期增强,带动美元从低位反弹,未来走势仍存在不确定性。但总体来看,即使美元受紧缩政策影响继续上行,也难以超过第二轮周期的峰值。

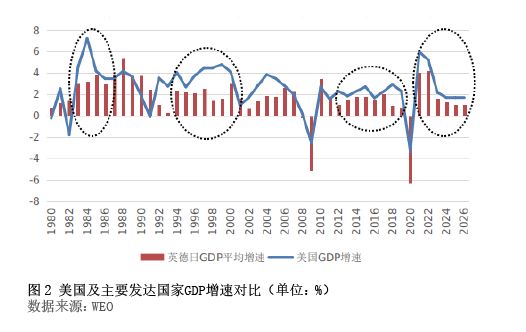

美国经济基本面向好且优于其他发达国家是美元持续上涨的坚实基础,反之亦然(见图2)。1983—1985年和1996—2000年两个时期,美国国内生产总值(GDP)都保持了4%左右的增速,且经济表现优于英、德、日这三个发达国家近2个百分点;2004—2005年美国经济增速超过3%,较其他发达国家也具备一定优势,使得美元在长期下跌过程中曾出现过14%左右的反弹;2011—2016年,美国经济增速降至2%左右,其与其他发达经济体的平均优势只有不足0.5个百分点,美元的涨幅和持续性明显弱于前两次上涨周期。2021年以来,美元经济复苏态势领先其他发达经济体,支撑美元从89低位反弹至94附近。根据国际货币基金组织(IMF)的预测,随着全球经济进一步恢复,2022—2026年美国经济领先英、德、日的优势逐步减弱,因此经济基本面不支撑美元继续维持强势。但是,美元汇率走势的拐点并不与经济表现一一对应,其还与货币政策变化、外汇市场干预时机以及其所在的技术点位等因素密切相关。

美国利率升高且与其他发达国家保持一定正向利差是美元升值的“催化剂”,但该催化作用依赖美国较好的经济基本面这一前提条件。美元升值期间往往伴随较高的利率,且与其他发达国家存在正向利差。比如1983—1985年和1996—2000年两个时期,美国政策利率分别高达8%—11%和5%—6%,分别超过英、德、日政策利率平均值3—5个和2—3个百分点。但若美国经济基本面无相对优势甚至较弱,则正向利差无法持续发挥刺激美元升值的作用。比如1987—1989年,尽管美国政策利率由6%升至9%,且与英、德、日平均值存在3%左右的正向利差,但由于该时期英、德、日经济增速明显快于美国,美元指数则在90—100区间震荡;2006—2007年,美联储延续2004年以来的加息步伐,美国政策利率由4.5%升至5.25%并保持了一年多时间,超过英、德、日利率平均值2个百分点,但该时期美国经济增速与其他发达国家相比没有相对优势,该时期美元指数由90跌至80以下。2020年新冠肺炎疫情暴发后,发达经济体利率均降至历史低点,政策调整步伐较为一致。

政府政策对美元汇率的传导机理主要通过其对经济基本面的提振作用和市场预期来实现。一是里根政府期间推行减税和扩大支出的“宽财政”政策促进经济增长,美联储不断加息以对抗通胀,美国与其他国家的利差随之扩大,同期日本和主要欧洲国家依然实施紧缩措施,经济增速落后于美国,美元走强与美国经济基本面的强势相互印证和加强,促使美元进一步上涨。二是克林顿政府实施削减财政赤字和增加经济增长潜力的财政政策,期间美国信息科技的发展更提高了生产率,而此时欧洲忙于筹备欧洲货币联盟,并与财政赤字艰苦斗争,同期日本正处于泡沫破灭后的余波中,美国的经济基本面和利差优势推动美元呈现出一轮较长期的上涨行情。三是特朗普竞选时鲜明的政策主张和就任后飘忽不定的市场预期,给美元短期波动带来较多不确定性。特朗普竞选获胜后,其关于大幅减税、扩大基础设施支出和放松管制的承诺刺激美元上升,并在2017年1月触及103.82高位。但随后移民、医保、财税等领域的改革遭遇较大阻力,并且中美关系发生较大变化,市场对美国财政刺激力度的预期较此前减弱,同期欧洲经济出现一定转好迹象,使得2017年至2018年年初美元短期走弱。进入2018年,美国减税政策效果有所显现,美国经济优势重新显现,美元由弱转强。四是2020年新冠肺炎疫情暴发后,受无限量化宽松货币政策、美国经济与欧元区同步低迷等影响,美元指数快速回落至90下方。

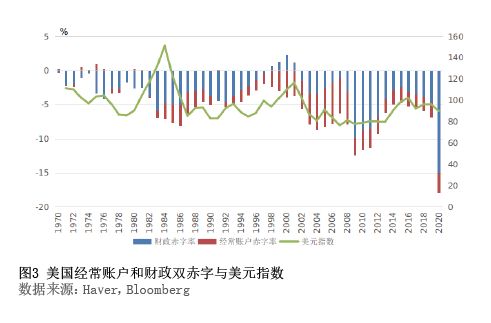

经常账户和财政收支“双赤字”对美元汇率走势的影响并不是简单的线性关系,而是取决于其是否能够推动经济基本面改善、“双赤字”比例以及美元汇率所在的点位等因素。1970年以来,美国“双赤字”与美元指数的相关性仅有0.3,“双赤字”扩大并不完全对应着美元贬值,“双赤字”缩小也不一定能带来美元升值。对比历史走势(见图3),可以得出以下几点结论:一是限额内的“双赤字”(根据“双赤字”与美元走势的关系,本文认为将限额内的“双赤字”定义为1970年以来的历史均值,即其与GDP之比为5%左右的解释力是比较强的)不论扩大还是缩小,只要其能够带来经济基本面的显著改善,通常有利于美元升值;二是限额外的“双赤字”扩大或较大的“双赤字”往往意味着经济基本面的恶化,美元通常处于贬值周期;三是“双赤字”恶化并不意味着美元会持续下跌,低位运行的美元能够帮助改善“双赤字”进而限制美元进一步下跌。金融危机后的2009—2011年,美国“双赤字”率甚至高达12%左右,已经位于历史底部的美元没有进一步“崩溃”,而是反复筑底;随着2012年起“双赤字”状况的逐渐改善,美元也再度上扬。当前美国“双赤字”再次提升至较高规模,创历史新高,使得市场对中长期美元弱势的预期增强。

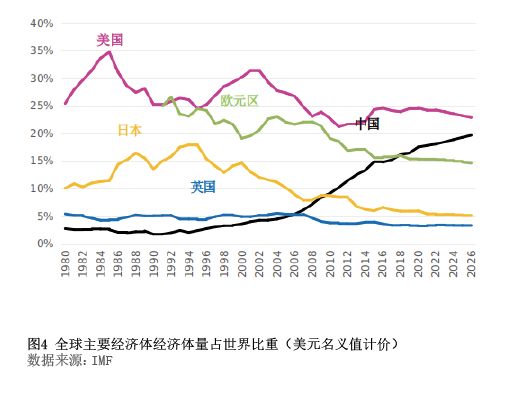

此外,国际货币格局、风险偏好以及外汇市场口头干预等也会对美元走势产生影响。第一,观察美元历史走势,三次美元上涨高度逐次降低,除了美国经济增速和加息力度逐渐减弱外,主要国家经济体量和国际货币格局的变化也是一个不容忽视的事实(见图4)。1999年欧元诞生,一个经济体量与美国相差无几的经济体——欧元区开始与美国竞争;而如今,美、欧、日的经济体量均在收缩,中国经济体量则不断扩大,人民币的国际话语权和储备货币地位也在不断提升。第二,全球经济总体强弱也会通过国际贸易、信心等渠道对美元汇率产生影响。当全球经济普遍好转的时候,国际资本热衷于追逐更高的收益(风险偏好上升),资金涌入新兴市场,息差交易(借入美元买入新兴市场货币等非美元货币)会促使美元走弱;而当全球经济普遍走弱时,市场风险偏好降低,美元资产相应得到更多市场青睐。第三,外汇市场口头干预可以通过基本面的变化“借力打力”。历史上里根政府、克林顿政府均通过发表“弱势”或“强势”美元言论,改变市场预期,扭转美元汇率急贬和急升走势。

2020年新冠肺炎疫情暴发以来,美元指数经历了三个阶段的变化:2020年3月疫情全球暴发初期,避险情绪推升美元由97上涨至超过102;2020年4月至12月,美国史无前例的货币和财政刺激政策使得美元下跌至89下方;2021年4月以来,美国经济复苏、货币政策紧缩预期拉动美元指数最高升破95。展望未来,美国经济复苏领先情况和货币政策调整节奏是影响美元指数走势的关键,美元有阶段性上涨动力;但考虑到美国经济基本面向常态回归,以及创历史新高的“双赤字”规模,美元大幅上涨空间有限。

二、美元周期波动对新兴经济体跨境资金流动的影响

美元汇率周期波动主要从以下几个方面影响新兴经济体:一是导致新兴经济体货币大幅升值或贬值,不利于国内物价稳定;二是美元汇率波动与大宗商品价格调整同步,通常美元走强时大宗商品价格会下跌,导致部分以大宗商品出口为主的国家经常账户收支恶化,经济发展受到影响;三是美元贬值周期下,跨境资金一般会流入新兴经济体追求高回报,美元利率走低也会使得新兴经济体举债增加,而在美元汇率、利率上升时,可能引发新兴经济体债务偿还危机和跨境资金流出压力,从而加大本币汇率波动幅度,影响国内经济金融稳定性。2008年以来,美联储货币政策经历量化宽松和紧缩的周期性调整,对新兴经济体造成了外溢影响;尤其是在美联储退出量化宽松政策期间,美元汇率、利率走升引发新兴经济体货币大幅贬值和跨境资金流出压力高企,相关冲击较为剧烈。当前,美联储货币政策再次由扩张转为收缩,市场对于2022年美联储加息预期提升,为更好地分析其对新兴经济体的影响,笔者选取了13个主要新兴经济体,对2009—2016年与2020年疫情暴发以来的美联储货币政策调整的外溢影响进行对比分析。

(一)2009—2016年美联储货币政策调整对新兴经济体的影响

2009—2013年,美联储实施量化宽松政策期间,新兴经济体跨境资金流入规模整体攀升。根据IMF的数据,新兴经济体证券投资和存贷款等其他投资项下外资流入均大幅增加。受多种因素影响,新兴经济体汇率涨跌表现不一,其中,中国、韩国、马来西亚货币升值明显,南非、印度、巴西等国货币总体贬值。

2014—2016年,美联储退出量化宽松政策期间,新兴经济体整体面临冲击压力,但各国表现略有差异,主要体现为三种类型:一是货币贬值和资金外流互相强化,严重冲击国内经济,代表国家为俄罗斯。由于俄罗斯卢布汇率与原油价格密切相关,美元升值叠加西方国家对俄罗斯经济制裁导致国际原油价格暴跌,促使2014年俄罗斯卢布兑美元汇率贬值43.3%,2015年再次贬值20.4%。俄罗斯卢布大幅贬值,引发市场挤兑美元或欧元的现象,国际资本迅速从俄罗斯撤离,2014—2016年俄罗斯跨境短期资本(外国证券投资和其他投资)净流出1261亿美元,外汇储备下降1500多亿美元,降幅为32%。同时,俄罗斯经济受到重创,2015年GDP出现负增长,外来长期直接投资资金净流入锐减,由2013年的692亿美元降至2015年的69亿美元。

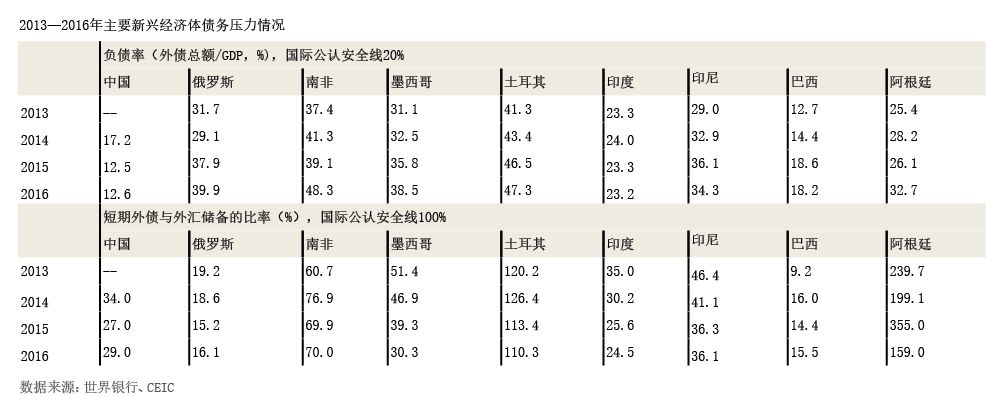

二是本币大幅贬值,跨境资金延续净流入,外债杠杆率进一步增加,代表国家为巴西、南非、阿根廷、墨西哥、土耳其。2014—2016年,阿根廷比索对美元累计贬值58.9%,土耳其里拉贬值39.6%、墨西哥比索贬值37.1%,巴西雷亚尔、南非兰特和智利比索贬值幅度也都超过20%。但与此同时,上述国家的短期跨境资金延续净流入态势,外债杠杆率进一步提升。2014—2016年,南非、墨西哥、土耳其、巴西短期资本年均分别流入173亿美元、333亿美元、259亿美元、423亿美元,但较2009—2013年年均水平有所下降;阿根廷年均流入169亿美元,较2009—2013年年均水平大幅提升。2016年年末,南非、墨西哥、土耳其、阿根廷、巴西的外债与GDP之比分别为48.3%、38.5%、47.3%、32.7%、18.2%,较2013年年末分别提高9.1、7.4、6.0、7.3、5.5个百分点。此外,南非短期外债与外汇储备余额比值为70.0%,提高9.3个百分点,阿根廷、土耳其短期外债与外汇储备之比超过100%的安全线(见附表)。

三是整体所受冲击较小,汇率和跨境资金流动温和变动,代表国家为印度、印尼、菲律宾、马来西亚。由于其国内经济稳健,部分对冲了美元升值的压力。此类国家主要为大宗商品进口国,大宗商品价格下降对其经济影响不大,经济增长在新兴经济体中表现突出。因此,在美元升值的背景下,本币温和贬值,国际资本流动延续稳定发展态势。从中国的表现看,人民币汇率小幅贬值,在新兴市场国家中表现相对稳定,跨境资金呈现净流出,外汇储备规模下降,但国内经济运行平稳,经济金融大局在新兴经济体中表现较好。

美元汇率上升对新兴经济体的影响程度与新兴经济体的经济运行情况、金融系统稳健性有关。实证分析结果显示,美元汇率本身变化对发展中国家跨境资金流动的冲击并不显著,即美元走强并不一定导致发展中国家跨境资金净流出。美元指数变动对发展中国家跨境资金流动影响程度的大小,主要取决于发展中国家自身经济运行情况、负债率情况及抵御冲击能力。一国经济基本面越好,GDP增长率越高,美元升值对该国跨境资本流动的负面溢出效应越小。同时,还与经济结构有关,例如大宗商品出口依赖型国家受到冲击更为突出。一国国内金融体系稳健性是应对外部冲击的基础,经常账户逆差的国家往往负债率较高,外汇储备规模不足,货币贬值压力较大。

新兴经济体的不同应对方式使得面对美元汇率、利率上升冲击的表现不同。部分国家通过货币贬值和提高利率来应对美元升值压力,比如俄罗斯、南非、巴西、阿根廷、墨西哥等均保持本币汇率波动弹性,允许贬值释放压力,并多次提高国内利率。此外,还辅助其他外汇市场干预和资本流动管理措施。在这种以价格出清为主的应对方式下,一方面,较高的国内利率水平有助于吸引国际套利资本流入,并抑制短期资本的外流;另一方面,本币短期快速下跌,国际资本撤离时间不足,可能存在被动套牢。但值得注意的是,加息是一把双刃剑,紧缩性货币政策会制约国内投资和消费需求,对本国经济增长形成负面影响。长期来看,随着相关风险的持续积累,再次爆发危机的概率也随之提高。比如,2018年4月以来,美元汇率、利率再次走强,土耳其、阿根廷、墨西哥的货币贬值压力均有所加大。其他外汇市场压力较小的新兴经济体,如印度、印尼、韩国等,主要采取宏观审慎应对措施,并注重改善国内经济结构,同时配合少量外汇市场干预措施,总体也取得了较好效果。

(二)本轮美联储货币政策调整对新兴经济体的影响

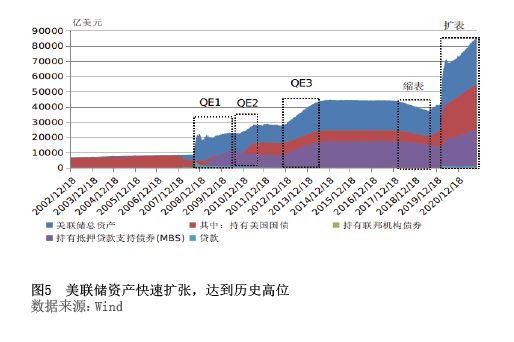

为应对新冠肺炎疫情的冲击,2020年美联储再次启动量化宽松货币政策,2021年年底启动缩减量化宽松货币政策的进程。美联储上一次实施三轮大规模量化宽松货币政策,历时接近7年,资产共增加3.6万亿美元。2020年3月,为应对疫情对经济造成的负面影响,美联储再次扩表,截至2021年10月末资产共增加近4.3万亿美元,规模已超过上一轮量化宽松时期,呈现短、平、快的特点(见图5)。同时,美国货币和财政政策相互配合,有关救助措施直达实体经济,美国居民储蓄率大幅提升,对金融机构的救助则明显低于上一轮量化宽松时期。2021年11月,美联储宣布启动缩减购债计划;12月,美联储又宣布加速缩减购债规模。为应对美联储紧缩货币政策的影响,2021年部分新兴经济体已经多次加息,巴西、俄罗斯和墨西哥央行分别累计加息725个、425个和150个基点。

总体而言,预计本轮美联储货币政策调整对新兴经济体的冲击将低于上一轮美联储货币政策调整时期。首先,本轮美联储货币政策调整时与市场进行了充分沟通,引发国际金融市场动荡的风险可控。美联储宣布缩减购债及加速缩减购债后,国际金融市场波动有限,外溢影响已初步释放了一部分。近期,市场对于2022年美联储加息三至四次的预期不断升温,国际金融市场定价相应做出调整。同时,当前美国与非美经济体的经济增长和货币政策走向趋同,相关差异小于上一轮美联储货币政策紧缩周期。2014年美国经济“一枝独秀”,增长显著好于欧洲,2014年年初美联储开始缩减购债规模,10月正式结束量化宽松;欧央行2014年6月首次推出负利率和定向长期再融资操作(TLTROs),并于2015年1月开启量化宽松。当前,欧美经济复苏总体同步,美国由于通胀压力更大,收紧货币政策的程度可能超过欧元区,但二者货币政策方向相同,与过去有较大区别。总体而言,市场预计,本轮美联储货币政策紧缩对国际金融市场的溢出效应可能低于上一轮美联储货币政策紧缩时期。

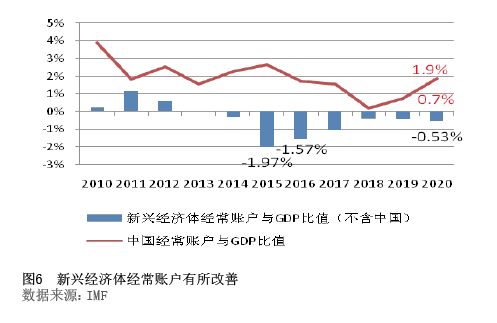

其次,近年来新兴经济体自身稳健性有所提升,对美联储货币政策调整的适应性有所增强。本轮美联储量化宽松货币政策持续时间短、释放资金规模大,但直接流入新兴市场的并不多。根据国际金融协会的监测数据,2020年4月至2021年9月,除中国以外的新兴经济体证券市场资金净流入月均规模显著低于2009—2013年上一轮美联储量化宽松时期。中国证券市场资金流入主要受国内金融市场开放影响,很多为配置型资金流入,稳健性较强。同时,近年来新兴经济体经济基本面显著改善,经常账户逆差与GDP的比值收窄,外债增长趋缓,外汇储备增加,总体上抗外部冲击能力有所增强(见图6)。

当然,鉴于美国生产供给约束与需求回暖之间的矛盾难以快速消退,未来通胀可能持续高位徘徊,不排除对美联储货币政策调整造成影响,给高位运行的国际金融市场带来风险。尤其是当前部分新兴经济体疫苗供应不足,变异病毒持续扩散风险加剧,经济复苏进程较慢,债务规模持续积累,受到的影响或相对更大。

我国宏观基本面稳健、外汇市场日益成熟,对外负债结构不断优化,可以更好地应对美联储货币政策调整的影响。从基本面看,近年来,我国供给侧结构性改革积极推进,经济运行逐步趋稳。2020年新冠肺炎疫情暴发以来,我国疫情防控优势明显,经济率先复苏,增强了市场信心。我国实施稳健的货币政策,境内外保持一定的正向利差,金融市场双向开放稳步推进,有助于跨境资金双向均衡流动。从外汇市场看,近年来人民币汇率形成机制不断完善,汇率双向浮动弹性增强,有效发挥调节宏观经济和国际收支“自动稳定器”的作用,总体稳定了市场主体的交易行为。外汇市场“宏观审慎+微观监管”两位一体管理框架不断完善,在风险应对方面积累了经验。从外债结构看,本轮美联储量化宽松期间,我国跨境资金流入主要来源于经常账户顺差增加以及直接投资资本金流入增多,体现了实体经济稳中向好的支撑作用。同时,近年来我国外债的稳定性提高,外债增长主要是境外投资者增持境内人民币债券,且一半为境外央行等稳健性投资者持有;存贷款、贸易信贷等传统融资型外债增速放缓,在全口径外债中占比较2014年下降近16个百分点,未来去杠杆风险降低;外债负债率、债务率和偿债率等安全性指标均在国际安全线以内。

参考文献

[1] Bofinger P,Schmidt R. Should One Rely on Professional Exchange Rate Forecasts? An Empirical Analysis of Professional Forecasts for the EUR/US Rate[J]. SSRN Working Paper Series,2004.

[2] Faust J,Rogers J H,et al. The High-Frequency Response of Exchange Rates and Interest Rates to Macroeconomic Announcements[J]. Journal of Monetary Economics,2007,54(4): 1051-1068.

[3] Takizawa H,Lee J,Hauner D. In Which Exchange Rate Models Do Forecasters Trust? [J]. IMF Working Papers,2011,11(116).

[4] Frankel J. Clinton's Dollar Policy and The Effectiveness of Foreign Exchange Intervention[J]. The International Economy,May/June 1995: 14-15.

[5] 杰弗里·法兰克尔,彼得·奥萨格.美国90年代的经济政策[M].徐卫宇等,译.北京:中信出版社,2004.

[6] 刘晓曙,王婧.美元中长期周期性波动:来自1971—2013年实证研究[J].系统工程,2016(2).

[7] 孙寅浩.“美元周期”成因的实证研究[J].投资研究,2016(7).

[8] 沈建光.全球经济与美元周期共振[J].中国外汇,2015(2).

[9] 李超,侯劲羽,朱洵.美元周期与人民币汇率[J].中国经济报告,2016(9).

[10] 胡援成,段希文,彭美玲.美元汇率长期波动动因探析[J].当代财经,2011(5).

[11] 李欢丽,李石凯.美联储缩表对强势美元周期与新兴市场的影响研究[J].世界经济与政治论坛,2017(6).

[12] 刘晓曙.人民币汇率走向绕不开美元周期[N].第一财经日报,2014-5-5(B05).

[13] 丁萌.美联储加息周期对新兴经济体的影响分析[D].外交学院,2016.

[14] 王大为.美国退出量化宽松货币政策对新兴经济体的影响[D].吉林大学,2016.

[15] 王书朦,马昀.新兴经济体汇率波动与应对的国际经验[J].中国外汇,2016(9).