外汇市场沟通的作用机制、有效性及政策框架

【内容摘要】:随着货币政策理论研究的逐渐深入,以及各国中央银行管理实践的发展,市场沟通逐渐成为一种新型货币政策手段,得到了广泛运用。从外汇市场看,经历过国际金融危机和2015年“8·11”汇改后,我国人民币汇率形成机制改革逐渐深化,市场化程度不断加深,这对我国金融外汇管理部门市场化调控水平也提出了更高的要求。外汇市场沟通作为一种新型的政策手段,是金融外汇管理部门开展预期引导的重要方式,已经逐步成为外汇市场宏观调控、预期管理不可或缺的手段和环节。因此,开展有关外汇市场沟通的研究,对完善宏观审慎调控,优化外汇市场改革具有重大的现实意义。

【关键词】:外汇市场沟通 市场预期 有效性 沟通成果

一、外汇市场沟通的内涵、作用媒介及路径

(一)外汇市场沟通的内涵

外汇市场沟通,是指一国金融外汇管理部门基于一种或多种信息传导渠道或媒介载体,向所有或特定市场参与者披露外汇政策信息、传达外汇形势立场、影响市场预期和情绪,通过市场主体预期变化、信号反馈来引导沟通对象对政策信号的理解认同,使其外汇市场交易行为朝政策意图方向收敛的动态过程。外汇市场沟通不仅仅是外汇政策信息的被动披露与透明化,更是为了实现引导协调市场预期目的而主动进行的双向沟通反馈过程,金融外汇管理部门正是通过这种信息沟通反馈机制来确保外汇政策透明度及外汇市场操作的有效性。

外汇市场沟通包括沟通主体(金融外汇管理部门)、沟通对象、沟通内容、沟通方式、沟通目标、沟通频率及时机六个基本要素。金融外汇管理部门对沟通内容、沟通对象、沟通模式的选择,构成了金融外汇管理部门的市场沟通策略。信息传递的内容、信息传递的环境、周围的噪音干扰、传递媒介的选择、传达信息所用的词汇等,都关系到市场沟通的效果。金融外汇管理部门有效的沟通不仅仅是宣布外汇政策和外汇市场操作,还包括公开(提供信息的数量和准确性)、清晰(对信息的提示、介绍及说明的程度)、诚实(内部框架与外部沟通的公开版本的一致性程度)和共同理解(金融外汇管理部门与公众对信息资源共享与理解的一致性程度)等特点。

(二)外汇市场沟通的作用媒介及路径

金融外汇管理部门通过发布政策信号来引导各类外汇市场主体预期的形成和调整,市场主体预期的变化和信号反馈会影响各类外汇交易行为,进而对外汇市场供求施加压力。外汇市场供求的变动直接作用于外汇市场商品的价格上,同时价格的变化又反作用于外汇市场供求关系,进一步影响外汇市场交易行为。

外汇市场沟通的作用主要体现在沟通对市场预期的引导上,即预期发挥外汇市场沟通传导媒介的作用路径。市场沟通与市场预期之间,既有关联也有差异。沟通是影响外汇市场预期的手段,预期是外汇市场沟通的传导媒介。两者都是通过对市场形势的预测来影响市场交易行为,但外汇市场沟通更侧重于市场主体间的双向互动,而市场预期引导主要是市场主体对市场行为的单向预测传导过程,外汇市场沟通正是通过预期媒介的中间作用对市场主体交易行为进行引导。

外汇市场沟通的作用路径主要体现在沟通对外汇市场供求的影响上。外汇市场的商品即外汇,直接受外汇市场供需双方变化的影响,最终供需力量的对比会体现在外汇市场商品的价格上,即汇率。因此,汇率作为外汇市场商品价格,是外汇市场沟通的主要盯住变量。

二、外汇市场沟通的理论模型

(一)外汇市场沟通的宏观模型构建

在存在价格粘性、商品市场均衡曲线短期内不变、非抛补利率平价成立等假设条件下,构建商品市场、货币市场和外汇市场市场包含汇率预期因素的IS-LM-BP模型。

根据三个市场的均衡方程,建立跨境资金净流入(流出)F与汇率预期ee的表达式,具体如下:

(二)外汇市场沟通的预期方程构建

依据预期和对经济影响的不同,本文将与外汇市场有关的主体分为金融外汇管理部门、银行或证券等金融机构和市场公众(企业)。市场主体的汇率预期受到两个部分因素的影响:一是其他主体的预期,主体在当期观察到上期其他主体的预期,向其分配一个权重Wij,并对所有其他主体的预期进行加权汇总;二是自身预期,主体i在当期会比较上期的自身预期与实际汇率数值的差距,从而得出自身预测准确的判断,并据此修正本期预期,自身预期权重为Wii。上述三类主体i在t期对未来汇率预测值表述为eei,其中i=1表示金融外汇管理部门汇率预期,i=2表示金融机构汇率预期,i=3表示公众汇率预期。

金融外汇管理部门对金融机构、企业或市场公众的影响权重系数受金融外汇管理部门市场沟通的力度(L)及金融机构、企业或市场公众接收外汇市场沟通信息的效率(δ)两类因素的影响,即W=L*δ。由此可得出汇率预期关于外汇市场沟通行为的表达式:

(2)

(2)

(三)外汇市场沟通的有效性

将汇率预期公式与外汇市场沟通行为函数联立,可得金融外汇管理部门市场沟通行为对外汇市场跨境资金流动的影响表达式,具体如下:

其中由(3)式可知,外汇市场沟通行为对跨境收支的综合影响系数为A、L和δ,即外汇市场沟通行为的影响程度取决于金融外汇管理部门、金融机构和市场公众的沟通力度(L)、信息接收效率(δ)、跨境资金流动对境内外利差、汇率预期与实际汇率差的敏感性(β1、β2)及境内外利差对汇率预期与实际汇率差的反应系数(θ)。

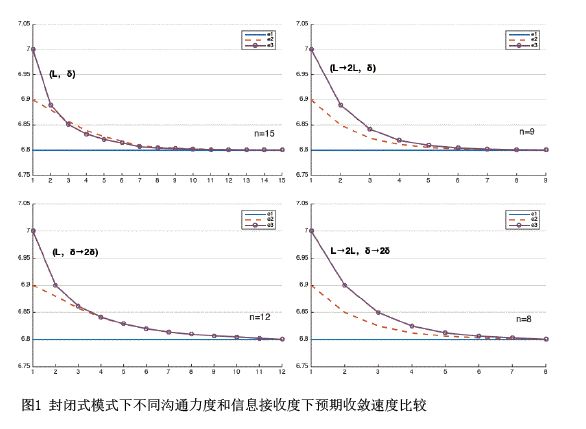

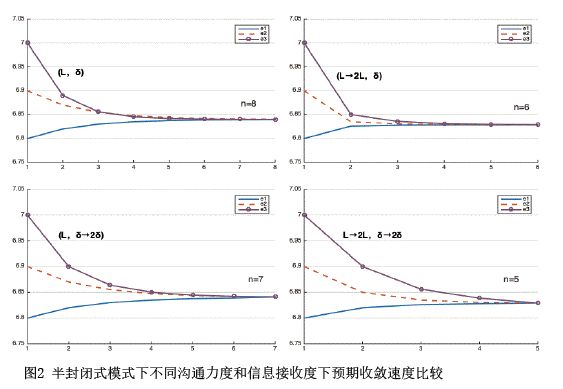

(四)不同沟通模式下的有效性及成本

外汇市场沟通模式分为封闭式、半开放式和开放式。其中,封闭式外汇市场沟通模式,是指金融外汇管理部门根据外汇形势独立决定其自身预期,并向金融机构和公众进行传导,但对金融机构和公众的预期不予接收。半开放式外汇市场沟通模式是指金融外汇管理部门向金融机构和公众进行汇率预期传导,同时接收金融机构专家的汇率预期并不断交流协商,但是对于公众的预期不予接收。开放式外汇市场沟通模式是指金融外汇管理部门向金融机构和公众进行汇率预期传导,同时接收金融机构专家和公众的汇率预期,三类主体不断互动交流,传递并反馈汇率预期并达成一致。

根据沟通力度和信息接收度对跨境资金流动的影响分析,从外汇市场沟通的有效性、收敛速度、沟通效果以及成本等方面得到以下结论:

一是外汇市场沟通具有有效性,对外汇市场供求均衡产生影响。根据模型的推演,可以看出通过外汇市场沟通,外汇市场主体接收到对方发出的信息,不断修正自身的外汇市场预期,并通过自身的行为向外传递外汇市场预期情况或变动。理论上,在没有外部影响和冲击的情况下,经过多轮沟通,最终将实现预期的一致。

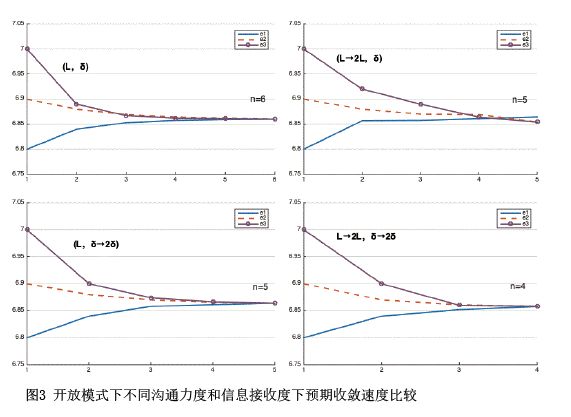

二是不同的沟通模式对市场预期收敛速度影响不一。封闭式市场沟通模式下,金融外汇管理部门单方面向市场沟通,市场预期收敛速度最慢;半开放式市场沟通模式下,金融外汇管理部门和金融机构开展沟通,市场收敛速度相较于封闭式沟通,收敛速度有所加快;开放式市场沟通模式下,三类主体相互充分沟通,市场预期的收敛速度也是最快的。

三是加大市场的沟通力度和提升市场信息接收效率都能增加外汇市场的沟通效果。无论采取何种沟通模式,当增大市场沟通力度或提高信息接收效率时,市场预期收敛速度都会加快(见图1、图2、图3)。但是在不同的沟通策略下,沟通效果具有一定的差异。具体而言:在封闭式沟通模式下,增大市场沟通力度,市场预期的收敛速度明显快于提高信息接收效率的收敛速度;在半开放或开放式沟通策略下,增大沟通力度的汇率收敛速度和提高信息接收效率的收敛速度一致,且当同时增大市场沟通力度和信息接收效率时,汇率收敛速度明显加快。

四是从市场沟通的成本看,在不同市场沟通策略下,各类主体的相关成本也存在较大差异。在开放式市场沟通模式下,市场沟通成本最低;在半开放式市场沟通模式下,市场沟通成本相对较低;在封闭式市场沟通模式下,市场沟通成本最高。

三、外汇市场沟通水平的测度和沟通有效性实证分析

(一)外汇市场沟通水平测度

1.指标的设定

外汇市场沟通指数G,由金融外汇管理部门沟通指数G1、金融机构沟通指数G2和市场公众沟通指数G3平均汇总计算得出。每类市场主体的沟通水平由沟通力度(Li)和信息接收率(δi)组成,考虑到实际情况,为了便于有效测度,在实证中增加沟通方向(Fi)变量,通过这三个维度来分别测算金融外汇管理部门、金融机构和市场公众(企业)沟通指数,具体公式表述为:

2.指标的测算方法

本文选取在2011年至2020年10月的近10年中人民币汇率波动幅度较大的36个时间段来分析外汇市场主体间沟通的情况(见附表)。

3.指标测算结果

分析可见,在沟通方向上,金融外汇管理部门沟通方向更偏向中性,金融机构和市场公众沟通方向更加明确,并且沟通方向较一致;在沟通力度上,金融外汇管理部门在人民币汇率贬值时沟通力度最大,金融机构整体沟通力度整体比较大,市场公众沟通力度整体较弱;在信息接受效率上,从趋势上看,整体呈现信息接收效率逐年增长态势。具体看各指数指标:

(1)市场沟通总指数(G)

从整体情况看,外汇市场沟通指数与人民币汇率走势基本一致。2015年7月之前,外汇形势相对较为稳定,且人民币汇率呈现小幅升值态势,测度的外汇市场沟通指数也相对较小;2015年8月以来,随着外汇形势的复杂性加大,金融外汇管理部门加强市场沟通,每月定期发布外汇数据并予以解读,加强公众号的宣传,防止因信息不对称导致预期发生偏差,外汇市场沟通指数整体上行。从市场主体情况看,金融外汇管理部门市场沟通指数主要在0和负值之间小幅波动,表明金融外汇管理部门沟通偏中性,有时传递的沟通信号不一定能被市场接受。

(2)汇率预期方向(F)

从整体情况看,市场主体沟通方向与人民币实际汇率走势基本一致,表明沟通能较好地引导市场的预期。2011年1月至2015年7月,人民币汇率处于升值期,外汇市场整体汇率预期方向是升值;2015年8月至2016年12月,人民币汇率贬值,外汇市场整体汇率预期方向是贬值;2017年1月以来,人民币汇率波动较明显,外汇市场汇率预期整体发生明显波动。从市场主体情况看,在人民币汇率快速贬值期,金融外汇管理部门汇率预期方向与金融机构和市场公众的汇率预期方向相反,沟通具有逆周期性。

(3)沟通力度指数(L)

从整体情况看,外汇市场沟通力度与人民币汇率走势相关,在人民币汇率升值期或波动较小时期,沟通力度适中。2015年8月以来,人民币汇率较此前有所贬值,但双向波动态势日益明显,外汇市场沟通力度整体较强。从市场主体情况看,由于金融外汇管理部门具有宏观审慎调控能力,市场对金融外汇管理部门的动向关注度极高,金融机构和市场公众对金融外汇管理部门行为的解读各不相同,因此金融外汇管理部门对于每次沟通的内容和方式都偏谨慎,在汇率贬值预期较强烈的时候,沟通力度明显加大,其余时期沟通力度适中并且比较稳定。

(4)信息接收效率(δ)

从整体情况看,外汇市场信息接收效率整体呈现递增态势。在2015年8月之前,人民币汇率处于稳定的升值期,外汇市场主体预期平稳,市场主体之间沟通的信息量较少,信息接收效率较低;2015年8月之后,人民币汇率较此前有所贬值,但双向波动态势日益明显,市场主体预期分化,相互沟通较频繁,市场信息量明显增长,信息接收效率有所提高。从市场主体情况看,金融机构和市场公众信息接收效率较低,金融机构作为盈利性机构,有专业的分析团队对金融外汇管理部门的沟通内容进行分析,而市场公众由于专业知识和分析能力的限制,其信息接收效率明显低于金融机构信息接收效率。

(二)外汇市场沟通有效性的实证分析

1.沟通模式及有效性判断标准

根据市场主体之间信息接收效率的不同,本文将外汇市场沟通策略分为三种情况:当金融机构和市场公众信息接收效率较低时,只有金融外汇管理部门单方面开展沟通;当金融机构信息接收效率提高,而市场公众信息接收效率仍然较低时,金融外汇管理部门和金融机构之间开展双向沟通;当金融机构和市场公众信息接收效率明显提高时,金融外汇管理部门、金融机构和市场公众之间开展互动沟通。具体沟通标准如下:

<