后LIBOR环境下美国信贷市场的参考利率体系

【内容摘要】:伦敦银行间拆借利率(LIBOR)在2021年底以后将在全球和美国逐渐失去参考利率作用。美国监管机构已正式选定并推荐“有担保隔夜融资利率(SOFR)”作为LIBOR的替代。SOFR虽已被资本市场衍生交易逐渐接受,却尚未被信贷市场广泛接受,主因是其缺少信贷产品定价的两个关键因素——期限利差和信用利差。为了弥补这些缺陷,市场参与者创造了新的类似于LIBOR的“信用敏感参考利率(CSR)”。但CSR基础市场规模及流动性不充足,且存在被操纵的风险,使得监管者对其存有顾虑。未来监管机构是否会对CSR做出更正面的评价需要看SOFR在替代LIBOR中的效果。

【关键词】:美国信贷市场 融资成本 有担保隔夜融资利率 信用敏感参考利率

一、LIBOR和SOFR作为美国参考利率的作用比较

(一)LIBOR的优势与缺陷

在过去的很长时间内,美元LIBOR一直都是美国证券市场、衍生品市场以及信贷市场的主要基准参考利率。其作为参考利率的地位基本上是在市场实践中确立的。LIBOR作为定价基准的直接驱动因素是利率互换等衍生品对参考利率的需要,但却迅速被信贷等现金产品用作参考利率;其基础交易限于银行间在伦敦美元市场的拆借,交易量有限,但却被全球超过200万亿美元的各种金融产品用作定价基准。究其原因可归纳为:美元LIBOR基于央行政策利率生成,并具有完整的前瞻性期限溢价和信用风险溢价结构,具有CSR的典型特征。银行业对LIBOR的依赖则不仅因为信贷产品和银行间市场联系更紧密,还因为涵盖了前瞻性期限的利率更能敏感反映银行业关于未来利率轨迹的预测。而包含了信用风险和流动性状态的利率更能敏感反映银行边际融资成本的变化。这些功能有助于银行更合理地为其融资及贷款定价,并从事利率及资产负债风险管理和预测现金流。历史上国债利率和优惠利率都曾是美国信贷市场的主要参考利率,后来LIBOR之所以能够异军突起在很大程度上也是因为其具有这些独特优势条件。数据显示,LIBOR与银行融资成本之间的相关性甚至高于联邦基金有效利率。例如,90天大额存单(CD)和联邦基金有效利率的长期相关性达0.995,而和3个月LIBOR的相关性则高达0.998。

从宏观视角看,采用LIBOR也有助于维持金融市场稳定。例如2020年新冠肺炎疫情暴发时,3个月SOFR下降到接近0%,而3个月LIBOR则上升到1.5%。此时若基于SOFR对贷款定价,银行资本则可能因风险上升而受到侵蚀;而基于LIBOR定价则有助于弥补违约成本上升,克服银行业务的顺周期性。也正因为这些功能,3个月LIBOR与同期国债收益率之间的利差(TED)成为衡量银行间市场流动性状态、信用风险乃至银行系统健康状态的首选经典指标。

但LIBOR作为参考利率具有致命伤:其报价限于少数全球大银行,并具有主观判断成分而非严格地基于交易,其基础市场——银行间无担保融资交易萎缩,这些削弱了其稳健性,使其容易被操纵从而难以准确反映信用风险溢价和融资成本。虽然LIBOR也在针对其缺陷做出改进,例如使用瀑布方法对数据作时间加权,并在此基础上根据未来走势和专家判断加以调整,但监管机构依然决意让其退市。

(二)SOFR的优势与缺陷

SOFR作为参考利率从一开始即由政府强力推行而非由市场选择,这在美国历史上前所未有,因此其具有更为完善的监管和治理机制。SOFR基础交易的隔夜和无风险特征也更符合市场发展趋势。这些又大幅提升了SOFR基础市场的规模、深度、广度及流动性,进而又增强了其反映市场参与者借贷成本的功能。

但SOFR作为参考利率也有其致命伤:其基本上由监管者——替代参考利率委员会(Alternative Reference Rates Committee,以下简称ARRC)选择然后推荐给市场,本身并不具备期限结构。为了弥补这一缺陷,SOFR管理机构芝加哥商业交易所(CME)从SOFR期货市场推演出SOFR前瞻性期限利率,并得到ARRC推荐;并且由于SOFR期货具有足够大的交易量,由此推演出的期限利率和实际利率变化相关性很高。但SOFR毕竟是从期货价格关于SOFR的历史复合利率中推演出的未来利率,不像LIBOR那样真实反映融资成本随期限的变化。与此同时,SOFR本身也不具备信用风险溢价,虽然由CME推出并由ARRC推荐的SOFR信用风险溢价弥补了这一缺陷,但该溢价是通过计算LIBOR和SOFR之间5年历史利差的中位数导出,也不是真实风险的反映。并且ARRC更多关注SOFR期限利差的不足,对信用利差的关注并不充分,信用溢价的构建也不如期限利率成熟。此外,由于SOFR变化受制于国债供求,其波动性大于LIBOR,这可能扭曲市场对金融机构融资成本的判断。特别是在经济处于压力时期,投资者可能涌向国债,推动其收益率和SOFR走低,然而此时由于市场对银行信用状况的担忧,银行融资成本反而可能增加。因此将SOFR用作信贷基准可能导致银行贷款利率与其融资成本之间不匹配。

就细分市场看,SOFR的特征使其更适合证券市场及衍生品。其无风险期限结构可用于贴现目的,满足衍生交易需求,并且衍生品市场也已习惯基于隔夜复合利率形成期限利率。而其在信贷市场及银行业的运用障碍更多。因为现金市场参与者已习惯于使用前瞻性期限利率,在SOFR环境下银行仍缺乏能够取代LIBOR、充分反映其边际融资成本的利率。虽然回购市场也越来越成为银行重要的融资来源,但该市场由大银行主导,从事回购所必须的国债也集中在大机构。由于美国银行业非常多元化和分散,无担保资金包括银行间市场融资仍是银行业重要的资金来源,LIBOR在银行业融资中的占比仍然稳定。总之,银行的主要业务模式是从事期限转换,更需要采用具有期限及信用溢价功能、能真实反映其边际成本变化、帮助其从事资产负债管理的参考利率。ARRC选择SOFR作为LIBOR替代利率的主要依据是SOFR具有规模巨大的国债回购市场的强劲支撑,但这并不完全适合于银行业。银行在SOFR环境下从事资产负债管理,特别是再融资定价的难度会更大,并可能面临更大的利率风险特别是基差风险。并且由于贷款更具有定制性质,也更不宜如衍生品一样采用一刀切的参考利率。国际清算银行2019年对LIBOR报价行的一项调查发现:80%的受访者表示更希望LIBOR能够维持某种形式的存在。

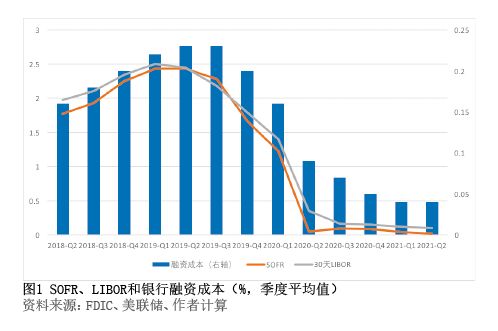

总之LIBOR与SOFR 结构不同,具有不同的流动性和波动性特征。对银行业来说,LIBOR与SOFR的差异集中体现在对期限、信用风险和流动性状态的表达方面,特别是在市场动荡时期差异更明显。就这两种利率与银行融资成本的相关性来看,LIBOR和SOFR与银行融资成本之间的相关性都高达97%,差异非常有限;但由于LIBOR对信用及流动性状态更敏感,其在市场动荡时期更能反映银行真实融资成本变化(见图1)。

所以,尽管SOFR是最透明稳健的LIBOR替代利率,但其适用的广泛性受到市场参与者质疑。而从LIBOR向SOFR过渡的实践也越来越显示单一参考利率并不适用于全部市场和产品。

(三)从LIBOR向SOFR的转换过程并不顺畅

虽然监管机构紧锣密鼓地催促市场参与者尽快完成从LIBOR向SOFR的过渡,但LIBOR退出和广为接受新利率的过程比预想得更长更复杂。目前预计大约200万亿美元以LIBOR定价的金融衍生品、债券和其他金融市场产品的大部分转换方案已较明确。但大约12万亿美元以LIBOR定价的存贷款等现金产品转换方案仍不成熟,放弃LIBOR难度更大,2021年下半年LIBOR在很大程度上仍主导着美国信用和货币市场定价。咨询公司SRS Acquiom 在2021年9月考察时发现:在监管机构强力促进期限利率实施的环境下,美国金融机构从LIBOR向SOFR过渡的占比在上升,但各类金融机构中尚未对过渡做准备的占比仍很高,其中最高的是贷款机构达28%;并且57%的金融机构仍在新贷款中继续采用LIBOR,超过50%的金融机构仍不清楚或不确定何时在新贷款中停止使用LIBOR;38%的金融机构期望采用SOFR期限利率,而86%的金融机构认为信用点差调整的开发和公布将使他们更有可能采用SOFR。普华永道在同年10月考察时也发现:目前以SOFR为参考利率的现金产品发行仍较少。

这意味着监管者和市场参与者在新的替代利率的建设中必须认真对待这些既成事实:LIBOR在长期实践中形成的作为参考利率的优势条件及其被市场认可和接受的程度难以被其他利率完全取代,特别是信贷市场更愿意接受一种类似于LIBOR的利率。

二、新的信用敏感参考利率CSR的主要特点及局限性

(一)主要的CSR种类

目前比较成熟并已在信贷市场运用的CSR主要有以下三种:

1.彭博短期银行收益率指数BSBY(自2021年1月公布,期限:隔夜—1年)。其根据国际证监会组织(IOSCO)的基准利率原则建立,主要衡量市场参与者对大银行优先无担保资产所愿意接受的平均回报率。BSBY旨在向贷款市场参与者提供一个补充和支持SOFR的指数,确保其在面临市场压力时也能获得融资,并从事资产/负债管理。制定BSBY所基于的市场交易额来自彭博外汇和货币市场交易及高级无担保银行公司债券交易,日均交易超过2000亿美元。该指数的计算是在彭博从34家大银行(多于LIBOR的16家)获得的数据基础上生成;并且不同于LIBOR,这些数据的采用是隐秘的,银行并不知晓其交易如何被用于计算BSBY,以进一步防止数据被操纵。

2.美国金融交易所(AFX)的Ameribor(自2015年12月公布,期限:隔夜—2年)。其也根据IOSCO原则建立,基于无担保融资交易生成,反映了数千家中小银行实际借贷成本和信用溢价(对与这些银行有业务的大银行也有用),填补了后LIBOR环境下许多不通过SOFR市