国际收支结构与宏观经济金融脆弱性的相关性

【内容摘要】:在面临区域性、全球性金融危机时,一国宏观经济金融体系的脆弱性决定其受冲击的程度和应对水平。同时,国际收支结构作为一国经济运行状况的外部综合体现,与宏观经济金融体系密切相关。本文通过构建脆弱性评价模型(VSD)、主成分分析框架、DCC-GARCH模型探究国际收支结构与宏观经济金融脆弱性的动态相关关系。主要研究结论如下:第一,国际收支结构合理性与宏观经济金融脆弱性的整体相关性较高;第二,适当的外汇管理手段可以降低宏观经济金融脆弱性;第三,国内经济基本面稳定是有效抗击内外部风险冲击的基础。

【关键词】:国际收支 经济金融脆弱性 VSD模型 DCC-GARCH模型

一、引言

国际收支结构是一国经济运行状况的综合体现,与宏观经济金融体系密切相关。当区域性、全球性金融危机爆发时,受波及的国家由于宏观经济金融体系的脆弱性水平不同,受冲击的影响与受危害的程度也不同。那么,国际收支结构与宏观经济金融脆弱性存在怎样的关系?能否从中梳理出有借鉴意义的指标?探究这些问题有助于完善我国外汇市场“宏观审慎+微观监管”两位一体管理框架,进一步优化国际收支结构,提高抵御外部冲击的能力,降低宏观经济金融体系脆弱性。

二、文献综述

(一)宏观经济金融脆弱性的涵义

“脆弱性”是一种“度”“能力”或“可能性”,该表述最早运用于自然灾害领域,随后逐渐引入经济金融领域,具体分为两个方向:一是宏观经济脆弱性。联合国开发计划署(1999)首次正式提出“经济脆弱性”的概念,并将其定义为经济发展承受不利事件所带来损害的能力。卢万合、刘继生和那伟(2010)认为经济脆弱性是指对经济系统内外各种扰动的敏感性以及缺乏应对不利扰动的能力而使经济趋向不可持续发展的一种状态。二是宏观金融脆弱性。Minsky(1982)提出金融内在脆弱性是金融业的本性,是金融业高负债经营的行业特点所决定的。岳娟丽、程启智和管鸿禧(2018)定义金融体系脆弱性是在多部门或领域的金融风险聚集,是金融系统的一种由稳定状态向不稳定状态逐渐演变和发展的过程,同时也是一种风险产生和聚集的量变金融状态。

(二)国际收支结构变化与宏观经济金融脆弱性相关性研究

一国的国际收支结构是不断发展演变的,在经济发展的过程中必然会出现国际收支结构的阶段性变化。Samuelson(1952)、Crowther(1957)提出了国际收支发展的四阶段和六阶段理论。同时,国际收支结构也是反映宏观经济的参考指标。现有文献主要从国际收支结构所处阶段或者重点指标来研究与金融危机或宏观经济增长的相关性,主要研究观点有:

一是发展中国家长期经常项目失衡易产生金融危机。例如,余永定(1997)认为发展中国家的经常项目逆差应控制在5%以下,长期经常项目逆差或者逆差过大,将会给发展中国家经济稳定带来严重问题,甚至引发危机,如墨西哥和泰国。二是过度依赖资本账户融资会加深经济内部脆弱性。例如,李伟和王宇纯(2018)通过研究三次新兴市场国家经济金融危机发现,资本净流入过高引发对外依赖度加大是爆发危机的共同点。这些国家往往存在高外债、高通胀、高赤字、贸易逆差严重、经济结构单一等问题。三是国际收支失衡与经济金融波动相互关联。例如,McCombie(1997)研究发现,国际收支失衡导致日本在二战后经济增长速度放缓,而英、美两国在国际收支均衡的条件下经济保持较快增长。刑毓静(1999)指出中国国际收支的波动体现了国内经济周期波动的状况。李娟伟、任保平(2013)认为国际收支失衡与经济增长质量呈负相关关系,经常项目收支失衡使经济增长波动加剧,资本项目收支失衡推动通货膨胀上行。

在经济金融脆弱性的度量方面,目前应用最为广泛的脆弱性评价模型是由Polsky(2003)等基于“暴露-敏感-适应”提出的VSD(Vulnerability Scoping Diagram)评价整合模型。许多国内外学者均运用此模型开展相关研究,如任崇强(2017)运用VSD模型度量了中国31个省份的经济增长系统脆弱性,结果显示,经济越发达地区的经济增长系统脆弱性越低。

三、国际收支结构及经济金融脆弱性的量化

(一)国际收支结构合理性的测算

1.指标体系的构建

为科学评价我国国际收支结构的合理性,本文综合考虑影响国际收支结构变动的主要因素,建立国际收支结构重要指标体系(见表1)。即选取1991年至2019年间12个国家(中国、泰国、印度尼西亚、马来西亚、阿根廷、巴西、菲律宾、韩国、墨西哥、南非、土耳其和印度)的经常项目赤字(X1)、外汇储备支持进口月数(X2)、对外贸易依存度(X3)、出口依存度(X4)、出口产品科技含量(X5)、债务率(X6)、负债率(X7)、储备外债余额比例(X8)、短期外债占比(X9)、外商直接投资增长率(X10)年度数据进行分析。研究思路为:首先分别对1991—2019年的横截面数据做主成分分析,从这10个指标中提取相对独立的重要信息,实现降维的目的,每年得到一个国际收支结构的综合计算法则(几个主成分的线性组合),然后建立1991—2019年国际收支结构的综合法则的时间序列。为避免重复赘余,文中仅展示2019年数据进行主成分分析的过程,其他年份以此类推。

2.主成分分析及其评价结果

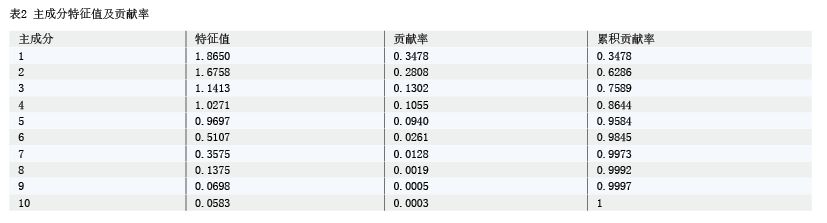

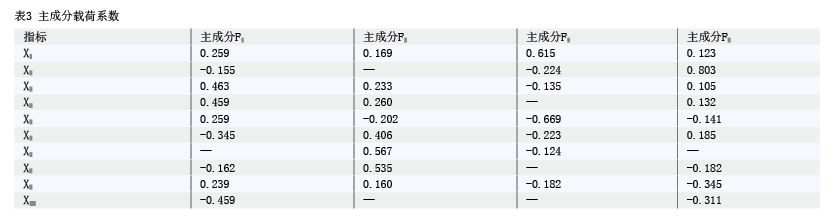

首先,原始数据通过了Bartlett’s球形检验,表明其适合进行主成分分析;其次,对原始数据进行标准化处理,并通过描绘碎石图和计算主成分特征值贡献率确定选取4个主成分(见表2),这4个主成分的载荷系数如表3所示。

提取的主成分可以表示为:

这4个主成分是原有的10个指标的线性组合,它们之间线性无关,可代替原指标对目标对象进行评价,并包含了原指标86.44%的有效信息。最后,以各主成分与其贡献率的线性组合计算出评价对象的综合得分:

2019年各样本经济体国际收支结构合理性综合评价得分如表4所示。其中,2019年,中国的国际收支结构合理性综合得分为3.1765,排名第1。

(二)宏观经济金融脆弱性的量化

1.模型及指标的建立

本文使用VSD模型评估各国宏观经济金融脆弱性,VSD脆弱性评价框架由Polsky(2003)提出,其将某个体系脆弱性的影响因素分解为暴露程度、敏感性和适应能力三个要素,提供了清晰全面的脆弱性定量评价思路。

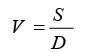

经济金融系统脆弱性评价的VSD模型为:

其中,V表示经济金融系统脆弱性;S表示经济金融因素敏感性;D表示经济金融制度因素应对性。

(1)经济金融敏感性要素(S)

本文在衡量经济金融整体状况时分别从宏观和微观两个维度选取敏感性指标。宏观维度选取国内生产总值(GDP)和人均GDP。微观维度选取国民总收入、家庭最终消费支出、资本形成总额、就业人员占总人口比重、进出口总量等8项,分别对应收入结构、消费结构、投资结构、就业结构和贸易结构。

(2)经济金融制度应对性要素(D)

该指标主要衡量一个国家经济金融制度因素的应对性,包含五个方面:政府与市场的关系(政府总支出)、私有经济的发展(对私部门信贷占全球GDP比重)、外资经济的发展及全球化(实际利用外资占全球GDP比重)和一体化程度(进出口占全球GDP比重)。

(3)指标权重的设定

采取加权平均计算S和D的数值,各指标权重通过熵权法确定,以确保数据客观准确。综合可得经济金融脆弱性评价指标如表5所示。

2.评价结果

本文选取1991—2019年各国的年度数据进行分析,根据以上评价指标体系及VSD模型算法,得到各国宏观经济金融脆弱性综合评价结果(见表6)。

从脆弱性综合排名来看,中国的宏观经济金融脆弱性相对最低,阿根廷、土耳其、印度偏高。这说明,在发生经济金融危机时,阿根廷、土耳其、印度等国家受到冲击的影响偏大,中国的宏观经济金融则相对稳定,适应能力较强。

四、国际收支结构与经济金融脆弱性的动态相关性

(一)DCC-GARCH模型的构建

由于各经济体国际收支结构合理性与宏观经济金融脆弱性均处于动态变化中,为了更好地展现两者间的时变性,本文选取广义自回归条件异方差模型(DCC-GARCH)对国际收支结构与宏观经济金融脆弱性之间的动态相关关系进行全面研究,并使用相关系数的变动来描述两者间的动态相关趋势。

1.平稳性检验

为避免“伪回归”,采用单位根检验(ADF检验)对国际收支结构合理性(gjsz)和经济金融脆弱性(crx)序列进行平稳性检验。结果如表7所示,原序列均不平稳,进行一阶差分后平稳。

2.ARCH效应检验

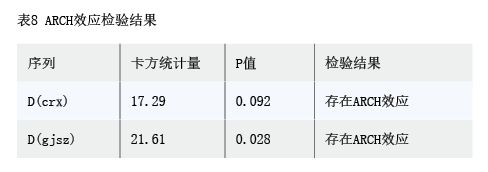

在经济学模型理论中,通常假定干扰项的方差是常数,但在实际经济问题研究中,时间序列的残差可能存在异方差。因此,在构建DCC-GARCH模型前,需要检验时间序列是否存在ARCH效应(条件异方差序列的序列相关性),当存在ARCH效应时才能建立GARCH族模型。

由表8可知,序列LM统计量对应p值均小于0.1,表明在10%的显著性水平下拒绝原假设,各序列均存在ARCH效应,可以建立GARCH族模型。

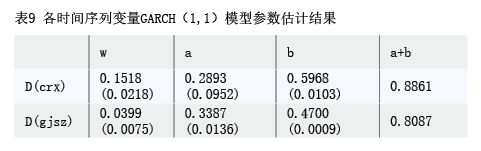

3.GARCH(1,1)模型的估计结果

构建DCC-GARCH模型分为两个步骤:第一步,确定各序列的单变量GARCH模型;第二步,用获得的标准化残差序列估算DCC-GARCH模型系数,进而计算描绘出两变量间的动态相关系数图。

在表9中,a为ARCH项的估计参数,表示当期波动对下期波动的敏感程度;b为GARCH项的估计参数,表示上期对当期的影响程度。经济金融脆弱性序列和国际收支合理性序列的a、b参数均在10%的显著性水平下为正,且满足a+b<1的收敛条件。

从a值来看,两序列上期波动对当期波动的敏感程度均较小,但国际收支合理性序列的a值稍大一些,说明宏观经济金融脆弱性和国际收支合理性均有一定的自主稳定性,但国际收支合理性对于新出现的扰动信息反应更加强烈。

从b值来看,两序列均在一定程度上受到上期值的影响,但宏观经济金融脆弱性序列的b值较大,表明两序列均存在延续性,并不会在某一时点突然出现“质的飞跃”,说明宏观经济金融体系的脆弱性和国际收支结构的合理性都不是一蹴而就的,而是长期累积的结果,但经济金融脆弱性相对更受历史情况的影响。

4.DCC-GARCH模型的估计结果

DCC-GARCH模型能够直接捕捉时间序列间的动态相关系数,本文以单变量GARCH模型的估计参数为基础,建立二元模型DCC-GARCH(1,1)研究国际收支结构合理性与宏观经济金融脆弱性的动态