从企业财务报表看汇率风险中性实践

随着汇率风险中性理念的推广,越来越多企业使用外汇衍生品开展汇率风险管理。国家外汇管理局数据显示,2021年,企业利用远期、期权等外汇衍生产品管理汇率风险的规模同比增长59%,企业套保率同比上升4.6个百分点,达到21.7%。与此同时,企业的汇率风险管理策略是否应对有效,对冲措施是否降低了汇率风险敞口,如何从财务角度整体评价汇率风险管理效果等话题也引起越来越多的关注和讨论。

汇率风险分类

经典理论框架下,企业汇率风险可分为交易风险、折算风险和经济风险三类。企业管理实践中,汇率风险管理和相应的外汇衍生工具交易职能常由财务部门负责,然而汇率风险的表现形式常常伴随企业经营活动的开展而发生变化,反映在企业业绩的不同财务指标中,从而为识别和管理汇率风险带来了诸多复杂因素。

以典型的进口贸易业务为例,在企业制定预算、签署合同、开立信用证的阶段,业务合同已确定进口所需外币支出金额,但尚未确认应付款项,此时汇率波动主要影响实际进口成本,汇率风险表现为交易风险;当发票入账后,外币记账项目的风险敞口即被确认,直至购汇还款前,会计报表日与入账日相比的汇率变动将直接计入利润表汇兑损益科目,此时汇率风险主要为折算风险。汇率变动还可能会导致企业海外经营时持有的现金流量减少或运营成本上升,进而海外经营利润无法弥补汇率波动引起的损失,此类经济风险带来经营层面的综合影响往往难以直接反应在财务指标之中。此外,由于很多企业使用外汇衍生品并不满足套期会计的要求,企业套期工具(外汇衍生品)和被套期项目(外币资产/外币负债/外币预期交易等)如何抵销在财务报表中也并不显而易见。

基于上述因素,对于很多企业的财务部门而言,运用外汇衍生品进行套期保值,并合理考核评价汇率风险管理的成效,在实务中仍具有较大挑战性。本文从一个典型跨国经营企业的汇率风险管理实践入手,通过分析其定期财务报表中相关会计账户和科目的勾稽关系,识别企业生产经营中面临的各项汇率风险,厘清运用外汇衍生品进行套期保值对企业实践汇率风险中性的实际效果。

企业案例分析

本文选取一家制造业细分领域龙头上市公司A集团作为研究对象,以其各年的半年度报告、年度报告等公开资料作为信息和数据来源。A集团主要经营位于中国境内,并在美国、欧洲、日本、俄罗斯等国家和地区设立生产基地和研发中心,海外销售收入占总收入的比例接近50%,外币资产和负债及外币交易的计价货币主要为美元。2020年新冠肺炎疫情全球蔓延以来,海外市场经济前景起伏不定,人民币汇率双向浮动弹性增强,加大了A集团跨国经营和汇率风险管理的难度。近三年A集团受汇率影响的主要财务指标变化情况如表1所示。

汇率风险识别

汇兑损益是企业货币性外币项目受汇率变动而产生的收益或费用,属于财务费用项下子科目(汇兑损失即费用,在利润表中计为正值)。2019年,人民币对美元汇率先升后贬、双向波动,A集团汇兑收益达1.36亿元;2020年,人民币对美元汇率先贬后升、整体强势,A集团的汇兑损失达4.22亿元,全年利润总额同比下降3.76%。

外币财务报表折算差额是指企业境外经营使用的外币财务报表并表时与合并报表记账本位币折算产生的差额,计入股东权益其他综合收益,实务中又称净投资外汇风险。并表时,A集团采用外币报表的资产和负债项目按资产负债表日的即期汇率折算,股东权益中除未分配利润项目外,其他项目采用发生时的即期汇率折算,收入与费用项目按照与交易发生日即期汇率近似的汇率折算。2019年和2020年,A集团外币财务报表折算差额分别为1.62亿元和-4.95亿元。虽然在未处置外币资产时,净投资外汇风险并不计入集团当期损益,但是对企业的杠杆率、筹资成本、每股收益等重要指标和海外项目处置周期产生实际重要影响。

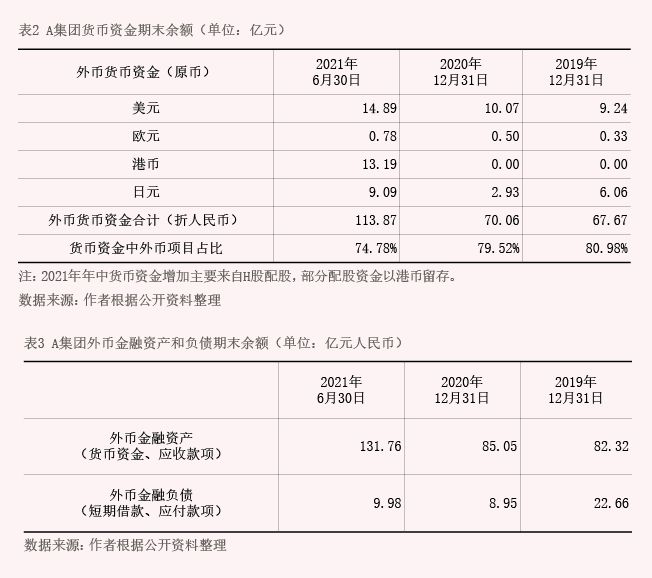

汇率变动对现金及现金等价物的影响额在合并现金流量表中单独列示。2019年和2020年,A集团的汇兑损益中,来自汇率变动对现金及其等价物的影响占比分别高达80.14%和89.10%。这与A集团外币金融资产负债的结构息息相关。A集团货币资金中的外币资金占比较高,2019年底一度超过80%,其中又以美元资金占压倒性地位(见表2)。相对于外币金融资产的规模而言,A集团外币金融负债较少,因而形成了较高的外币(美元)净资产头寸(见表3)。因此,当人民币对美元汇率呈较大幅度升值时,美元资产产生汇兑损失、美元债务产生汇兑收益,且汇兑损失的规模大大超过汇兑收益,最终A集团2020年汇兑损失超过4亿元。

汇率风