逻辑与规则:美联储货币政策影响跨境资金流动的区域特征

央行货币政策规则存在固有的通胀逻辑,美联储货币政策周期性的变化对全球产生外部溢出影响。本文聚焦通胀下的美联储货币政策,观察美联储货币政策正常化过程中通过利率和汇率传导的渠道效应。研究结论如下:一是消除新兴市场流动性“突然停止”的恐慌,美债利率与美元指数对跨境资金流量没有长期约束力;二是新兴市场是国际资本中长期投资的领域,且存在区域性差异——亚洲新兴市场是跨境资金主要投向;三是我国在岸资本市场成为跨境资金的投资热点,投资者信心强于政策转向的短期扰动。基于上述结论,笔者认为新兴市场要加强预期管理,任务内容涵盖投资者情绪稳定、金融韧性建设、穿透式监管实施等;同时我国要加强国别市场的研究,剖析国家层面的异质性因素,谋划“一国一策”的策略方案。

通胀逻辑“辨识”:央行货币政策调控的规则函数变量

央行货币规则的通胀逻辑

主要发达经济体的央行货币政策调整存在多变量的函数关系,即以泰勒规则为代表的货币规则公式。通胀指标(通胀缺口)是泰勒规则公式中的重要影响变量之一。随着经济周期的变化,通胀具有一定的周期性特征,作为逆周期调控手段的央行货币政策具有相同的属性。以美联储货币政策为观测对象,本轮新冠肺炎疫情暴发和全球经济衰退,打开了急速降息和无节制量化的非常规货币政策组合,随着疫情“常态化”和全球经济复苏,尤其是通胀指标的高企,打开的货币政策闸门即将关闭,新的政策周期将在2022年出现回归,即央行货币政策正常化。

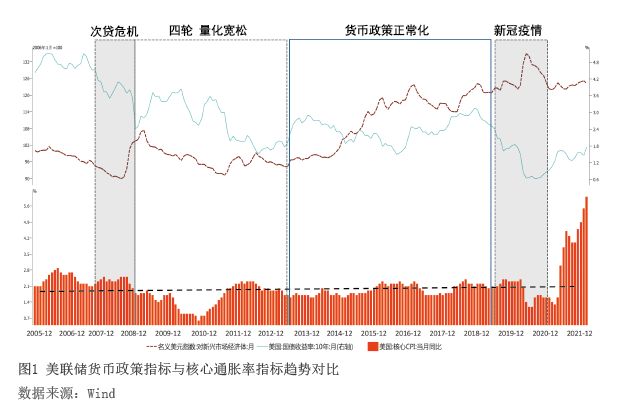

如图1所示,以上一轮政策周期,观测美联储货币政策规则的通胀逻辑。第一阶段,次贷危机爆发前期通胀指标已处于2%的目标阈值以上,危机爆发期保持较高的通胀水平;第二阶段,美联储连续进行四轮量化宽松操作,前期通胀指标显著下降到阈值以下,在宽松政策后期通胀指标走高并超过阈值;第三阶段,美联储启动“加息+缩表”操作,货币政策正常化阶段前期通胀下降并贴近阈值,后期出现了涨跌波动。本轮政策周期在新冠肺炎疫情全球暴发前,通胀显著高于阈值,危机期大幅下滑到近期的历史低点。

本轮美联储非常规货币政策操作与历史比较存在不同:一是强度显著强于次贷危机,考虑到负利率和无限量宽松货币政策的负效应,操作期限也明显缩短;二是通胀指标在政策驱动下出现急速攀升趋势,在持续超过目标阈值的历史新高背景下,美联储2022年将重启货币政策正常化操作,基于政策的外部溢出效应,连续加息和大幅缩表将对全球经济产生负面冲击。

通胀逻辑的利率传导渠道

在新冠肺炎疫情和经济衰退背景下,新兴市场经济体面临债务危机,美联储货币政策正常化或将引发新的困境。本文选择新兴市场的跨境资金流动为研究对象,研究通胀高企引发政策回归的风险冲击和传导渠道。

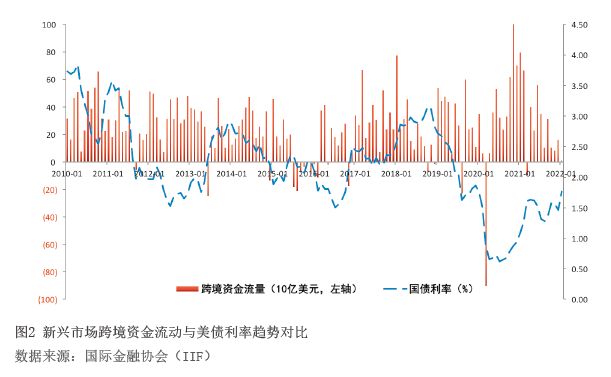

基于学术和市场存在共识,美联储货币政策的外部溢出存在显著的利率渠道效应,美债利率变化反映货币规则的通胀逻辑:基于统计实证分析(格兰杰因果检验),利率渠道的变量数据与通胀存在显著的统计联系(相互影响的因果关系),说明利率渠道是货币政策规则中通胀逻辑的主要传导渠道。

如图2所示,随着美国国债利率的波动,新兴市场跨境资金流动的绝对量和相对强度上出现了亦步亦趋的联动波动,这反映新兴市场资金流动受到美联储货币政策规则中通胀逻辑的影响。部分研究和市场认为,跨境资金流动的通胀影响效应表现为:美国量化宽松货币政策导致国际资本流向新兴市场;随着美国经济复苏,通胀上升触发美联储加息,国际资本将出现回流美国在岸市场的趋势。事实确实如此吗?笔者认为不能一概而论。

货币规则“冲击”:跨境资金流动影响的区域异质性

上述逻辑引发风险预警:新兴市场的金融韧性存在缺陷,美联储货币政策转向会使新兴市场跨境资金流入逆转,即“突然停止”(Sudden Stop)。笔者在2021年曾撰写《量化监控:消除新兴市场对美联储货币政策正常化的恐慌》一文,基于历史数据的观测,认为新兴市场在中长期是跨境资金重要投资区域,不存在完全撤离的可能,但是在政策变化期由于市场情绪的放大效应容易造成严重的异常波动(资金撤离),可能导致金融震荡或危机事件。考虑到跨境资金的流动,货币政策规则的通胀传导效应需要纳入汇率因素,本文选择美债利率和美元指数(对新兴市场汇率)作为研究变量。如图1所示,通胀指标与美债利率和美元指数存在一定周期性联动特征。

数据观察:不同区域新兴市场跨境资金流动的特征

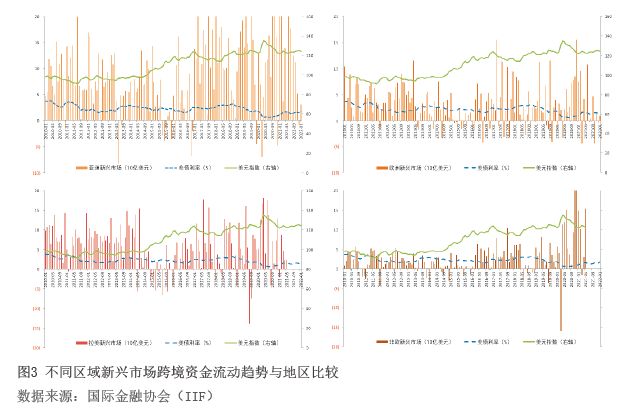

新兴市场按照地理区域包括亚洲新兴市场、欧洲新兴市场、拉美新兴市场和非洲/中东(本文简称非欧)新兴市场。基于笔者2021年对新兴市场研究的股债异质性结论,本文选择新兴市场债务类跨境资金作为研究对象,构建分区域的新兴市场跨境资金流跨周期比较,如图3所示。

从图3可以发现新兴市场在美联储货币政策周期内的跨境资金流动呈现四大特征。

一是次贷危机后新兴市场跨境资金一直处于长时期的净流入状态。基于数据的可获得性,在第一轮量化宽松样本期(2010年1月—2012年12月)内,新兴市场累计跨境资金净流入量超过8240亿美元,同期内亚洲新兴市场净流入量超过3000亿美元,占比38%。

二是主要新兴市场跨境资金存在区域差异,亚洲新兴市场成为新兴市场重要的跨境资金流入区域。在全样本周期内,欧洲和非欧在新兴市场跨境资金流动中相对弱于亚洲和拉美地区。观测新冠肺炎疫情暴发后的样本数据(自2020年1月以来),本轮非常规货币政策操作背景下,亚洲新兴市场债务类资金的跨境净流入量仍然占据绝对优势,累计净流入量超过2800亿美元,占新兴市场总量的42%。

三是美联储货币政策正常化对新兴市场产生了负面冲击。表现为净流入显著下降,而且在美联储加息和缩表期内均出现了短期的跨境资金净流出现象。但是相比新冠肺炎疫情全球大暴发时的金融巨震引发恐慌性资金逃离新兴市场的特定时期,货币政策正常化的负面冲击造成的新兴市场跨境资金净流出量相对较小。目前,在美联储启动货币政策回归的影响下,新兴市场跨境资金净流入量已经呈现减速趋势,甚至出现了净流出的情况,

四是美元指数和美债利率与新兴市场跨境资金净流量存在一定的关联性特征。具体而言:当美元指数处于较低区域时,与跨境资金流入的样本时期存在重合,当短期美元指数快速上升时,存在显著抑制跨境资金流入的力量(减少净流入量或直接导致净流出);当美债利率受美联储货币政策调控出现持续上升时,跨境资金净流入量锐减,甚或出现短期内的大幅净流出。

区域测度:主要区域内新兴市场跨境资金流动的政策冲击

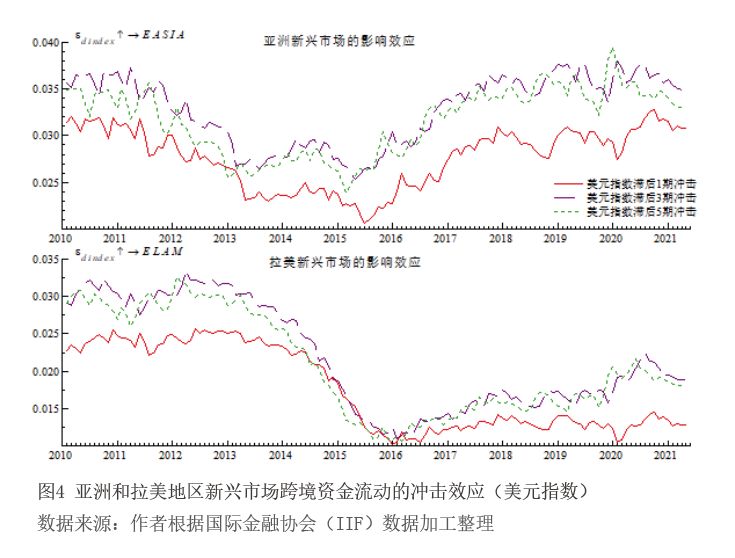

上述跨境资金流动的趋势判断偏主观,基于格兰杰因果检验,可测度的影响关系显著性存在差异:利率渠道对非洲和中东地区新兴市场的跨境资金流动存在显著的因果关系,其他区域新兴市场的单向因果关系并不显著;纳入汇率因素的美元指数对拉丁美洲和非欧区域新兴市场存在显著的因果关系,其他区域并不显著。因此,笔者构建时变脉冲分析了美元指数与利率对全口径跨境资金流动的分析,发现汇率渠道是影响债市的主要原因。基于研究结论,设定美元指数(对新兴市场)作为隐含美联储货币政策变化的冲击变量,选择亚洲和拉美新兴市场债务类跨境资金流动作为研究对象。由于欧洲和非欧新兴市场相对前两区域跨境资金不占优,且该区域存在欧元区货币政策对美联储货币政策的干扰和挤出,不作为区域新兴市场的研究重点。

在分析中笔者选择等间隔的脉冲分析设定,反映实际美元指数变化(而非预期美元指数变化)对新兴市场跨境资金流动的影响,如图4所示。研究发现:

一是不包含预期的实际美元指数变化不存在与跨境资金流量负向数量关系。在全样本区间(包括两个量化宽松阶段和一个完整的货币政策正常化阶段)内,两个市场的滞后冲击效应均为正。这在一定程度上有助于消除美元指数实质性进入上升通道导致跨境资金撤离的恐慌噪音。

二是实际美元指数的冲击效应存