中美货币政策分化对中国经济的影响分析

2021年,从新兴市场到发达国家,通胀不期而至且韧性超乎预期。到年底,美联储已改口“通胀暂时论”,加快宽松货币政策退出,甚至在2022年1月议息会后表示,不排除未来每次会议都有可能加息,缩表也已提上议事日程。而我国央行贯彻中央经济工作会议精神,将继续实施稳健的货币政策,坚持跨周期与逆周期调节有机结合,综合发挥货币政策工具的总量和结构双重功能。美联储紧缩、我国央行偏宽松,这种政策错位将对我国产生什么影响?本文拟在回顾总结1994年汇率并轨以来相关经验的基础上对此进行探讨,并提出对策建议。

当1994年汇率并轨遭遇亚洲金融危机

1994年年初,我国出台了一揽子的财税金融体制改革措施,加快构建社会主义市场经济体制基本框架。其中,人民币官方汇率与外汇调剂市场并轨,开始实行以市场供求为基础的、有管理的浮动汇率制度,这是外汇管理体制改革的重要内容。

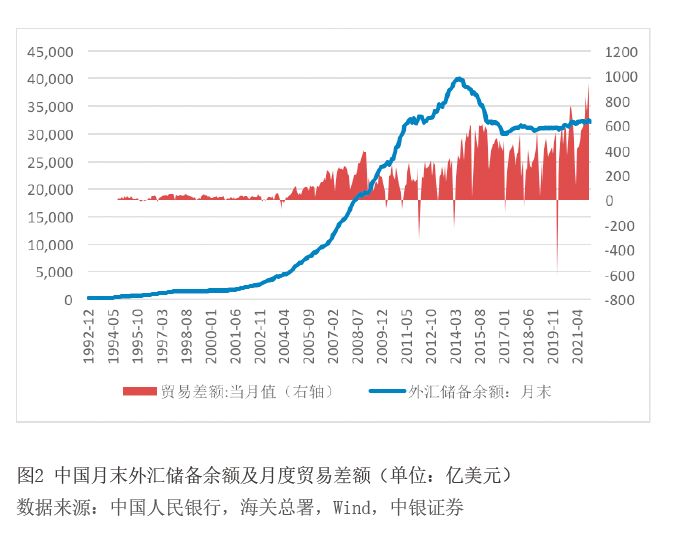

在此背景下,配合1993年下半年采取的一系列宏观调控措施,中国经济从过热转为“软着陆”,通胀逐步回落,人民币汇率稳中趋升,外汇储备大幅增加,外贸进出口由逆转顺。到1997年年底,通胀由1994年10月份的高点27.7%降至0.4%,人民币汇率由并轨初期的8.70升至8.28,外汇储备由1993年底的212亿美元升至1399亿美元;1997年,对外贸易由1993年逆差122亿美元转为顺差404亿美元(见图1和图2)。继续实行适度从紧的财政货币政策被写入了“九五”计划。

1997年下半年,以泰国铢崩盘为标志,揭开了东南亚货币危机的序幕。这次危机逐渐演变成席卷全球新兴市场的亚洲金融危机,一直持续到2001年3月阿根廷货币发行局制瓦解。受此影响,自1998年年初起,人民币对外强势戛然而止,重新面临资本外流、汇率贬值压力。

亚洲金融危机本就与1997年以来美联储加息,美元走强有关。尽管危机初期,美联储鉴于美元走势过强,并为缓解新兴市场资本外流采取了降息操作。到1998年11月,联邦基金利率连续下调三次、累计75个基点。但美联储自1999年6月起连续六次加息,到2000年5月累计加息175个基点,达到6.50%(见图3)。

1997年年底至1998年年初,我国为抵御亚洲金融危机冲击,一方面对外承诺人民币不贬值,另一方面采取积极的财政货币政策扩内需。到2002年2月,连续六次降息,1年期定期存款基准利率较1996年8月累计下调549个基点至1.98%。中国这轮降息周期始于1996年5月,当时因国内通胀下行,一次性下调存款基准利率180个基点至9.18%(见图3)。

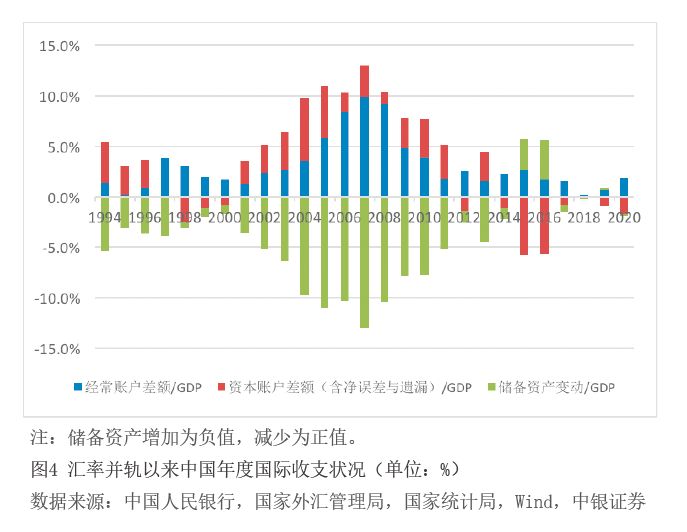

随着美国互联网泡沫破灭和发生“9·11”恐怖袭击,美联储2001年1月份起降息,到2003年6月份连续降息十三次,累计下调了550个基点。但是,从1998年3月中国第四次降息后至2001年11月初美联储第十次降息,1年期人民币定期存款基准利率持续低于美国联邦基金目标利率(见图3)。这加大了中国资本外流的压力。1997年至2000年,中国国际收支由汇率并轨以来的“双顺差”变成了经常账户顺差、资本账户(含净误差与遗漏)逆差,储备资产(剔除估值效应)变动与国内生产总值(GDP)之比收敛至不足1%(见图4)。

亚洲危机期间,中国遭遇了非常典型的开放经济的“三元悖论”。货币政策要降息保经济增长,汇率政策要稳定防危机传染。为此,只好在坚持人民币经常项目可兑换原则下采取加强和改进外汇管理的措施,加大外汇查处和执法力度,打击进口骗汇和出口逃汇,严格资本项目用汇管理。上述措施及时扭转了1998年上半年出现的海关贸易顺差、银行贸易结售汇逆差(又称“贸易顺差逆收”),个别月份外汇储备下降的局面。危机以来,人民币汇率基本稳定在8.28比1,到2000年底外汇储备较1997年底增加257亿美元(见图1和图2)。

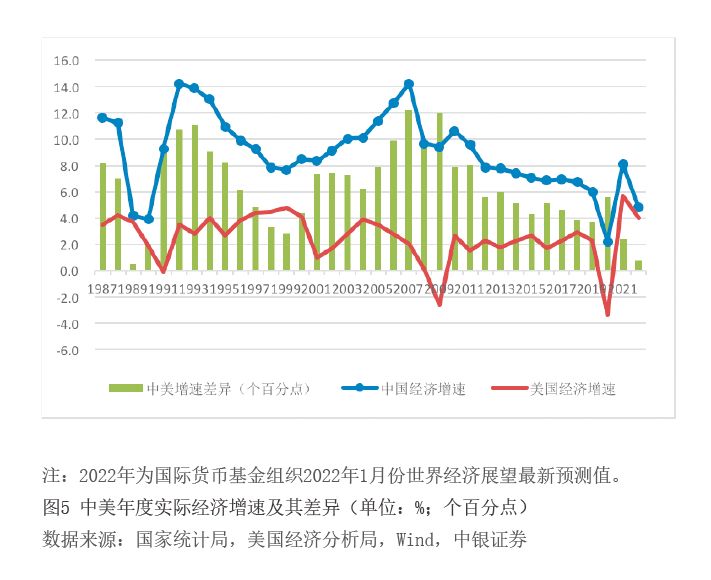

2001年,随着亚洲金融危机逐渐平息,中美利差逐渐收敛甚至逆转,美元指数走弱,我国重新恢复国际收支“双顺差”、外汇储备较快增加的格局。当年,外汇储备余额就新增466亿美元,年底突破2000亿美元大关(见图2、图3和图4)。同时,我国经济增速在经历了1998和1999连续两年低于8%之后,自2000年起恢复到8%以上,中美经济增速差异重新拉大(见图5)。

当2015年“8·11”汇改遭遇美联储货币政策正常化

2004年6月至2006年6月,美联储又经历了一波加息周期,联邦基金利率累计上调十七次、425个基点。我国从2004年11月至2007年12月也有一波加息周期,1年期定期存款基准利率累计上调八次、216个基点。值得指出的是,2005年2月初至2007年年底期间,联邦基金利率持续高于1年期人民币定期存款利率(10年期中债收益率大部分时间也低于10年期美债收益率)(见图5)。但当时美元指数正在经历2002年年初以来的贬值周期(见图3),而我国正处于经济高增长、低通胀的黄金时期,人民币汇率自2005年“7·21”汇改重归真正的有管理浮动后加速升值,国际收支延续“双顺差”、储备资产较快增加。2007年,我国经常账户顺差、储备资产增加额与GDP之比双双创历史记录(见图1、图4和图5)。

2006年年底中央经济工作会议做出了我国国际收支主要矛盾已经从外汇短缺转为贸易顺差过大、外汇储备增长过快的重要判断(见图2),提出要把促进国际收支平衡作为保持宏观经济稳定的重要任务。2006年以来,面对资本回流、汇率升值压力,我国央行在加大外汇调控力度的同时,频繁采用提准的方式进行外汇冲销操作。到2011年6月,大型银行法定存款准备金率最高提至21.5%(见图6)。

中美货币政策分化对我国真正的挑战是“8·11”汇改之初。2015年8月11日,人民银行发布公告,为提高中间价市场化程度和基准地位,完善人民币汇率形成机制,强调中间价报价将综合考虑市场供求和国际金融市场变化。当日和次日,境内银行间市场人民币汇率交易价连续跌停,触发了市场的贬值恐慌。到2016年年底,人民币汇率离“破7”、外汇储备离破三万亿美元均一步之遥。市场激辩保汇率还是保储备。

这与中美货币政策逆向而行密不可分。虽然2008年金融危机之后的美联储首次加息始于2015年年底,但美联储货币政策正常化操作更早于此。美联储于2013年中就释放了退出量宽政策的信号,2014年年初启动缩减购债,2015年年初停止购债,接着酝酿加息(见图7)。在此情形下,美元指数从2014年下半年起加速升值(见图3)。

阅读全部文章,请

阅读全部文章,请