通胀压力下的欧央行货币政策调整及影响

2021年7月,欧洲央行调整了货币政策调控策略,货币政策目标由原来的“低于但接近2%”变为2%。2021年以来,在基数效应、能源价格快速攀升、供给和需求失衡等多方面因素的共同影响下,欧元区通货膨胀率持续攀升。2022年1月,欧元区调和消费者价格指数(HICP)同比增速为5.1%。2022年,美联储将大概率年内多次加息,停止资产净购买并启动缩表。相比之下,欧洲央行货币政策调整更趋温和,在将疫情紧急购买计划(PEPP)的净购买规模降至零、逐步降低资产购买计划(APP)每月净购买规模的基础上,年内加息概率目前依然较低。在本轮货币政策紧缩周期中,全球通货膨胀压力更大,股市估值与债务负担更高,政策收紧节奏更快。欧美货币政策走势分化将进一步加剧金融市场动荡和经济的不确定性,相关风险值得高度关注。

欧央行货币调控策略的主要变化

1998年以来,欧央行货币政策操作的核心目标是维持物价稳定。围绕该目标,欧洲央行设置了“通货膨胀率低于但接近2%”的整体调控基调,并把HICP作为通货膨胀的主要监测指标。同时,欧洲央行强调货币政策中期调控机制,允许短期内通货膨胀率偏离调控目标。该机制考虑了政策传导存在的时滞,为货币调控提供了灵活性。

近年来,欧元区经济金融环境发生了深刻变化,其中既有经济增速下滑、实际利率持续走低等周期性因素,也有劳动生产率下降、人口老龄化和数字化转型加快等结构性调整,原有的货币调控策略已不能适应新形势的需要。2021年7月,欧洲央行对货币政策调控策略进行了调整,主要变化包括以下方面。

第一,将非对称目标调整为对称目标。欧洲央行将货币政策调控目标由“通货膨胀率低于但接近2%”调整为2%。调整后,目标更加清晰,有利于引导市场预期。同时,正向或负向偏离2%通货膨胀率目标都将成为欧洲央行进行货币政策调整的依据,2%不再只是通货膨胀率的上限约束。欧洲央行依然将利率政策作为最主要的调控工具,但考虑到利率低位时,政策效果具有“下限”约束,当实体经济持续面临通缩压力时,欧洲央行还将综合使用前瞻性指引、长期再融资操作和资产购买等工具。

第二,继续实施中期调控。考虑到不同外部冲击会使通货膨胀率和实体经济活动产生截然不同的共振效果,欧洲央行依然强调中期调控方式,允许短期通货膨胀率偏离调控目标,从而平滑各成员国的经济失衡,缓解名义工资刚性环境下,失业率过快增长以及HICP指标可能存在的统计偏差。

第三,强调货币和财政政策的合力效果。欧洲央行认为,2008—2009年次贷危机、2011—2012年欧债危机和2020—2021年新冠肺炎疫情冲击都表明,危机期间宏观经济的稳定需要货币和财政政策共同发力,特别是当利率政策处于“下限”时,财政扩张往往能够产生更有效的刺激效果。此外,部分财政政策和结构性政策有利于提高劳动生产率、增加劳动供给,有利于扭转实际利率长期处于低位的趋势,为利率调控提供空间。

第四,权衡稳定物价外的其他目标。欧洲央行强调,在保证物价稳定的基础上,还要平衡经济增长,构建具有较强竞争效率的市场经济以实现充分就业和社会进步,保护和改善环境质量,做好与审慎监管政策协调,遵循市场经济原则,提高资源配置效率等目标。

通货膨胀率是影响欧央行货币政策走向的核心变量

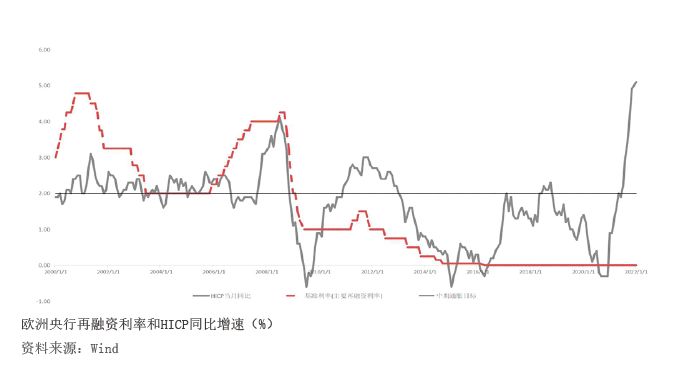

长期以来,通货膨胀率是欧央行货币政策立场调整的最主要依据。在2001—2010年的绝大多数时间,欧元区HICP同比增速处于高于2%的状态,欧洲央行也将政策利率调整至较高水平。2010—2015年,欧元区通货膨胀率持续降低,欧洲央行不断采取降息操作,并于2014年将再融资利率调至0。然而,低利率并不能扭转欧元区通货膨胀率持续下跌的局面,欧元区HICP增速一度跌至负值。为了刺激通货膨胀率,2014年以来,欧洲央行实施了APP、定向长期再融资操作(TLTRO)等政策,通货膨胀率于2019年阶段性超过2%(见附图)。

2021年以来,欧元区HICP同比增速触底反弹,由2020年12月的-0.3%升至2022年1月的5.1%,创HICP单月增幅历史新高。此轮欧元区通货膨胀率大幅抬升的主要原因包括:

一是基数效应。HICP同比增速不仅取决于当期HICP,也取决于上期基数。受新冠肺炎疫情影响,2020年欧元区HICP增长乏力,仅为106.2,较2019年仅增长0.2%。此外,部分临时性政策的实施是造成低基数效应的重要原因。例如,2020年7—12月,德国联邦政府决定将普通货物增值税税率从19%降至16%,食品类税率由7%降至5%,税率下调拉低了通货膨胀率。欧洲央行测算,德国增值税政策产生的低基数效应,将使2021年下半年欧元区通胀水平提高0.2%。除德国外,爱尔兰、西班牙、法国、意大利和荷兰等也采取了阶段性减税政策。

二是能源价格快速上涨。能源价格上涨是此轮欧元区通货膨胀率上升的重要诱因。欧元区的能源结构主要包括石油、天然气、清洁能源(生物燃料)和核能。其中,90%以上的石油和天然气来自进口,受国际市场价格波动影响加大。国际原油和天然气价格的上涨,对欧元区产生了较明显的通胀输入效应。

三是供应链瓶颈。新冠肺炎疫情暴发导致部分制造业产品供给受到影响。例如汽车、二手汽车、个人交通工具配件、居家装修和家电等。供应链瓶颈也体现在运输成本的大幅攀升。2021年下半年以来,欧元区交通运输板块的HICP月度同比增