深化与东盟经贸合作 助推人民币国际化

当前,依托共建“一带一路”和中国—东盟自贸区政策红利,中国与东盟的贸易投资持续升温,贸易额稳步增加、双向投资日益活跃,经贸合作关系在共建“一带一路”中脱颖而出。相应的结算货币也呈现出人民币占比逐步增加的态势,人民币国际化进一步稳慎发展。

中国与东盟经贸合作源远流长

东盟全称为“东南亚国家联盟”(Association of Southeast Asian Nations,ASEAN),因其成员国均位于亚洲东南部而得名。自成立以来,在历经东南亚联盟、东盟自由贸易区、东盟共同体等重要发展阶段之后,东盟成员国不断发展壮大,从最初的3个成员国发展为10个(东帝汶目前是东盟观察员国);整体的经济实力和影响力不断加强,GDP逐年大幅攀升,2020年超过3万亿美元,成为全球第五大经济体;区域政治、经济、文化一体化建设成绩显著,成员国之间政治安全一致理念不断加深,贸易自由化和便利化程度不断提高。

中国和东盟山水相连,友好交往和经贸合作源远流长。自1991年正式开启对话进程以来,以2003年中国作为域外大国第一个加入《东南亚友好合作条约》并与东盟建立战略伙伴关系为发力点,依托2010年建成的世界上经济总量最大的发展中国家自由贸易区——中国—东盟自贸区(China and ASEAN Free Trade Area,CAFTA),中国与东盟经贸合作发展迅速,贸易投资不断取得新成绩。2013年“一带一路”倡议提出后,中国不断加大对东盟的直接投资,在基础设施建设、国际产能合作和产业园区建设方面均取得了一系列成果。2020年中国与东盟更是率先举行应对疫情的“10+1”外长特别会议、发表《中国—东盟经贸部长关于抗击新冠肺炎疫情加强自贸合作的联合声明》,有力维护了多边主义与自由贸易,实现双边贸易投资的逆势增长,为稳定全球经贸信心、推动经济早日复苏提供了有力支撑。2021年,中国与东盟建立全面战略伙伴关系。

中国—东盟贸易投资新特征

依托独特地理优势和丰富的热带作物、矿产资源,东盟和中国形成了较强的经贸互补性,在CAFTA的10年助力孵化下,双方建立了高水平的经贸合作关系,货物贸易规模不断扩大、服务贸易蓬勃发展;双向投资稳步增长、金融服务不断升级优化;双边贸易人民币结算占比不断提高,区域化国际化程度不断提高。

中国与东盟互为第一大贸易伙伴

20世纪90年代以来,中国和东盟的贸易规模总体呈现稳步增长态势。据中国海关总署统计,2021年,中国与东盟贸易额达8782亿美元,同比增长28.1%,较1991年扩大了109倍。其中,中国对东盟出口4836.9亿美元,同比增长26.1%;中国自东盟进口3945.1亿美元,同比增长30.8%。中国已连续12年成为东盟的第一大贸易伙伴,东盟于2020年起连续两年成为中国的第一大贸易伙伴,形成中国和东盟互为第一大贸易伙伴的良好局面。其中,越南、马来西亚、泰国继续保持中国在东盟的前三大贸易伙伴的牢固地位。

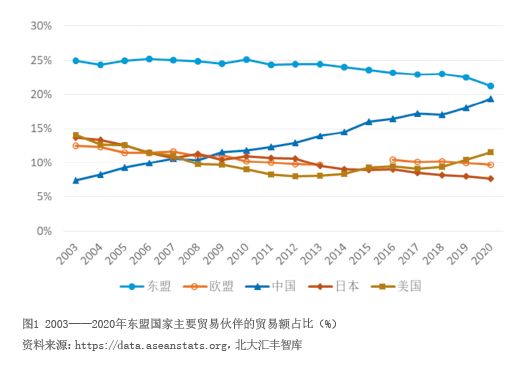

据中国海关总署统计,自2009年首次成为东盟第一大贸易伙伴以来,中国已经稳居东盟最重要的贸易伙伴位置。2003年,东盟25%的国际贸易是东盟成员国间的贸易,美国、日本和欧盟分列第1至3位,三者合计占东盟贸易额的40%,中国的占比仅为7.4%。2020年,东盟内部成员国间贸易的占比下降至21.3%,中国成为其第一大贸易伙伴,占比上升为19.4%,美国、欧盟和日本分列第2—4位(见图1)。中国—东盟贸易额与东盟国家内部贸易额差距微小并有赶超态势。从贸易方向来看,东盟贸易逆差有所扩大。2020年东盟出口份额占比较大的仍是东盟内部,占比21.3%;进口份额较大的为中国,占比达23.5%。

货物贸易方面,东盟对中国仍然呈现整体贸易逆差,其中机械电子、化工产品的逆差最大。根据东盟官网数据,2020年中国—东盟货物贸易额5168.8亿美元。其中,中国对东盟出口2984.4亿美元,进口2184.4亿美元。在贸易产品结构中,2020年,中国与东盟贸易的商品贸易以机械电子设备、矿产资源及其中间品、燃料和化工产品以及农产品为主。其中,机械电子设备占总体贸易额的47.8%,近半壁江山。

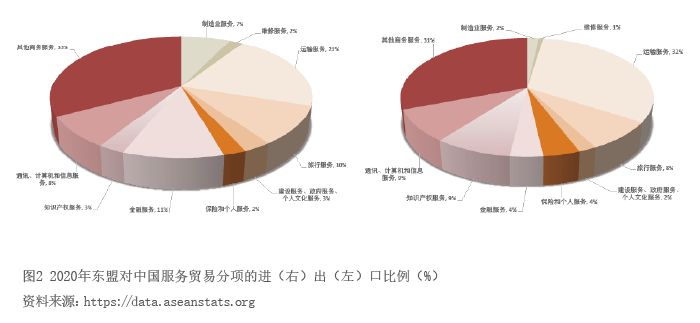

服务贸易方面,东盟对中国整体呈现贸易顺差格局,商务服务和运输服务是其出口的主要项目,旅游服务进出口受疫情影响占比有所下降。根据东盟官网数据,2020年东盟对中国的出口份额上,商务服务和和运输服务占比较大,分别为33%和21%,合计占服务贸易出口的一半以上;进口份额上,也是以商务服务和运输服务为主,分别占比31%和33%。同时,2020年旅游服务的比重较2019年大幅下降,主要是疫情影响的结果。其中,2019年旅游进出口占比均在20%左右,2020年旅游出口占比10%,进口占比8%(见图2)。

中国与东盟双向投资稳步增长

根据东盟官网和中国商务部数据,截至2021年底,中国与东盟双向投资总额累计超过3000亿美元。2021年全年中国对东盟全行业直接投资143.5亿美元,前三大投资目的国为新加坡、印尼、马来西亚;东盟对华直接投资金额105.8亿美元,前三大投资来源国为新加坡、泰国、马来西亚。2020年,东盟跻身中国第三大外资来源地,也是中国对外投资增长最快的地区之一。中国位列东盟外资来源国的第四位。中国对东盟直接投资从2010年的36亿美元增加至2019年的91亿美元,增幅达185%。美国、欧盟和日本是东盟的主要外商投资来源地,中国对东盟的投资额在2017年一度超过欧盟、日本,仅次于美国。2018—2020年,中国整体对外投资额有所下降,对东盟的直接投资也有一定下降(见图3)。

东盟官网的数据和北大汇丰智库的研究显示,2015—2019年东盟的外商直接投资从1186.7亿美元增长到1820.3亿美元,增幅为53%。服务业是外商直接投资投向东盟的第一大行业,1999—2003年服务业在东盟的外商直接投资当中的比重是50%,2015—2019年该比重上升到66%。金融保险、批发零售和不动产服务是东盟服务业外商直接投资排名前三的行业。其中,2018年以前,中国对东盟的直接投资前三位的行业是金融保险、不动产和制造业。2019—2020年,中国对东盟的制造业投资连续两年超越金融保险和不动产,排名第一。

中国与东盟的人民币结算比例不断提高

近年来,我国与东盟初步建立起多层次、宽领域的货币金融合作框架,人民币使用环境优化,人民币使用的基础设施逐步完善。中国人民银行与印尼、马来西亚、泰国、新加坡、老挝央行签署了双边本币互换协议,还与老挝央行签署了本币合作协议。与印尼央行签署了《关于建立促进经常账户和直接投资本币结算合作框架的谅解备忘录》,在本币结算框架(Local Currency Settlement,LCS)下开展合作,顺应市场和经济发展需求,便利使用本币进行双边贸易和直接投资结算。在马来西亚、泰国、新加坡、菲律宾建立了人民币清算安排,人民币跨境支付系统(Cross-border Inter-bank Payment System,CIPS)及中资银行分支机构在东盟10国实现了全覆盖。人民币对新元、泰铢、马来西亚林吉特、柬埔寨瑞尔实现了直接交易,老挝央行在当地推出了人民币/基普直接交易。

在上述有利条件的推动下,2020年人民币在东盟使用取得了积极进展。人民银行《2020年人民币国际化报告》显示,2020年全年中国与东盟间人民币跨境收付金额合计为4.15万亿元,同比增长72.2%,占同期人民币跨境收付总额的14.6%,较2019年提高2.4个百分点。其中货物贸易项下人民币跨境收付金额合计为7458.98亿元,同比增长20.2%;直接投资项下人民币跨境收付金额合计为4250.99亿元,同比增长70.8%。

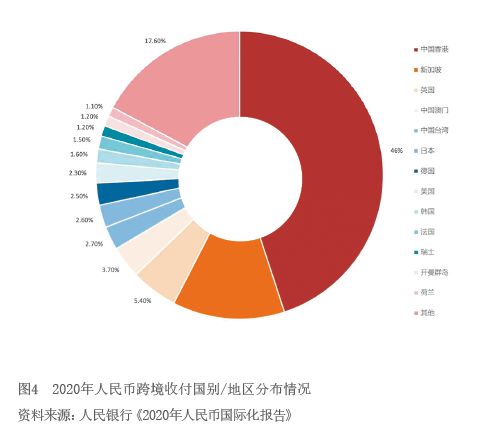

从我国角度看,东盟也代表了人民币国际化发展最具增长潜力的领域。人民银行《2020年人民币国际化报告》显示,2020年人民币跨境收付金额合计为28.39万亿元,同比增长44.3%,占同期本外币跨境收付总额的46.2%,创历史新高。在国家/地区排名上,内地与我国香港地区的人民币跨境收付金额占人民币跨境收付总额的46.0%,占比最高;新加坡、英国、我国澳门、我国台湾分别位列二到五位,占比分别为12.9%、5.4%、3.7%、2.7%(见图4)。在地域分布上,我国与“一带一路”沿线国家和地区人民币跨境收付金额超过4.53万亿元,同比增长65.9%,占同期人民币跨境收付总额的16.0%。这其中,中国与东盟人民币跨境收付金额占比14.6%。可见,随着东盟成为中国日益重要的经贸合作伙伴,东盟商圈也成为人民币跨境使用的重要领域。

未来贸易投资发展建议

当前,中国与东盟经贸合作方兴未艾,双向贸易投资往来日益密切,区域供应链、价值链构建不断完善。基于全球疫情时代的现实形势,以及中国—东盟经贸合作的新动态,未来要紧抓《区域全面经济伙伴关系协定》(Regional Comprehensive Economic Partnership,RCEP)实施和CAFTA的不断推进,抓住基础设施互联互通、数字经济的发力点,不断完善贸易投资配套制度,切实推进人民币国际化的步伐。

一是持续推进高端产业领域的新合作,积极减小东盟在贸易中的逆差态势。当前,中国与东盟在农业、制造业方面的贸易往来频繁,随着双方各自产业结构的不断升级调整、优化完善,可以通过加强产业生产合作、深化消费领域合作等路径,不断发掘东盟国家的自然条件优势、人力资本优势和资源优势,引导东盟构建新的区域产业链体系、形成新的出口产业形态,消减东盟国家与中国的贸易逆差态势,保持双方经贸合作长期可持续发展。

二是依托基础设施互联互通和数字经济新空间,不断扩大双边直接投资规模。基础设施建设对区域经济发展发挥着重要作用。当前,随着中国—东盟经贸合作发展的持续推进,双方在交通运输等传统基础设施,以及医疗服务、金融服务、数字经济等创新基础设施建设上的双向投资需求也十分强劲;在数字消费合作、数字产业生态建设等方面的双向投资需求以及数字人才培养等方面的合作空间巨大。未来要通过加大直接投资税收优惠制度、配套完善投融资法律制度、优化投资环境等针对性制度建设,促进双方加大在金融服务等基础设施建设上的直接投资,在便利服务活动的同时,积极创造双边经济的新长效增长点。

三是积极推进贸易投资人民币结算和东盟贸易投资风险预警系统建设,积极应对贸易投资中的汇率风险和市场风险,不断推进人民币国际化进程。当前,在中国—东盟贸易投资进程中,人民币结算的范围不断扩大,未来应该不断完善跨境人民币结算的金融基础系统建设和配套支持业务,重点推动和便利大宗商品、跨境电商等重点领域的跨境人民币使用,推动央企/国企等重点企业跨境人民币使用的提升。同时,可考虑建立科学、系统的面向东盟国家的贸易投资风险监测和预警系统,帮助企业对在东盟开展的商业活动中的市场风险、法律风险等进行事先评估和动态跟踪,及时向企业提供建议,帮助企业降低贸易投资风险,提升人民币的区域影响力,推动人民币从区域化走向国际化。

作者单位:中国金融期货交易所