对加快建设离岸人民币央票回购市场的思考

人民币国际化已进入新的发展阶段,主要离岸人民币业务指标持续反弹,中国香港地区(以下简称“香港”)的全球离岸人民币业务枢纽地位不断稳固。随着离岸人民币市场的发展,市场对离岸人民币资金池的深度和资金成本的稳定性有着更高的期待。近年来,中国人民银行在香港地区发行人民币央行票据常态化,金融机构可更多地利用央票开展回购业务,增加离岸人民币及人民币资产的用途,推动离岸人民币市场健康发展。

香港离岸人民币流动性管理

成熟国际货币的资金供应较为多元化、多渠道、多层次,形成短期与中长期资金的有效联结,充分利用货币、资金、债券、外汇市场及回购、掉期、托管、清算等金融工具,提高资金利用效率及效益,增强流动性管理的灵活性,匹配差异化资金需求。货币当局则通过货币政策工具增强资金供应韧性、弹性及可持续性,并实现货币政策目标。

从美元来看,短期资金有三个主要渠道:有抵押债券回购业务是其短期资金主要来源,债券回购市场日均交易2.4万亿美元(2020年);外汇市场是短期资金的另一来源,全球美元掉期日均接近2.9万亿美元(2019年4月);无抵押同业拆借在2008年金融危机后有所回落,但仍发挥一定的调节功能。从欧元来看,短期资金渠道中,欧元债券回购、欧元掉期日均交易分别达到2.5万亿欧元(2021年上半年)、1.1万亿美元(2019年4月)。

香港不断完善全球离岸人民币业务枢纽功能,人民币资金市场逐步建立起来,流动性管理工具逐步丰富。但是,相较于欧美成熟市场,香港离岸人民币市场交易规模仍较小,市场结构、机制、功能等也存在差距。对比欧美短期资金供应的三个渠道,香港离岸人民币市场主要依赖于掉期交易,回购、拆借两个渠道仍较为薄弱。

据国际清算银行调查,2019年4月,离岸人民币与美元掉期日均交易量1367亿美元,比2016年4月的日均860亿美元增长59%。离岸人民币与美元掉期作为以美元为抵押品从同业换回人民币的流动性管理方式,具有操作简便、安全可靠、交易活跃的特点。当金融机构有短期人民币需求时,很容易从持有人民币长仓的同业获得资金。根据利率平价原理套算出的离岸人民币隐含收益率(CNH Implied Yield),能准确反映资金成本,也成为离岸人民币利率的主要指标。

不过,离岸人民币与美元掉期还存在一些制约因素。一是受到美元因素的影响。若离岸美元流动性不足、美元利率上升时,人民币隐含收益率会被推高;二是受到人民币汇率变化的影响。当离岸人民币汇率贬值,尤其是贬值预期持续增强时,隐含收益率也会大幅上升;三是受到银行资产负债表的影响。银行要平衡考虑机会成本及资金价格,尤其是美元头寸不足或过剩时,人民币掉期的成本并不能如实反映人民币的实际融资成本和流动性。

由于香港离岸人民币短期资金市场结构的不足和缺陷,近年来香港离岸人民币流动性仍然呈现出较高的波动性。

一是流动性时常波动,季度性流动性管理难度较大。香港离岸人民币资金池相对较小,2021年12月末,香港地区人民币存款规模为9268亿元。受季节性因素影响或有大规模跨境人民币调拨时,人民币资金价格有可能发生波动。遇到年中派息、国庆节、年结及春节等特殊时点,大部分银行为应付流动性抽紧而提前准备资金并“惜借”。此外,香港处于离岸市场,对全球市场波动呈现出更高的敏感性,加大了流动性管理难度。2018年至今,香港1周期限离岸人民币隐含收益率在1%至5%之间波动,个别时间超过5%甚至10%。香港离岸人民币拆放利率曲线比在岸波幅要大得多,香港人民币资金市场发展相对不够成熟(见图1)。

二是香港短期限和中长期资金价格均高于境内,影响离岸人民币投融资发展。长端资金上,2018年至今,香港地区2年期人民币国债孳息率日均2.89%,高出境内同期国债17个基点。短端资金上,比较香港财资市场公会的离岸人民币银行同业拆息定盘价(CNH Hibor Fixing)与上海银行间同业拆放利率(Shibor),2021年,香港1个月银行同业拆息定盘价日均2.92%,比上海1个月银行同业拆放利率高出48个基点;相比2020年,2021年的1个月离岸、在岸人民币日均拆息息差拉大了12个基点(见图2);2021年的3个月离岸与在岸人民币息差亦有所拉大。

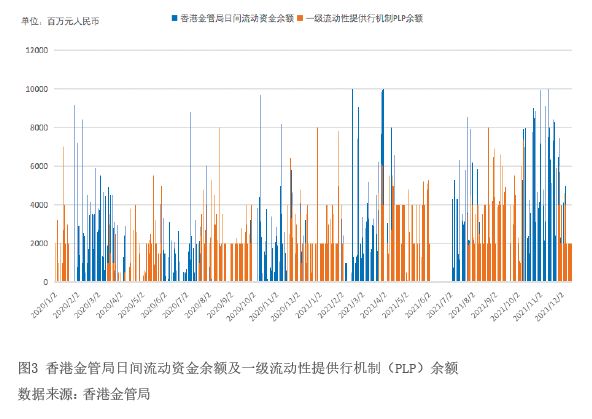

三是借助人民币流动性管理工具受到一定限制,应对风险能力有限。当香港人民币流动性持续偏紧,银行同业会求助于香港金管局及人民币清算行。香港金管局于2012年推出人民币流动资金安排,2014年又推出一级流动性提供行(PLP)机制。这两项工具近来被频繁动用:2020年以后,日间人民币流动资金安排在每日下午16:00的使用余额约有30多次达到80至100亿元,接近用完额度;PLP申请规模也经常超过100亿元(见图3)。但无论是香港金管局还是清算行,均非人民币最后贷款人,只提供一定额度的流动性支持,难以保持与境内市场同等流动性适度宽裕,应对全球性金融危机的能力也相对较弱。香港离岸人民币央票回购业务发展现状

香港人民币债券回购业务起步较晚。一方面,香港本地港元债券及票据发行量较小,回购市场没有发展起来;另一方面,香港离岸人民币债券(俗称“点心债”)市场于2015年后一度急剧萎缩,尤其是高等级、主权类人民币债券及票据发行不足,使得人民币回购业务的抵押品较为缺乏。

2018年以来,香港离岸人民币市场呈现持续复苏态势,境外市场对人民币资产需求明显增加,资金供求矛盾进一步突出。香港银行业积极探索解决人民币流动性不足的新办法,争取扭转人民币市场资金的“紧平衡”状态。鉴于香港市场对优质及高流动性的人民币资产的强劲需求,人民银行于2018年11月在香港启动了人民币央票发行,并形成较大规模,为央票回购业务创造了有利条件。2021年初,香港商业银行启动了人民币央票回购做市机制,为市场参与者提供做市及双边报价服务。这是香港首次推出的商业性质人民币央票回购业务。一年来,参与央票回购的商业银行正在增多,交易量也不断增加,成为香港离岸人民币市场重要的创新产品。

从目前人民币央票回购业务开展情况,主要有以下几个特点:

一是市场性。人民币央票回购是一个自发市场,在市场对流动性管理的需求推动下和各商业机构的自由选择下,逐渐发展壮大,目前已有数十家银行参与。做市商利用自有人民币资金及所持有的人民币央票,开展回购及逆回购,主动报价,并在彭博信息终端机提供相关信息。可叙做隔夜、1周、2周、1个月、2个月、3个月,交割时间为T+0、T+1、T+2等,交易时间为每工作日9:00至17:00。通过央票回购及逆回购,提供了人民币流动性,活跃了央票交易,增加了市场上央票可获得性,提升了市场参与者的兴趣,使得市场发展更加符合市场规律。

二是指标性。人民币央票回购价格逐步成为被市场关注、显示短端资金紧缺状况的又一相关性指标。当市场主体预计人民币资金将会趋紧时,对回购业务的需求较大,尤其是较长期限回购交易增多。总体上,央票回购与香港金管局人民币流动性资金安排及一级流动性提供行机制(PLP)业务量变化规律吻合。市场参与者开始将央票回购利率作为流动性变化的参照。例如,2021年春节期间、9月末(季度末)及国庆假期前夕,回购交易量迅速增长,回购利率随即反弹,与掉期的隐含人民币收益率看齐。反之,当人民币短期资金供求较稳定时,回购交易量相对减少,回购利率回落。

三是