谨防小货币汇率大波动

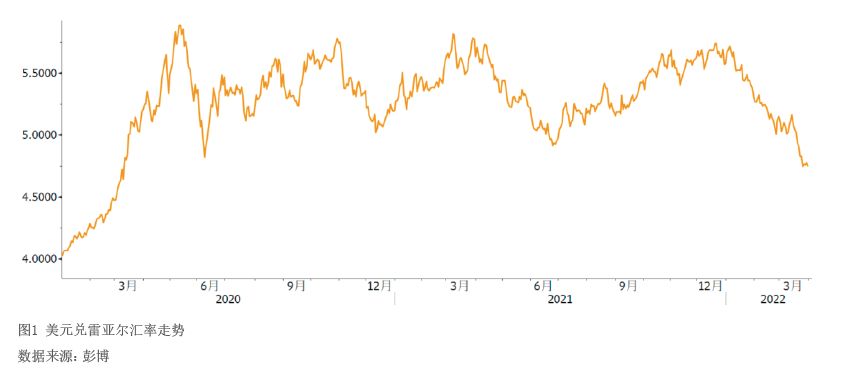

2020年以来,全球新兴经济体受疫情和地缘政治影响,多个国家和地区的货币汇率出现大幅波动。2020年1月至2022年3月,衡量多个发展中国家货币兑美元汇率强弱程度的摩根大通新兴市场货币指数(JP Morgan EMCI)下滑12%。其中,俄罗斯卢布、土耳其里拉、阿根廷比索、巴西雷亚尔等货币跌幅居前。以巴西雷亚尔为例,截至2022年3月31日,雷亚尔兑美元累计贬值约20%(见图1)。

新兴市场小货币的大幅波动,对中国出口贸易行业和从事新兴市场投资活动的企业均产生了非常不利的影响。因此,小货币汇率避险成为众多面对新兴市场出口及投资的企业迫切需要面对的的外汇风险管理难题。

健全小货币汇率风险管理体系

A公司为跨境电商出口企业,该公司近几年对新兴市场的出口量以年均50%以上的速度增长。A公司80%以上的业务都是在巴西,巴西雷亚尔汇率大幅波动对其业务影响巨大。2020年之前,A公司对汇率风险不够重视,也没有应对外汇市场风险的管理意识。2020年之后,新兴市场货币大幅波动,A公司因此产生较明显的汇兑损失。有过深刻教训后,A公司认识到汇率风险管理的重要性,公司只有建立完善的汇率风险管理体系,方可在重大风险发生之际应对有序。对此,A公司从以下三个方面着手加强企业汇率风险管理能力建设。

一是A公司根据公司业务背景建立明确的汇率风险管理原则。A公司分别确定了投融资和贸易场景下的汇率风险管理原则。在投融资项下,A公司支持新兴市场业务融资尽量以当地货币融资,实现当地货币融资对应当地货币资产的自然对冲。非当地货币融资,融资货币对当地货币全额锁汇;在贸易项下,已收当地货币货款全额锁汇,应收货款根据一定比例进行锁汇,预期当地货币销售收入尚未确认应收部分金额利用期权或期权组合等非线性金融工具锁汇。以上策略的基本原则是风险收益匹配原则,即确定性的资产负债产生的风险,企业采用线性、确定的金融工具管理风险;或有的资产负债产生的风险用非线性金融工具管理风险。

二是企业建立、完善对冲交易流程和相关人才培养。考虑到汇率风险对公司损益有较大影响,A公司逐步培养自己的外汇交易人才,外汇交易业务的授权、责任、分工清晰明确,流程健全,确保公司在应对突发事件时,有必要的、灵活、快速的风险决策流程。

三是不断增强企业对汇率风险对冲产品的理解与操作心得。2020年以前,A公司只在当地与银行开展本金交割远期(Delivery Forwards,DF)锁汇业务。2020年之后,考虑到疫情影响、地缘政治风险上升以及海外市场金融资源丰富、资金划转方便等诸多有利因素,A公司决定将其香港公司打造为A公司的海外财资中心,从各类金融机构获取授信额度,集中开展现金管理、汇率/利率风险管理业务,同时进行其他投融资活动。从对冲工具选择上,A公司海外财资中心充分利用在岸、离岸两个市场开展本金交割远期、无本金交割远期(Non-deliverable Forwards,NDF)以及期权等锁汇业务。

参透小额货币管理利器

一是NDF。NDF是指双方约定远期汇率,合约到期时只需将交易本金按约定汇率与定盘汇率之间的差额进行交割清算,无需对NDF的本金进行交割。NDF的交易货币对通常为美元与一个存在管制或部分管制的货币,因该货币的管制特点所以不用交割全额本金,通常选用官方汇率作为基准,通过美元直接进行差额交割。因此,NDF被业界称为小额货币管理利器。

产品示例:A公司记账本位币为美元,2021年9月,A公司预计未来每三个月会收到一笔货款100万巴西雷亚尔 (BRL),需要换汇成美元(USD),但是雷亚尔兑美元汇率面临较大汇率波动风险,由于巴西央行对雷亚尔相关外汇交易采取一定的限制,因此出于成本和便利性考虑,公司选择在香港市场通过N