解码外币债务利率风险管理

当前,中企外币债务面临日益复杂的利率环境。其一,以美元为代表的大部分发达国家货币已进入或即将进入加息周期,外币债务利率快速攀升,引起企业融资成本跳涨;其二,全球疫情此起彼伏影响经济前景,叠加俄乌冲突,地缘政治风险加剧,全球金融市场波动性显著增加,导致企业融资活动现金流可预测性下降;其三,全球基准利率正处于改革期,中企以往所熟悉的外币浮动利率指标正在退出历史舞台,企业在新指标的应用和旧指标的转换上需提前做好一系列准备和应对。在上述背景下,本文拟从实务角度出发,探讨中企外币债务利率风险对冲管理要点。

树立正确管理理念 合理开展对冲交易

一是明确利率风险管理原则。中企应建立健全科学的利率风险管理机制,制定合理的利率风险对冲政策,突出对风险的事前预防,在外币融资的前期设计阶段就对企业融资币种选择、利率风险对冲安排等做出整体考量。中企应建立科学的利率风险管理考评机制,着眼于防范极端情况下出现的超出企业承受能力的利息支出,其要义是助力企业集中精力发展主业、实现财务稳健和可持续发展,而不应被寄予获得超额利润的期望。

二是确保交易结构与实需背景相匹配。中企外币债务利率风险对冲交易,应基于实需背景,根据企业对冲政策(Hedging Policy)和其财务管理需要,审慎制定合理的对冲比例、交易期限、交易方向和具体交易结构。企业风险对冲交易金额不应超过企业融资本金,交易期限不应超过企业融资期限或企业对负债的整体计划安排,交易方向应与债务背景适配。

三是确保风险对冲策略与具体目标相匹配。企业以规避利率风险为总体目标,实践中可进一步细分具体目标,根据具体目标制定不同的风险对冲策略。若企业更关注长期、平稳的现金流,则适合提前锁定利率成本的交易策略;若企业受到强预算约束,则可根据企业财务成本上限,制定盯住预算目标利率的交易策略;若企业有集团财务公司等资金平台来统筹集团内资金归集、运用和风险管理,则可通过利率衍生品交易来匹配资产和负债的久期。

四是优先选择结构简单、效果明确的对冲工具。对冲工具的选择应服务于企业的风险管理目标,并结合企业自身专业能力和市场环境,优先选择容易理解、能够正确认知风险收益的利率衍生品。通常,复杂衍生品交易结构在定价透明性、市场流动性、交易风险识别等方面都不及简单衍生品,企业应在确定必要之时,才予以使用。

五是运用套期会计平滑当期损益。若对企业债务背景和配套的利率衍生品交易应用套期会计,则衍生品公允价值变动不计入当期损益,可有效降低企业当期损益的波动性。

选择合适的利率衍生品交易 降低企业外币债务利率 风险

当前,利率衍生品在国际衍生品交易中占据主流地位,占比高于汇率产品。据国际清算银行2020年6月底统计数据,2019年全球场外交易市场(Over The Counter,OTC)衍生品中,在日均交易量上,利率衍生品占全部衍生品的约60%,在存量名义本金上,利率衍生品占全部衍生品的约80%。利率衍生品是企业在管理外币利率风险时必然会使用到的金融工具。以下笔者就几个常见的企业应用场景举例。

善用外币利率掉期,锁定外币债务利率风险

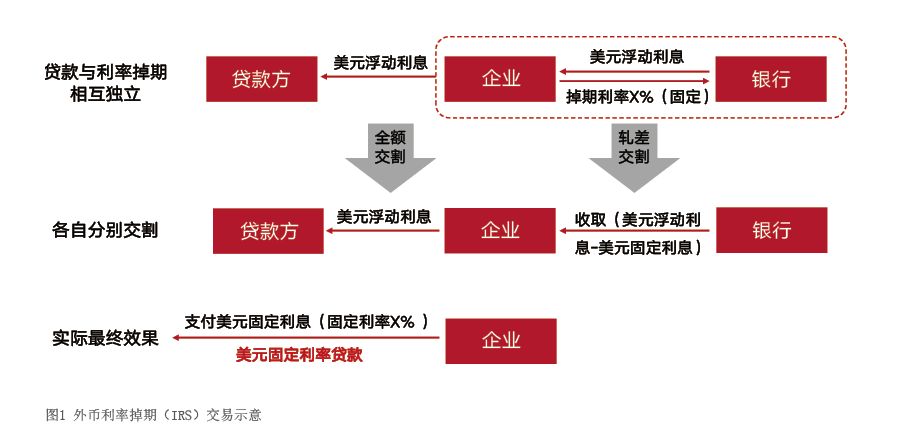

外币利率掉期(Interest Rate Swap,IRS),是指同种货币资金的不同种类利率之间的互换交易,交易双方利息轧差交割,一般无本金交换,交易方向主要包括支付浮动利率收取固定利率,或支付固定利率收取浮动利率。浮动利率贷款配套收浮动付固定方向的利率掉期交易,可合成固定利率贷款;而固定利率贷款配套收固定付浮动方向的利率掉期交易,则可合成浮动利率贷款。因此,应用外币利率掉期能够使企业在不改变原贷款条件的情况下,改变债务的计息和付息方式。需注意的是,交易提前终止将会产生损益,企业可能会从交易平盘中获得收益,也可能需要支付成本,所以合成的固定利率贷款与直接固定利率贷款并不完全相同,合成的浮动利率贷款也与直接浮动利率贷款不同。利率掉期是利率保值交易的主要品种。

在当前形势下,企业短期限外币浮动利率债务正面临或即将面临外币加息周期,浮动利率上升导致企业外币利息支出持续增加且不易预测;而长期限外币浮动利率债务则由于持续期长,可穿越牛熊、经历多次货币政策交替,其波动的利息支付金额会影响企业现金流的平滑,尤其是融资利息的大额支出可能会导致企业流动性紧张。企业在外币利率上行周期,将贷款所支付的浮动利率转换成为固定利率,锁定融资成本,可有效规避未来利率上涨风险、平滑企业现金流支出、降低企业流动性风险。若进一步采用套期会计,还能规避衍生品估值所致的会计损益波动。

案例:某共建“一带一路”大型项目美元银团贷款规模达数十亿美元,建设期和运营期合计超过20年,挂钩美元浮动利率指标,按期支付美元贷款利息。由于该银团贷款金额巨大、期限较长,势必在不同的货币政策周期中产生较大的利息支付波动,因此该银团贷款配套了收取浮动利率支付固定利率方向的美元利率掉期交易来实现利率风险对冲(见图1)。该交易使得企业项目的各期外币利息支出金额在整个贷款期初就被提前固定下来,锁定了外币利率成本,既使企业得以避免支付突然跳涨的外币利息,又增加了其财务支出的可预测性,有利于企业对资金流动性提前进行规划。与此同时,企业经营更加稳健,有助于降低企业在银行的信用风险,实现银企双赢。

巧用交叉货币掉期,匹配融资货币和收入货币

交叉货币掉期(Cross Currency Swap,CCS),是指不同货币间互换本金和利息的交易,可以实现一种货币的债务转换成另一种货币的债务。交叉货币掉期通常不能轧差交割,除了两种货币之间的利息互换外,还包括两种货币之间的本金互换,企业可根据实际资金需求决定期初本金是否互换、期末本金是否互换等,并在交易时予以约定。一种货币的浮动利率或固定利率债务,通过配套相应的交叉货币掉期交易,可以合成另一种货币的浮动利率或固定利率贷款。因此,应用外币交叉货币掉期能够使企业在不改变原债务条件的情况下,改变债务的币种、计息和付息方式。同利率掉期一样,交叉货币掉期交易也需注意,交易提前终止将会产生损益,企业有可能从交易平盘中获得收益,也可能需要支付成本,所以,企业通过交叉货币掉期交易合成的一种货币融资,与直接就该货币进行融资并不完全相同。

交叉货币掉期在解决融资币种和收入币种错配的场景下极为有用。当企业有外币债务而收入币种与该融资币种不同时,可以通过交叉货币掉期将融资币种转换为收入币种,锁定转换汇率水平以降低汇率风险,并按需选择转换为收入币种的浮动或固定