上市公司汇率套保数据解读

随着中资企业国际化、全球化水平的日益提升,企业汇率风险管理的重要性日益凸显。近年来,A股上市公司年度汇兑损益加总净值规模不断扩大,这也从侧面印证了在人民币汇率双向波动的新时期,企业汇率风险管理的难度在加大。为此,本文拟通过分析A股上市企业年报汇兑损益数据,探明当前上市企业汇率套保情况,并给出相关建议。

样本筛选与数据处理

截至2022年3月末,A股上市企业4854家。先做适当样本筛选:一是剔除运营相对不正常企业,如ST企业和上市至今尚未盈利的企业,这些企业的经营状况存在较大不确定性,汇率管理代表性较差;二是剔除观察期内没有产生汇兑损益的企业,这类企业不存在汇率套保需求。

在数据选择方面,确定以2016—2020年期间筛选后的A股上市公司年报数据为准。一是由于2015年“8·11”汇改后,人民币汇率波幅有效扩大,市场化程度提高;二是因为2016—2020年恰好经历了两轮较完整的人民币汇率升贬周期。无论是出口型还是进口型企业,在完整的汇率升贬周期内如果没有采取足够的套保措施,都可能出现较大的汇兑损益波动,易于观测;三是本文完稿时仅有32%的A股上市公司发布了2021年年报,考虑数据完整性问题,本文未用2021年数据。

经上述数据筛选后,2016—2020年的存在汇兑损益的样本企业(以下简称“样本企业”)分别为3102家、3279家、3667家、3701家和3724家。

上市企业汇率套保样本初瞰

首先对样本企业所在地、行业、经营规模、汇兑损益等分布情况进行描述性统计。

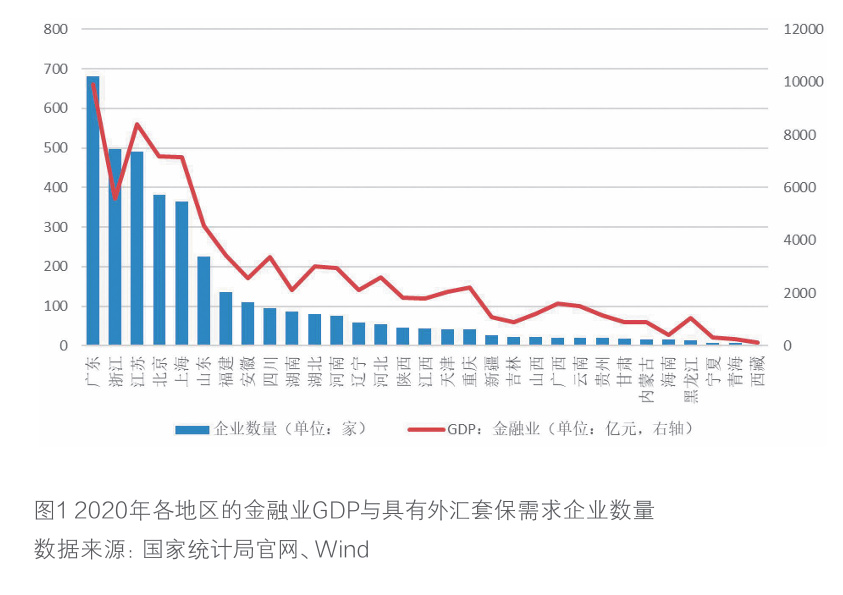

一是地区分布。对于办公场所与注册场所不一致的样本企业按总部办公地点作为企业所在地。图1显示,样本企业所在地近五年分布比较稳定,东南沿海企业密集度明显高于西北部。此外,按省份划分的企业聚集度排名与该省份金融行业GDP总值排名高度契合,说明了金融业伴随实体经济、相辅相成的发展态势,而更高的金融业发展水平也可为该地区上市企业汇率套保提供更加丰富的服务支持。

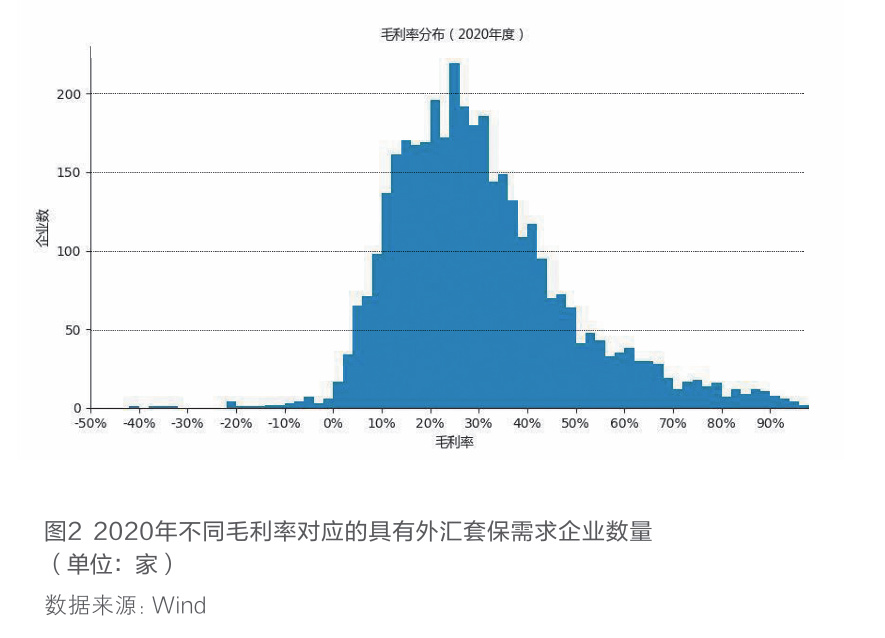

二是毛利率分布。不同行业的企业,其套保损益可能有所不同。为观测这一点,常用的方法是将样本企业按照行业进行分类。但考虑到样本企业的行业集中度,尤其是制造业企业占比过高,行业分析的差异性不够显著,故本文以不同企业的毛利率水平为代理区分变量进行分析。图2显示,2020年度样本企业毛利率较接近统计上的正态分布,主要集中在10%—40%区间内。

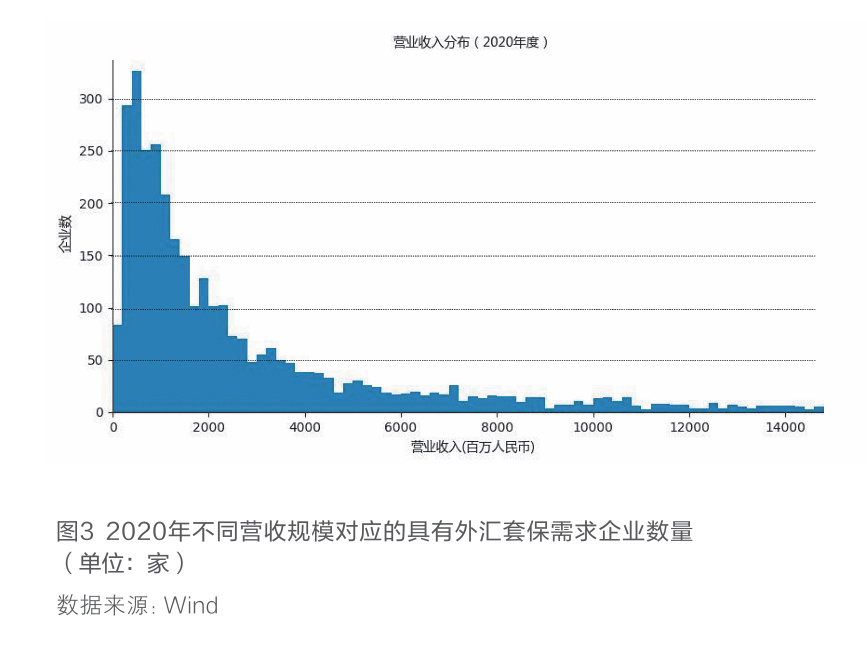

三是样本企业经营规模分布。通过数据导入,发现样本企业营业收入主要集中在40亿元以下,约占总体样本的70%。

四是汇兑损益分布。数据显示,2016—2020年间样本企业汇兑损益主要集中在-300万到500万人民币区间。具体来看,五年间产生汇兑盈余(即汇兑损益为负)的企业占比分别为74%、21%、68%、64%、22%,具备明显的年度特征:2016年、2018年和2019年汇率盈余企业占比明显高于2017年和2020年。之所以如此,主要是2017年、2020年这两年汇率双向波动更为明显,当年汇率升值幅度较大,对企业汇率风险管理带来较大挑战。

横向比较:不同上市企业汇率冲击率比较分析

为更好地分析样本企业收益受汇兑损益影响,本文横向地在不同规模上市企业中进行套保程度比较,构建汇率冲击率指标如下:

汇率冲击率=|汇兑损益/(净利润-汇兑损益)|

其中,分母为企业不考虑汇兑损益前的利润水平(汇兑损益前利润+汇兑损益=净利润),分子为汇兑损益本身。比率取绝对值是因为无论正值还是负值,绝对值过大都是套保不足的体现——充分套保的企业应不存在汇兑损益对净利润的过高影响,汇率冲击率数值越高,说明企业收益受汇兑损益影响越大。

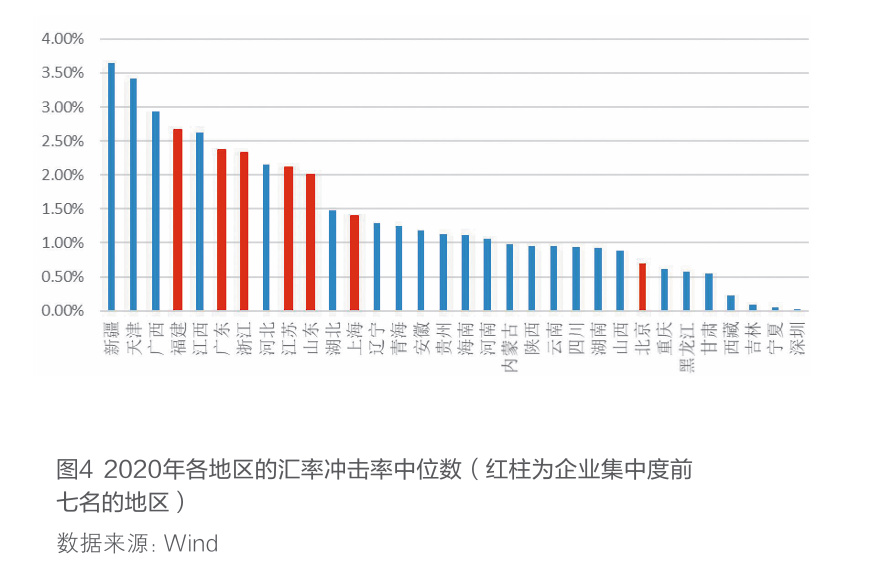

一是地区比较。将样本企业按不同所在地划分并分析表现差异。为避免极值影响,取企业汇率冲击率的中位数来进行观察。数据显示,样本企业总体汇率冲击率中位数为1.67%。图4可见,在样本企业集中度最高的北京、上海、山东、江苏、浙江、广东和福建七省市中,仅上海和北京的汇率冲击率低于全国水平,而福建的汇率冲击率为2.67%,明显高于全国平均水平。

为更好地分析样本企业所在地不同对汇率套保行为的影响,本文进一步统计了办公地与注册地不一致的企业的汇率冲击率。2016—2020年间,样本企业中共有191家企业将办公地选在注册地以外的省市,其中173家企业将办公地驻扎在了金融GDP排名前七的省市。这173家企业的汇率冲击率中位数为0.74%,显著低于全国平均水平1.67%。这说明金融资源发达是企业实施汇率套保的重要条件。

二是毛利率比较。将样本企业数量按2020年毛利率从低到高均分成5组,观察每组的汇率冲击率中位数。图5可见,随