日元避险货币的前世今生

2022年初,俄乌冲突的意外爆发使避险资产再度成为市场关注焦点。根据Dornbusch等(2000)的研究,在危机发生时,各类资产间的联动往往会被加强,这使投资组合多元化这一策略对冲风险的能力被显著削弱。此时,如果存在某类资产与其他资产联动性较差,能够有效对冲资产价格波动风险,这类资产将会成为危机时期资金的“避风港”。而避险情绪推动下的资金不断流入,也将最终促成这类资产的升值(Baur和McDermott,2016)。基于这一理论,提供固定回报且违约风险较低的债券以及高流动性的实物资产是典型的避险资产,美债、黄金分别是两者的代表。在封闭经济体中,现金与风险资产同样有着较低的相关性,是规避风险的潜在选择;但在开放经济体中,各类货币在危机时期的相对表现差异则会带来汇率的波动,此时,仅有币值坚挺的货币可以被称为避险货币。日元、美元、瑞士法郎即是避险货币的典型代表(Todorova,2020)。

日元避险货币的由来

为什么风险事件来临时,各类货币中日元的表现会相对突出?首先,我们需要厘清哪些投资者会更偏好日元;其次,这些投资者的避险需求是否足够且能够支撑日元币值。

从投资者角度来看,避险货币往往会受到进行套利交易的国际投资者与本国企业、居民的青睐,即存在国际投资者套利平仓渠道和本国居民海外资产回流渠道。一方面,站在跨国投资者角度,Brunnermeier等(2008)发现,当外部冲击来临时,风险偏好与资金流动性的下降会导致套利交易者对此前的套利交易进行平仓,而此前交易中被拆入的低息货币反而会成为资金的避风港。另一方面,站在本国投资者的视角,投资者存在本地偏好(Seasholes和Zhu,2010),而危机期间出于熟悉性(Flight to familiarity),本地资产会更受追捧(Schoors等,2019)。因而,拥有大量海外资产国家的货币,在危机时会出现海外资产回流,其货币的表现也会更加突出。

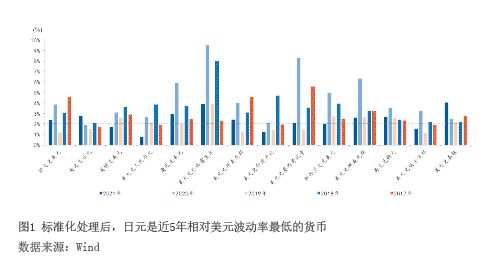

国际投资者的日元套利交易平仓渠道依赖于两大前提:一是有大量资金以低息日元的形式向国际投资者拆出;二是外汇市场上日元具有高流动性,可自由兑换。前者确保了资金量足够支撑日元币值,后者则确保了这类资金能够及时且低成本地被换回。从日本实际情况看,这两大前提均得到满足。一方面,自1998年日本银行法颁布以来,日本长期实施宽松货币政策,无担保拆借利率始终维持在0.5%;从历年标准化的兑美元波动率来看,近5年日元是主要外汇中兑美元波动率最低的货币,平均波动率仅1.99%(见图1)。利率低、汇率稳使日元成为了重要的融资货币,发达的货币市场与银行业进一步满足了国际投资者的融资需求。根据国际货币基金组织(IMF)的国际投资头寸表,截至2021年,海外居民、企业等部门共计以贷款等形式拆入81万亿日元,仅次于美元与欧元。另一方面,自1998年4月《外汇与对外贸易管理法案1998年修正案》实施以来,日本实现了资本项目的自由兑换。根据国际清算银行(BIS)对外汇市场日均成交量的统计,截至2019年,日元日均成交1.11万亿美元,仅次于美元与欧元,是流动性最高的外汇币种之一。

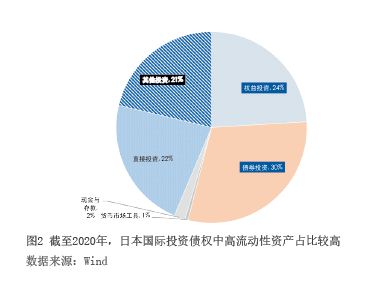

本国居民的海外资产回流渠道同样需要两大前提:一是日本有大量海外净资产足以在回流时支撑汇率;二是此类海外资产流动性较高,易于在避险时回流。根据IMF统计,截至2020年,日本持有全球第一的国际投资净头寸,体量高达3.46万亿美元。其中,日本在资产端持有的证券投资头寸高达5.07万亿美元,仅次于美国,位列世界第二。这类资产同时也具有较高的流动性。从持有人结构来看,日本国际投资净头寸主要由私人部门持有,相较于公共部门,私人部门的资金使用更为灵活;而资产结构上,截至2021年12月31日,日本国际投资资产端57%均以权益投资、债券投资、现金等形式持有(见图2),而这类形式的资产均有着较高的流动性。

日元避险能力的练就

区别于天然的避险资产黄金和作为世界货币的美元,日元的避险能力并非与生俱来,而是逐步发展产生的。日本自1973年3月开始实施浮动汇率制,其资本项目的开放由20世纪80年代开始渐进式推进。1980年12月,日本通过了《外汇与对外贸易管理法案1980年修正案》,新外汇法的颁布,标志着外资流动由“原则禁止,例外许可”转向了“原则自由,例外控制” (黄继炜,2010),资本流动的障碍逐步被打破。直至1998年4月,《外汇与对外贸易管理法案1998年修正案》正式实现了资本项目的自由兑换。

浮动汇率制度与资本项目的开放为日元成为避险货币提供了制度保障,也是日元成为“避险货币”的第一步。从套利融资货币角度来看,高流动性与币值的稳定建立在日本经济与贸易发展的基础上,而低息优势的建立则需要依托于低通胀环境的形成。日本自1968年成为世界第二大经济体,其外向型经济模式与庞大的对外贸易规模使日元迅速成为出口贸易中重要的结算货币。1971年,日本超越英国,成为仅次于美国和德国的世界第三大出口国。1980年,日元出口金额高达130.44亿美元,而日本出口贸易中本币结算比例也提高到29%(陈卫东和李建军,2010)。贸易结算快速推进了日元国际化进程,日元在外汇交易中被广泛使用,其国际化程度也在20世纪80年代快速提高(白钦先和张志文,2011)。1985—1987年间,经过日元兑美元的一次性升值后,日元兑美元汇率步入双向波动时代,1987年至今整体围绕110的中枢价格浮动,汇率相对稳定。另一方面,自1991年日本泡沫经济破灭以来,日本陷入了长期低通胀甚至通货紧缩的环境。对此,日本央行长期实施宽松的货币政策,1995年4月14日以来,日本央行贴现率始终在1%以内调整,且当前货币政策主要操作目标的无担保拆借利率自1998年伊始也持续维持低位。由此,日元由仅在国内流通,通过贸易结算与对外日元贷款等形式一步步实现了国际化,并最终成为了套利融资货币。

持有大量的海外净资产是影响日元避险能力的关键因素。Hossfeld和MacDonald(2015)认为,控制住套利交易的影响,依然能在危机时升值的货币有着“真正的”避风港属性。Habib和Stracca(2012)对23个发达国家货币和29个新兴市场货币的研究则发现,控制住与美国银行同业拆借利差后,日元的避险能力仍然突出,而对其避险地位影响最为显著的是海外净资产规模。1985年《广场协议》签订后,日元在近3年的时间里对美元单边升值115.27%,在对日本贸易与经济造成深远影响的同时,也激起了日本海外投资的热潮。1991年开始,日本正式成为全球最大的净债权国,虽然国内经济步入了“消失的20年”,但其庞大的海外资产在企业、居民的良好运营下很好地实现了保值与增值,日本国际投资净头寸全球第一的地位也一直延续至今。

由此,20世纪90年代以来,海外资产的快速积累奠定了日元避险能力的基础,而1995年以来日元逐步形成的套利融资货币地位也进一步强化了日元的避险能力。19