从国际收支结构视角看货币避险属性

从历史经验看,美联储实施紧缩货币政策往往会对全球金融市场产生溢出效应,导致全球金融市场避险情绪升温,引发资金流向日元、瑞郎等避险资产。作为反映一国对外经济往来的“晴雨表”,日本和瑞士稳健、可持续、开放度较高的国际收支结构为其货币的避险属性提供了必要的支撑。近年来,随着我国经济发展和对外开放水平的提升,国际收支结构更加成熟稳健,助力人民币汇率在合理均衡水平上保持基本稳定。

日本国际收支结构对日元避险属性形成支撑

日本是制造业大国且拥有多家世界知名跨国企业,金融体系完善、金融市场发达,多年来国际收支结构基本平稳,外汇储备规模稳定,国际投资头寸呈现高净债权规模、高私人部门占比、高证券投资占比等特点,为日元避险属性提供支撑。

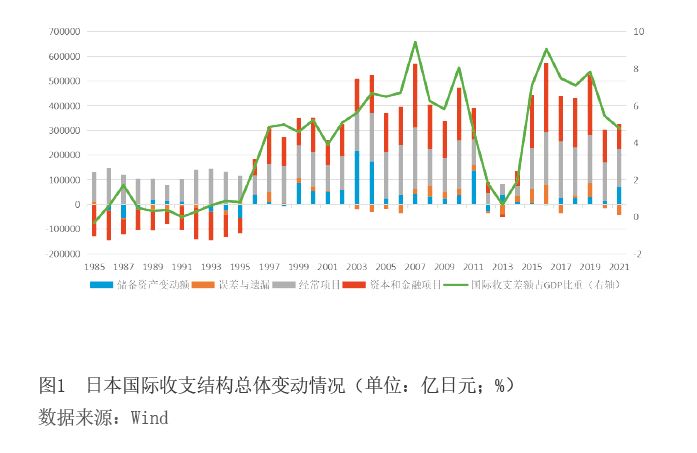

日本的国际收支结构演变大致可分为两个阶段(见图1)。第一阶段是1985年至1995年期间,收支结构呈现经常项目和资本项目“一顺一逆”特点,在“贸易立国”发展战略下,其对外贸易实现高速增长,成为支撑经常项目顺差的主要渠道,在此期间,日本年均货物贸易顺差在13万亿日元左右浮动,对经常账户顺差贡献度达到120%。经常账户盈余推动官方外汇储备和民间外汇资产持续积累,其中官方外汇储备规模从1985年的265.1亿美元增长至1995年的1828.2亿美元;民间外汇资产的增长则为日本私人部门对外投资奠定了基础,20世纪80年代后期,日本的长期对外投资(包括长期直接投资、证券投资、其他投资)实现快速增长,由1986年的1321亿美元增长到1989年的1921亿美元,年均增长率达13.3%。到了1990年,日本已成为世界第一大债权国。

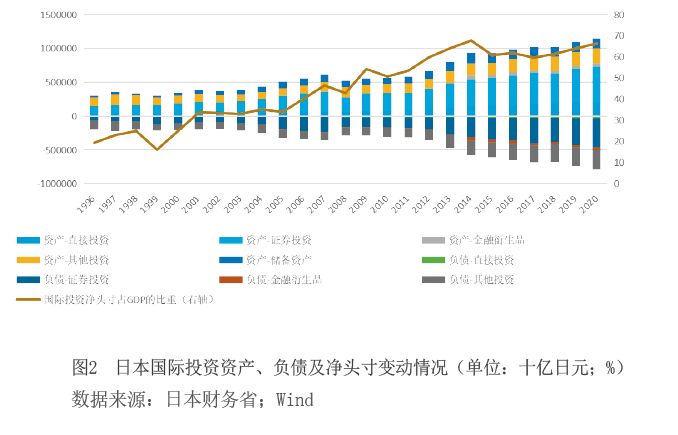

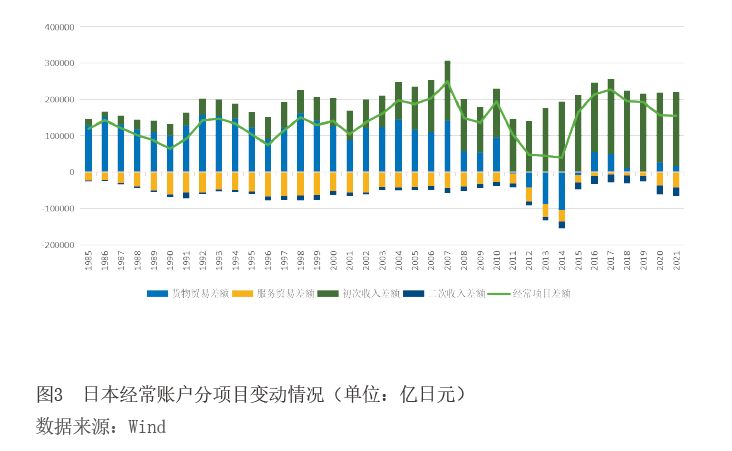

第二阶段是1996年至今,日本经常项目持续顺差,资本项目差额由负转正,国际收支在大多数年份呈现“双顺差”格局。20世纪90年代末,日本经济泡沫破灭,政府开始实施低利率甚至零利率政策,对外投资相对更高的收益率吸引日本加快对外投资步伐,加之2005年日本内阁提出“投资立国”战略,进一步助推日本的国际投资净头寸在高位上保持增长。根据Wind数据,截至2020年,日本已连续30年成为全球最大债权国,其国际投资净头寸规模高达357万亿日元(3.3亿美元),占国内生产总值(GDP)比重为66%(见图2)。随着对外投资规模的不断扩大,日本经常账户结构也发生重大转变,从2005年开始,初次收入项下的投资收益开始超过货物贸易成为日本经常项下最主要、最稳定的顺差来源(见图3),其中超过七成来源于证券投资收益。

总体来看,自20世纪80年代以来,日本国际收支结构由第一阶段成熟的债务国向第二阶段成熟的债权国转变,在这个转变过程中,稳健的国际收支结构为日元避险属性提供了必要的支撑。

其一,可持续性的国际收支结构增强了市场对日元资产的信心。第一阶段贸易盈余驱动的经常账户顺差为对外投资打下基础,而对外投资产生的较高的稳定的投资收益反过来又能够促进经常项目保持顺差,从而形成良性循环,使得收支结构具有可持续性,外汇储备能够维持在较高水平。

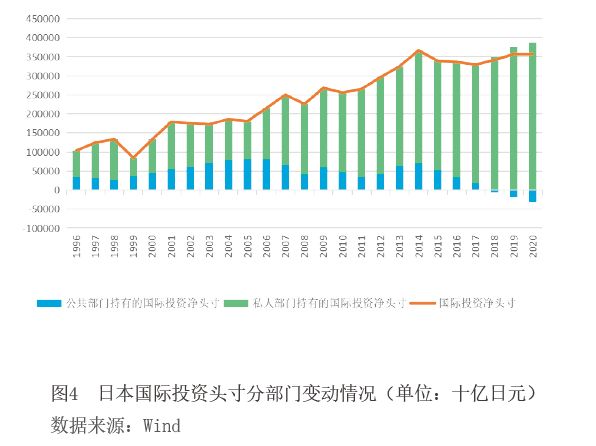

其二,高私人部门国际投资净头寸有助于减缓日元的波动。2020年,日本私人部门持有国际投资净头寸占比109%(见图4),其资金使用相较于公共部门更为灵活。当全球金融市场发生动荡时,部分投资者出于本地偏好,相比海外资产更加倾向于购买日元资产,从而对日元汇率形成支撑。根据Wind数据,在2015年美联储开启加息时,日本私人部门国际投资净头寸规模降幅达2.8%,同时期,日元汇率从120.64日元兑1美元升至119.51日元兑1美元。

其三,高证券投资占比的国际投资资产负债结构能够为日元提供较强的流动性。截至2020年年底,日本国际投资头寸表中的证券投资资产和负债规模分别为525.8万亿日元和426万亿日元,占对外资产与对外负债的比例分别达46%、54%。高证券投资占比使得风险事件发生后,投资者可快速将其他货币资产转换为日元资产,达到规避风险的目的。

值得注意的是,受俄乌冲突拉高全球能源价格的影响,2022年1月,日本的经常账户出现八年来最大的单月逆差,逆差金额达1.2万亿日元,经常账户顺差对收支平衡的支撑被打破。叠加多方面因素影响,日元对美元汇率出现持续贬值,一度跌破129日元兑1美元关口,创下近20年来新低,引发市场对日元避险货币地位不稳的讨论。这也从侧面印证了稳健的国际收支结构对支撑一国货币避险属性具有基础性作用。

瑞士国际收支结构对瑞郎避险属性的支撑

瑞士是政治上的永久中立国,几乎不存在战争风险,具有完善的银行法律体系和宽松的商业环境,长久以来一直是全球国民经济最稳定的经济体之一。瑞郎的避险能力与其稳固的经济基本面密不可分,从国际收支结构来看,瑞士和日本类似,国际收支保持平衡,外汇储备规模较大,同时国际投资头寸呈现高净债权、高证券投资占比等特点。这些特点为瑞郎的避险属性形成了支撑,使其在次贷危机和欧债危机等金融动荡期间均有较好表现。

其一,瑞士的经常账户长期保持顺差,对国际收支平衡形成基础性的支撑(见图5)。根据主要贡献项目的结构性变化,瑞士经常账户的演变大致可以分为三个阶段。根据瑞士国家银行数据(数据从1983年开始),最初在庞大的对外净投资及高度发达的银行业带动下,初次收入和服务贸易顺差构成瑞士经常账户顺差的两大来源;此后,瑞士在化工医药、机电金属、精密仪器制造等行业的国际竞争力不断提升,推动该国货物贸易差额在1992年首次由逆差转为顺差,又在2002年突破百亿瑞郎大关,瑞士经常账户顺差开始呈现货物贸易顺差、初次