从国际投资头寸表看美联储加息下的跨境资本流动

2022年3月17日,美联储将联邦基金利率的目标区间上调25个基点,至0.25%—0.5%,正式开启新一轮加息周期。从历史经验看,美国作为全球最大的经济体和跨境资本流动的重要枢纽,其在20世纪90年代以来所开启的四轮加息周期均对全球跨境资本流动产生了显著影响。本文通过分析美联储加息周期中美国及相关经济体国际投资头寸结构的演变特征,研判本轮加息周期的潜在影响。

加息周期中美国国际投资头寸演变规律

美国对外资产结构演变

自1990年以来,美国国际投资头寸对外资产的规模呈扩张态势,但结构发生了一系列变化,主要表现为以股权投资为代表的证券投资占比上升,直接投资和其他投资占比下降。

直接投资头寸规模总体上涨,但占对外资产比重呈下降态势。四轮加息周期(见表1)中,直接投资头寸分别较加息前增长2890亿美元、4654亿美元、18925亿美元和3602亿美元;增速小幅增长,加息周期中直接投资头寸的年均增长率为10%,高于1990—2020年年均增长率8.3%,但直接投资头寸在对外资产中的占比较加息前略有下降,降幅分别为0.8%、0.4%、5.3%和1.4%。

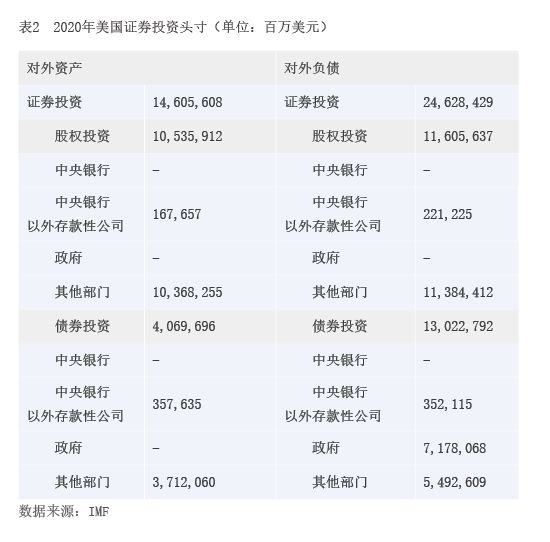

股权投资高增长驱动证券投资大幅上涨。在美国国际投资头寸中,对外资产与对外负债的证券投资项有一个重要区别,即美国对外资产的债券投资项下,政府债券头寸为零,几乎不持有他国政府债券,证券投资以对企业部门股权和债权的投资为主。而美国对外负债的债券投资项下,政府债券规模较大,反映外国大量持有美国政府债券。由此可见,美国对外资产项下的证券投资以高风险、高收益投资为主,投机性较强;对外负债项下的证券投资则兼顾投机和避险双重属性。

四轮加息周期中,美国对外资产端证券投资头寸分别增长3624亿美元、4067亿美元、21887亿美元和14222亿美元,在加息期间年均增速为14%,高于直接投资和其他投资,并且加息幅度越大,证券投资规模增速越高,在加息幅度较大的1994—1995年和2004—2006年,对外资产端证券投资头寸增速分别达到18%和24%。进一步看细分项,对外资产端证券投资的高增长主要源于股权投资的增长,在加息幅度较大的1994—1995年和2004—2006年,股权投资年均增长率分别达到21%和28%,而债券投资趋近于零增长。从投资动机看,美联储加息导致金融市场利率中枢整体抬升,风险资产估值趋于下行,境内权益类资产吸引力相对下降,促使美国境内资金在投资组合中更倾向于增加海外股权投资头寸。整体来看,四轮加息周期中,证券投资在对外资产中的占比分别上升2.9%、下降0.3%、下降0.2%、上升4.5%,而股权投资占对外资产的比重分别上升2.50%、1.08%、2.26%、2.49%。

其他投资规模增加,但占对外资产的比重逐步下滑。其他投资是指除直接投资、证券投资、金融衍生工具和储备资产之外的金融资产/负债,包括其他股权、货币和存款、贷款、贸易信贷等形式。其他投资子项目下的资产均不受价格波动影响,具有安全资产的特征。随着全球金融化程度日益加深,金融资产种类呈现多样化趋势,其他投资中的货币和存款,以及贷款等项目日益被其他形式的资产替代,导致其在美国对外资产中的占比被不断压缩,1990—2020年期间该占比由40%下降至17%。在四轮加息周期中,尽管美国对外资产端的其他投资总规模分别增加了1972亿美元、4191亿美元、17803亿美元和4904亿美元,但其他投资占比在大多数加息周期中呈下降趋势,分别下降1.34%、增加1.29%、下降1.40%、下降0.34%。

美国对外负债结构演变

在四轮加息周期中,美国国际投资头寸的对外负债规模同样呈扩张态势,且扩张速度大于对外资产。对外负债结构层面的变化主要表现为证券投资与其他投资占比上升,直接投资对加息周期表现相对不敏感。

直接投资变动无显著一致性。四轮加息周期中,直接投资项头寸分别增加2238亿美元、6552亿美元、9895亿美元和16643亿美元,加息周期中年均增长率为11%,增速基本与1990—2020年年均增长率持平,并无明显差异。从占比来看,直接投资头寸在对外负债中的占比较加息前分别下降1.19%、上升0.95%、下降4.72%、上升2.27%。

证券投资占比呈上升态势。总体来看,证券投资在对外负债中的占比在加息周期中呈上升态势,第一轮上升2.61%,第二轮上升0.54%,第四轮上升0.11%。与对外资产端证券投资的增长主要由股权投资驱动不同,对外负债端证券投资占比上升的主要原因是债券投资占比大幅攀升。在对应的三轮加息周期中,债券投资占整个对外负债的比重分别上升1.44%、1.34%和1.50%,其中政府债券规模庞大。从投资动机看,加息期间美债市场与其他市场息差缩小和投资者风险偏好下降是美国债券投资占比上升的重要原因。

其他投资增幅明显。四轮加息周期中,对外负债端的其他投资头寸分别增加2624亿美元、4528亿美元、18384亿美元和11291亿美元,加息期间年均增长率达13%,较1990—2020年年均增长率6.9%有较大幅度提升。此外,其他投资在对外负债中的占比在大多数加息周期中均呈现小幅上升。

美国国际投资净头寸演变

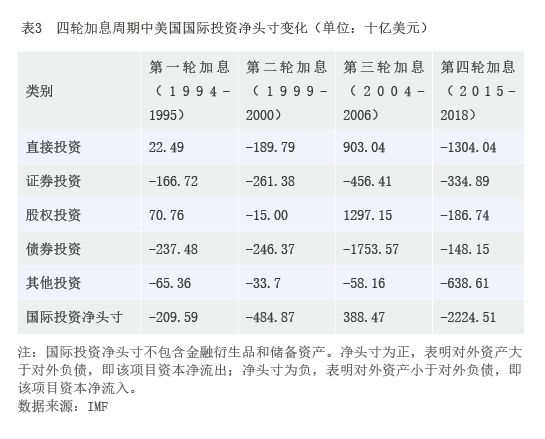

在美联储加息周期中,美国国际投资净头寸总体呈下降态势,显示跨境资本显著回流美国。其中,在2015—2018年加息周期中,跨境资本回流规模最大,达22245.1亿美元(见表3)。

直接投资净头寸在加息周期的变动趋势不尽相同。四轮加息周期中,直接投资项下净头寸分别为净流出224.9亿美元、净流入1897.9亿美元、净流出9030.4亿美元和净流入13040.4亿美元,反映出加息周期对直接投资净头寸的短期影响不具备明显一致性特征,不是决定该项跨境资本短期流动方向的主因。

证券投资净头寸在加息周期中为负,呈现净流入态势。细分来看,证券投资项下的股权投资净头寸在四轮加息周期中各有增减,分别为净流出707.6亿美元、净流入150亿美元、净流出12971.5亿美元、净流入1867.4亿美元,不确定性较强,符合股权投资逐利性、波动大的特征;证券投资项下的债券投资净头寸在加息周期中均大幅下降,显示跨境资本大量流入美国债券市场。主要原因在于:一方面,加息抬升美债收益率,缩小美债与全球债券市场利差;另一方面,美国国债作