SPAC市场近况与业务前景展望

特殊目的收购公司(Special Purpose Acquisition Company,SPAC),又被称为空白支票公司。根据香港交易及结算有限公司(下称“港交所”)《特殊目的收购公司咨询文件》的定义,SPAC是指一种壳公司,通过首次公开发售集资,目的是在上市后一段预设时间内与一家营运中的公司的业务合并。

2021年,SPAC上市在美国市场继续繁荣,其他主要市场也陆续跟进,同年9月2日,新加坡交易所正式出台SPAC上市规定。2022年1月1日,港交所正式出台SPAC上市规定。SPAC上市是私募股权投资与企业首次公开募股(Initial Public Offering,IPO)的创新结合,旨在实现发起人、被并购标的和投资者等各方合作共赢,为成长型和创新型企业提供了快速、定价确定性更高的上市渠道,有望成为IPO传统上市途径之外的重要补充。

SPAC上市模式详解

根据前文定义,SPAC是壳公司,其本身并无业务运作,且除首次公开发售所得款项及由SPAC发起人筹集以支付SPAC开支的资金外无其他资产。

SPAC的生命周期一般在2年左右,可分为设立、上市、寻找并购目标和完成并购四个阶段。一般而言,SPAC的主要参与主体包括六方,即发起人、IPO公众投资者、第三方私募投资者(Private Investment in Public Equities,PIPE)、并购标的、中介机构和交易所。其中,发起人是最重要的参与主体,负责创立SPAC、寻找并购标的并主导完成并购;公众投资者和PIPE投资者分别在SPAC公开上市阶段和上市后私募投资阶段参与投资;中介机构主要由投行、律师事务所和会计师事务所组成,负责为SPAC交易全流程提供中介服务。

SPAC上市模式实质是“盲盒式”私募股权投资与IPO的创新结合,集合了直接上市、借壳上市、兼并收购、私募股权投资等资本市场投融资方式的部分特性,从而实现私募股权融资公募化。SPAC上市时,投资者仅知悉其计划投资的领域,但具体投资标的仍是未打开的“盲盒”。SPAC上市后,其在寻找并购目标期间作为壳公司本身无任何业务经营,只有当SPAC完成并购交易后,SPAC与标的公司合并后的继承公司才在真正意义上完成上市流程。因此,SPAC的运作流程也可以概述为发起人先行设立无资产、无业务的现金壳公司进行IPO上市募资,再用募集资金并购标的公司,并装入壳公司。

全球市场发展近况

一是美国市场繁荣发展,其他主要市场陆续跟进。美国是全球SPAC最活跃的市场,全球超九成SPAC在美上市。2017年以来,美国SPAC发行量持续上升,2020—2021年度急剧飙升。2021年,SPAC公司在美上市数量和募资资金方面均创有史以来最高,年内有613家SPAC公司美股上市,比2020年的上市数量增加了147.18%;筹集资金1450亿美元,比2020年增加了91%。2005—2019年间,以SPAC模式上市的新股数目年均占美国全部公开发行新股的14%,而这一比例在2020年达到了55%,2021年达到63%。美国之外,SPAC在全球其他地区尚处于起步阶段。欧洲国家中,英国、德国、荷兰等主要国家交易所均在制度上支持SPAC上市模式。据路孚特(Refinitiv)统计,2021年欧洲共完成SPAC上市交易39单,同比大幅上升875%。亚洲国家和地区中,新加坡交易所于2021年9月2日正式出台SPAC上市规定。

二是并购标的以高增长小市值企业为主。从美国市场已完成并购交易的继承企业看,SPAC并购标的主要集中在医疗设备、制药、信息科技等高增长行业中的小市值公司。据SPAC Analytics统计,通过SPAC方式上市并完成并购的美股公司平均市值规模为18亿美元,低于美股公司平均市值水平,近三分之一的SPAC继承公司市值小于10亿美元。

三是整体投资回报率低于IPO,且分化明显。据港交所《特殊目的收购公司咨询文件》统计,2019年1月至2020年6月间完成并购的47家美国上市SPAC公司的3个月平均回报率为-2.9%,而同期IPO上市公司平均回报率为13.1%。值得注意的是,SPAC与发起人资质密切相关。据港交所统计,优质发起人,即资产管理规模达78亿港元以上的投资者及财富500强企业高管,其发起的SPAC并购交易后的3个月平均回报为31.5%,而非优质发起人发起的SPAC的3个月平均回报率仅为-38.8%,回报率明显分化。

四是SPAC历史并购成功率较高,但供大于求问题逐步凸显。2009—2019年上市的225支美股SPAC中,194支成功完成并购交易,占比86%,整体成功率较高。然而,2020年以来,SPAC上市迎来“井喷”。据SPAC Analytics统计,截至2022年3月初,共有607支SPAC正在寻找并购标的,比有统计以来全部完成的SPAC支数(489支)还要多近25%,此外,正在上市流程中SPAC还有216支,而可供SPAC并购的优质标的却相对有限,未来SPAC市场供大于求的问题将逐步凸显。

港交所SPAC上市制度解读

2022年1月1日,港交所正式出台SPAC上市规定,受到市场的热烈响应。从港交所关于SPAC上市的具体细则看,港交所对SPAC提出了相较其他交易所更加严格的上市规定,被誉为“史上最严”SPAC规则。

一是对发起人资质和持股份额作出硬性要求。港交所要求至少一名发起人为持有香港证监会6号牌照(就机构融资提供意见)或9号牌照(提供资产管理)的公司,且该发起人须持有至少10%的发起人股份,体现了港交所对发起人资质的审慎态度。港交所通过对持牌的要求落实发起人相关责任,防止发起人仅作为上市通道、而不实际持有股份从而对投资者利益带来潜在损害。

二是对投资者资格作出严格规定。一方面,在SPAC完成收购前只允许专业的机构和个人投资者参与投资,散户投资者只有在SPAC收购完成后才能参与投资;另一方面,为确保流通量,港交所要求SPAC证券必须分派给至少75名专业投资者,其中至少75%的股权必须分派给至少20名专业机构投资者,主要考虑到SPAC在香港市场尚属全新概念,散户投资者对其中风险可能认识不足。

三是强制要求引入PIPE。港交所要求PIPE占收购标的的估值比例至少为7.5%—25%,且PIPE中至少包括3个资深投资者(即资产管理总值或基金规模达80亿港元),旨在通过引入外部专业意见验证标的公司估值,降低由于标的公司无需通过簿记建档而可能存在的估值过高的风险。

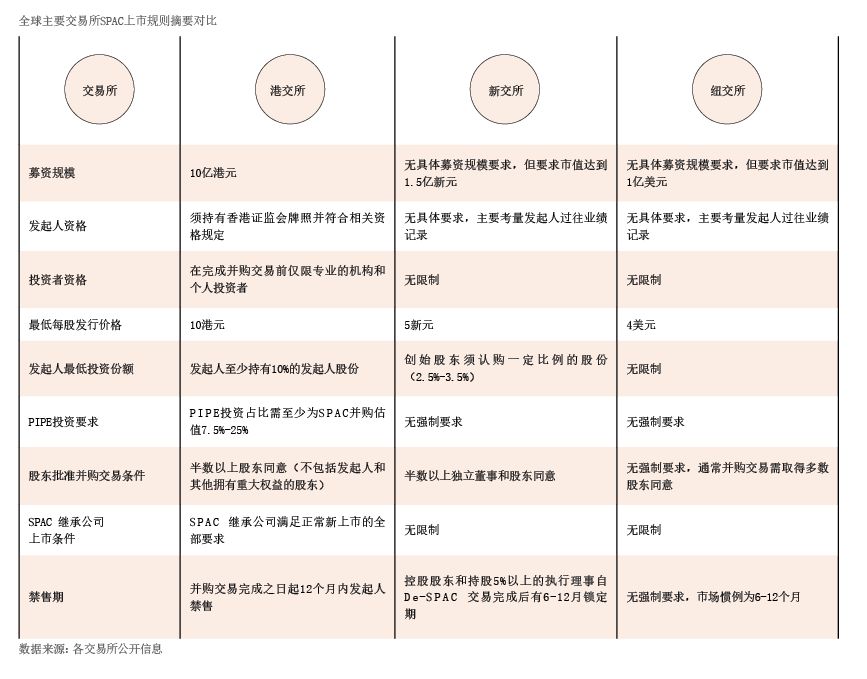

四是要求继承公司须满足新上市的要求。港交所要求SPAC完成并购交易后的继承公司须符合《香港联合交易所有限公司证券上市规则》关于新上市的所有规定,实质上将SPAC继承公司上市的标准提高到与一般IPO公司同等水平,相较其他交易所而言提高了SPAC继承公司的上市门槛(见附表)。

总体上看,港交所新推出的SPAC上市规则是其